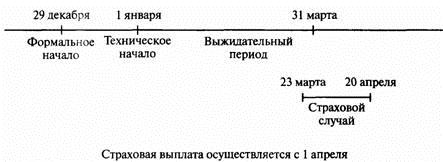

9.3.2. Выжидательный период

Выжидательный период- это согласованный в договоре или установленный законом период между техническим и материальным началом договора страхования. Страхователь или соответственно застрахованное лицо в социальном страховании несет в этот период свои обязанности по договору, тогда как страховщик освобожден от обязанности несения риска. Выжидательный период должен, с одной стороны, уменьшить субъективный риск, а с другой стороны, обеспечить минимальное финансирование предстоящих страховых выплат.

По страховым случаям, наступившим во время выжидательного периода, страховые выплаты делаются только за период, выходящий за его пределы. В настоящее время при полном страховании медицинских расходов выжидательный период теряет свое значение. Многие страховые компании отказываются от его использования.

Начало и продолжительность выжидательного периода

Выжидательный период считается со дня технического начала договора.

Типовые условия страхования предусматривают общий (три месяца) и специальный (восемь месяцев) выжидательные периоды.

Специальный выжидательный период используется:

· в страховании затрат на лечение и в страховании с выплатой ежедневного денежного пособия за время пребывания в больнице при родах, лечении и протезировании зубов, челюстной ортопедии и психотерапии;

· в страховании с выплатой ежедневного денежного пособия по болезни при лечении и протезировании зубов, челюстной ортопедии и психотерапии. В случае родов этот вид пособия не выплачивается.

Назначение выжидательного периода

Выжидательный период служит для:

· ограничения субъективного риска, т.е. страховщик не должен предоставлять страховые услуги для таких случаев болезней, которые наметились до начала договора страхования;

· финансирования части аквизиционных расходов, которые покрываются в период, свободный от обязанности страховых выплат.

Отмена и зачет выжидательного периода

Типовые условия ДМС, разработанные Германским Союзом страховщиков добровольного медицинского страхования, предусматривают ряд ситуаций, в которых выжидательный период может быть зачтен, уменьшен или полностью снят. Некоторые страховщики, включив эти положения в свои тарифные условия, еще больше изменяют их в пользу страхователя.

В частности, общий и специальный выжидательные периоды:

· могут быть сняты при представлении заключения лечащего врача, если это предусмотрено тарифными условиями;

· отменяются при дополнительном страховании новорожденных и приемных детей, если выполняются соответствующие предпосылки;

· сокращаются или полностью отменяются при непрерывном стаже страховой защиты по ОМС. Этот страховой период засчитывается как выжидательный период по договору ДМС, если заявление на страхование поступает в течение двух месяцев после завершения предыдущего обязательного страхования;

· отменяются если у лица, застрахованного путем предоставления государственного денежного пособия по болезни, изменяется норматив пособия или утрачивается право на его получение и это лицо в течение двух месяцев подает заявление на ДМС с целью приспособления своей страховой защиты к новым условиям. В этом случае также нет необходимости в повторной проверке риска.