8.5.2. Резерв взносов по страхованию жизни и фонд покрытия

Совокупность капиталов покрытия по всем договорам страхования одного страховщика объединяется в резерве взносов по договорам.

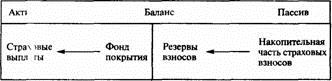

При наступлении страхового случая страховщик должен в соответствии с условиями договора выплатить страхователю или выгодоприобретателю аккумулированные страховые взносы по договору в их накопительной части. Чтобы выполнить эти обязательства, страховщик формирует резервы, которые отражаются в пассивной части баланса как привлеченный капитал. Как правило, у страховщиков, занимающихся страхованием жизни, страховые резервы - это самая большая позиция в пассивной части баланса.

В активной части баланса резервам по страхованию жизни противостоят имущественные ценности, в которые вложены временно свободные средства резервов. Эти имущественные ценности представляют собой фонд покрытия.

Фонд покрытия - это позиция активной части баланса, соответствующая резервам по страхованию жизни в его пассивной части.

Связь между фондом покрытия и резервами по страхованию жизни

К фонду покрытия в балансе страховой организации, в соответствии с инструкциями, не относятся какие то самостоятельные позиции баланса а лишь часть балансовой позиции "капиталовложения".

Принципы вложений временно свободных средств страховых резервов

Страховщик может вкладывать средства фонда покрытия только таким образом, чтобы риск их потери был исключен. Поэтому всякого рода спекулятивные операции (например, вложения в благородные метаны или валюту) в принципе запрещены.

Ценности в которых представлен фонд покрытия, должны - в той степени, в какой это необходимо с точки зрения исполнения платежных обязательств, - обладать свойством ликвидности, т.е. способностью в короткое время перейти в форму платежных средств.

Капиталовложения должны приносить проценты, которые, как минимум, достигают расчетной величины процента, предусмотренной в условиях страхования (как правило, 4 %). Для уменьшения степени риска средства фонда покрытия должны быть распределены между разными формами вложений и между многочисленными различными объектами. Это рассеяние и смешение вложений обеспечивают более высокую вероятность получения хорошей средней доходности.