8.5. Использование страховых взносов

8.5.1. Капитал покрытия

Капитал покрытия в накопительных видах страхования жизни Предназначен для финансирования накопительной части во всех договорах страхования жизни, которые предусматривают страховую выплату по истечении срока договора или в пожизненных договорах страхования. Этот капитал образуется за счет накопительной части страхового тарифа. Его прирост в ходе действия договора страхования осуществляется в виде процентов к страховой сумме.

Капитал покрытия - это капитализированная сумма накопительных частей страховых взносов по страхованию жизни.

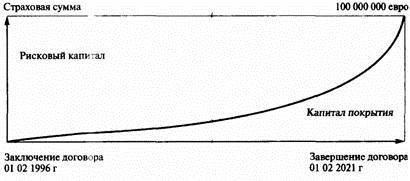

Последующий рисунок показывает, как растет капитал покрытие для договора страхования жизни на случай смерти и дожития со страховой суммой 100 000,00 евро и 25-летним сроком действия. Предполагается начисление процентов на аккумулируемые накопительные части страхового взноса в размере 4 % годовых.

Образование капитала покрытия без учета издержек на заключение договора страхования

Если в состав страхового тарифа включаются издержки на заключение договора (аквизиционные расходы), то страховщик может учитывать эти издержки в страховом взносе различными способами.

Погашение аквизиционных издержек по частям

При этом исходят из предпосылки, что страховщик не сразу оплачивает внешней службе комиссионные при заключении договора страхования, а распределяет их по частям на весь период его действия. В соответствии с этим страховщик может покрывать аквизиционные издержки за счет текущих платежей страховых взносов страхователем.

Цильмеризация аквизиционных издержек

Как правило, все издержки по заключению договора страхования жизни, включая комиссионные выплаты, оплачиваются в период заключения договора. Поэтому сумма этих издержек должна быть оплачена страхователем одновременно с оплатой первого страхового взноса. Однако страховщики предпочитают авансировать аквизиционные издержки, чтобы установить для страхователя фиксированную величину страхового взноса, которая останется неизменной в течение всего срока действия договора. Этот аванс погашается с течением срока договора.

Поэтому при преждевременном прекращении договора всякий раз следует проверять, какова сумма еще не погашенных аквизиционных издержек. Для их погашения возможно сокращение на данную сумму выкупной стоимости договора страхования.

Математик д-р Цильмер (1831-1893) разработал метод, с помощью которого еще не погашенные аквизиционные расходы с начала действия договора списываются с капитала покрытия. Благодаря этому на любой момент можно определить величину действительных обязательств по отношению к страхователю.

При использовании метода Цильмера капитал покрытия уменьшается на чистую стоимость возникающих аквизиционных издержек, так что в начале договора страхования получается отрицательная величина капитала покрытия. Поэтому образование положительной величины капитала покрытия сдвигается во времени. Таким образом, цильмеризированный капитал покрытия в течение срока действия договора всегда меньше, чем нецильмеризированный. Однако к истечению срока действия договора оба капитала достигают величины страховой суммы.

При досрочном прекращении договора страхования страхователь или выгодоприобретатель имеет право на получение выкупной суммы. Если расторгается договор, по которому еще не сформирован капитал покрытия, то в принципе по такому договору не может быть выкупной суммы.

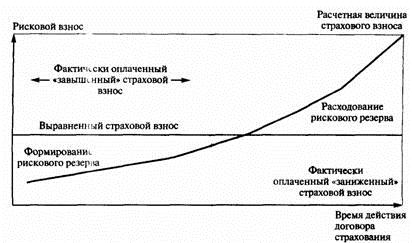

Капитал покрытия в рисковых видах страхования жизни служит для финансирования рисковой составляющей страховой защиты. Рисковая часть в совокупном страховом взносе по договору рискового страхования жизни возрастает с течением срока договора, так как вероятность смерти застрахованного лица возрастает по мере увеличения его возраста. Поэтому по логике вещей страховой взнос должен был бы возрастать по мере старения застрахованного лица. Однако на практике этого не делается. В соответствии с договором страховые взносы остаются величиной постоянной в течение всего срока действия договора.

Эта постоянная величина страхового взноса в рисковых долгосрочных видах страхования жизни калькулируется таким образом, что страхователь в начале срока действия договора платит "завышенный" взнос, а в конце - "заниженный". Вследствие этого в ходе действия договора страхования вначале образуется рисковой резерв, из которого впоследствии финансируется потребность в увеличении страхового взноса. К концу срока действия договора этот резерв оказывается использованным.