Товар, который страховые компании продают на рынке, представляет собой обещание или гарантию предоставления страховой защиты. В силу специфики этого товара особое значение имеет обеспечение надежности существования самих страховщиков. В Законе о страховом надзоре в этой связи подчеркивается, что страховщик должен быть всегда в состоянии выполнить взятые на себя обязательства по договорам страхования и обеспечить предоставление страховой защиты страхователям или приравненным к ним лицам.

В свете этого очень большое значение наряду с другими факторами, обеспечивающими финансовую устойчивость страховщика, такими, как, например, передача части рисков в перестрахование, включение в калькуляцию премий стабилизационных надбавок, приобретает наличие у страховщика собственных средств.

По данным балансового отчета можно непосредственно рассчитать только видимый собственный капитал страховой компании. Он определяется следующим образом:

Уставный капитал

+ Добавочный капитал

+ Резервный капитал

+ Отчисления от балансовой прибыли в резервный капитал

+ Капитал, обеспеченный правами на долю прибыли и имеющий характер собственных средств

+ Прочие обязательства

+ Нераспределенный остаток прибыли, переносимый на следующий отчетный период

- Непокрытые убытки, переносимые на следующий отчетный период

= Видимый собственный капитал

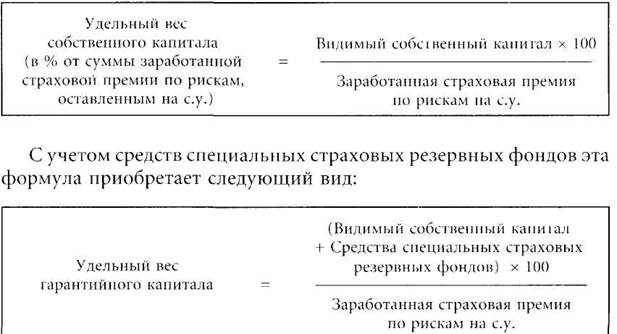

В более широком смысле обеспечению финансовой устойчивости страховщика служит не только видимый собственный капитал, но и средства, аккумулированные в специальных резервных фондах, а именно:

- резерве колебаний убыточности и подобных резервах;

- резерве по сомнительным долгам.

Активы, принятые в покрытие видимого собственного капитала и специальных резервов, в случае необходимости могут быть использованы для обеспечения выполнения обязательств страховщика по договорам страхования.

Однако сама по себе абсолютная величина видимого собственного капитала и средств специальных резервных фондов еще не позволяет судить о финансовой устойчивости страховщика. Важно соотнести ее с заработанной страховой премией по рискам на собственном удержании. Ведь страховые взносы, полученные по прямому страхованию, хотя и представляют собой выручку страховщика, но в то же время их получение означает, что страховщик взял на себя обязательства по предоставлению страховой защиты. Соотношение видимого собственного капитала и заработанных страховых взносов по прямому страхованию показывает, сколько процентов от суммы страховых взносов по рискам на собственном удержании, полученных страховой компанией за год, в случае необходимости будут находиться в распоряжении страховщика в качестве дополнительных средств для выполнения принятых на себя обязательств.

Расчеты производятся по следующей формуле:

Анализ капиталовооруженности можно расширить путем сравнения вышеприведенных показателей во времени с аналогичными показателями по другим страховым компаниям, а также сравнения фактических значений с плановыми. Кроме того, выводы о финансовом положении страховой компании позволяет сделать сравнение показателей капиталовооруженности с их средневзвешенными значениями по видам страхования.

Следует отметить, что соблюдение определенного соотношения между доходами и расходами по страховым операциям устанавливается законом, что объясняется необходимостью обеспечения устойчивости экономического положения страховщиков и возможности исполнения ими в любой момент времени принятых на себя обязательств за счет собственных средств. При этом именно видимый собственный капитал, т.е. реально имеющиеся в распоряжении страховщика собственные средства, обеспечивают его фактическую платежеспособность.