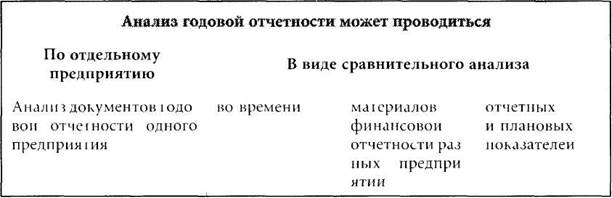

Сравнительный анализ во времени дает возможность пользователю выявить динамику различных показателей и сделать соответствующие выводы, например, о темпах развития страховой компании или изменении объема ее ликвидных средств.

Анализ материалов финансовой отчетности разных предприятий проводится лишь по сравнимым величинам. Это может быть сравнение разных предприятий по одному и тому же показателю (например, по соотношению абсолютной величины собственных средств к балансовому итогу) или по показателям, характеризующим один и тот же вид деятельности (например, сравнение показателей по страхованию домашнего имущества).

При сравнении отчетных показателей с плановыми за базу сравнения берутся такие значения избранных показателей, которые, как правило, соответствуют общепринятому уровню и поэтому являются приемлемыми для потребителей. Существенные отклонения от среднего уровня расцениваются, как правило, отрицательно и отпугивают потенциальных страхователей, свидетельствуя о «несерьезности» намерений страховщика. Часто проводятся сравнения уровня страховых премий различных страховщиков, например автотранспортных средств, и на этом основании делается вывод о том, где выгоднее застраховать автомобиль. Однако одного такого сравнения недостаточно, поскольку при этом не учитывается объем предоставляемых страховых услуг.