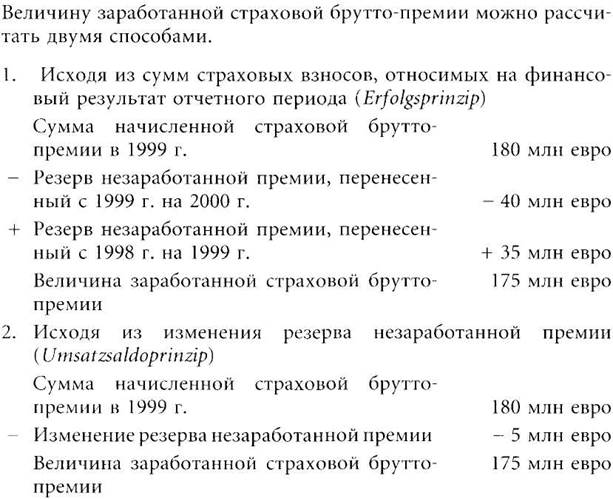

1. Заработанная страховая премия (взносы) по рискам, оставленным на собственном удержании

Заработанная страховая премия (взносы) по рискам на с.у. рассчитывается следующим образом:

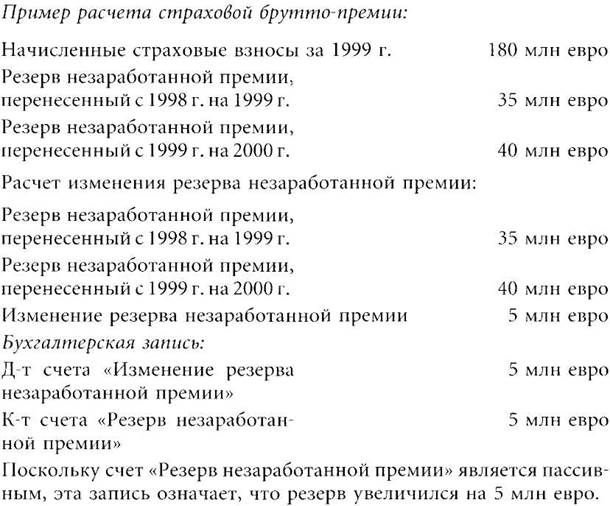

Начисленная страховая брутто-премия

+/- Изменение брутто-резерва незаработанной премии

= Заработанная страховая брутто-премия

- Страховые премии по рискам, переданным в перестрахование

+/- Изменение доли перестраховщиков в брутто-резерве незаработанной премии

= Заработанная страховая премия по рискам на с.у.

В состав начисленной страховой брутто-премии включаются все поступившие в данном хозяйственном году текущие и разовые страховые взносы по всему страховому портфелю независимо от того, относятся ли они полностью или частично к отчетному или последующему году.

В соответствии с постановлением об отчетности в страховых компаниях с суммы начисленной страховой брутто-премии взимается налог на операции страхования, а также списывается безнадежная дебиторская задолженность по уплате страховых взносов.

Заработанная страховая премия представляет собой те страховые взносы, которые относятся на финансовый результат страховой компании за отчетный период независимо от момента их поступления.

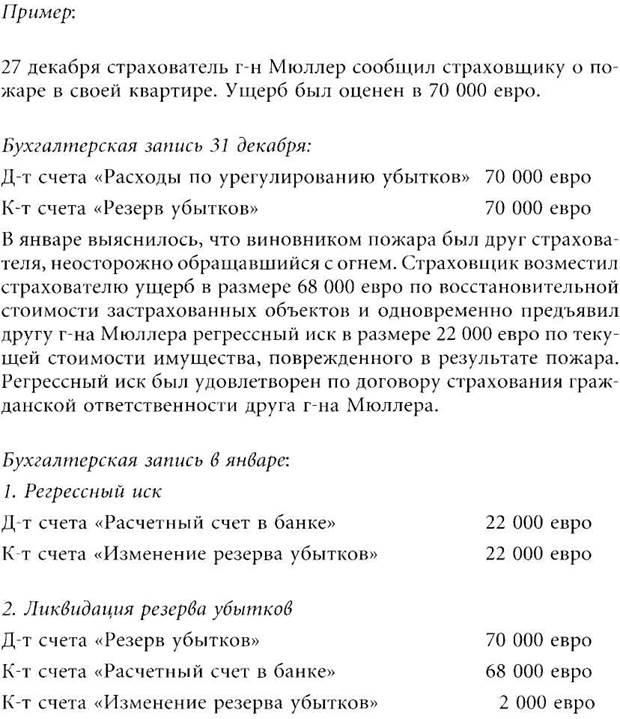

2. Расходы по урегулированию убытков, возникших по рискам, оставленным на собственном удержании

В эту статью включаются все расходы страховщика, обусловленные реализацией застрахованного риска, именно поэтому это наиболее крупная статья расходов в отчете о прибылях и убытках.

В статье «Расходы по урегулированию убытков» отдельной строкой указываются:

- страховые выплаты, произведенные в отчетном году;

- изменение резервов убытков.

Размер страховых выплат определяется следующим образом:

Выплаты, произведенные в отчетном году, по страховым случаям, произошедшим в отчетном и предшествующем отчетному годах

+ Выплата пенсий страхователям, застрахованным и пострадавшим

+ Произведенные внутренние и внешние расходы по урегулированию убытков

- Поступившие платежи по регрессным требованиям, доходы от реализации имущества, которое перешло в собственность страховщика после выплаты страхового возмещения, суммы дебиторской задолженности по соглашениям о разделе убытков и проч.

= Сумма брутто-выплат по страховым случаям

- Доли перестраховщиков

= Страховые выплаты по рискам на с.у.

К внешним расходам по урегулированию убытков относятся затраты по оплате услуг адвокатов, судебных издержек, гонораров сторонних специалистов по оценке ущерба, а также дополнительных комиссионных вознаграждений посредникам за урегулирование убытков. К этой же категории относятся расходы по защите от необоснованных претензий в страховании гражданской ответственности.

Внутренние расходы по урегулированию убытков представляют собой затраты на оплату труда собственных сотрудников внутренних служб, а также материальные затраты и другие накладные рас

ходы в той мере, в какой они могут быть отнесены на урегулирование убытков.

Внешние расходы по урегулированию убытков входят в состав затрат по возмещению ущербов, в то время как внутренние являются частью административных расходов.

Изменение резерва убытков представляет собой разность сумм этого резерва на конец и начало отчетного периода. В случае существенных колебаний величины резерва убытков их причины должны быть разъяснены в приложении к балансу.

В результате ликвидации резерва страховщик получил прибыль в размере 24 000 евро. На эту величину уменьшатся «Расходы по урегулированию убытков» в следующем году.

3. Операционные расходы

В отчете о прибылях и убытках отдельной строкой указывается общая сумма операционных расходов. Из них вычитаются полученные комиссионные и доли участия в прибыли по рискам, переданным в перестрахование. Разность представляет собой нетто величину операционных расходов.

Операционные расходы состоят из затрат

- по заключению и

- ведению договоров страхования.

В основе этих расходов лежат затраты на персонал и материальные затраты, включая расчетную арендную плату за использование собственных земельных участков и зданий.

Операционные расходы следует отличать от расходов по урегулированию убытков и расходов по управлению инвестициями, которые включаются в отчет о прибылях и убытках отдельными статьями.

В расходы по заключению договоров страхования входят как прямые затраты, связанные с заключением договоров, такие, как комиссионные, куртаж, затраты на проверку страховых заявлений и проч., так и косвенные затраты, например, общие затраты страховщика на рекламу.

Расходы по ведению договоров страхования состоят из затрат по инкассированию страховых взносов, управлению страховым портфелем и проч.

Расходы, которые не могут быть отнесены к вышеперечисленным видам, отражаются в статье «Прочие расходы».

4. Изменение резерва колебаний убыточности

Изменение РКУ представляет собой разность сумм этого резерва на конец отчетного и предшествующего отчетному периода. Таким образом, исчисляется сальдо всех поступлений в РКУ и изъятий из него за отчетный период. При этом отчисления в резерв ведут к уменьшению, а использование средств резерва - к увеличению финансового результата отчетного периода.