Виды объектов отнесения затрат

В зависимости от предназначения услуг, предоставляемых страховыми компаниями, различают промежуточные и конечные объекты отнесения затрат.

Промежуточные объекты отнесения затрат, или носители затрат, - это предоставленные страховой компанией услуги, предназначенные для последующего повторного использования в рамках самой компании. Поэтому их стоимость заносится в актив внутреннего баланса и списывается в течение срока использования. Речь идет прежде всего о затратах, связанных с заключением договоров страхования и созданием сети филиалов и агентств. В особых случаях в качестве промежуточных объектов затрат могут также рассматриваться работы по полной реструктуризации внутренних служб, созданию собственных компьютерных программ и иные подобные инвестиции.

Конечные объекты отнесения затрат - это услуги страховой компании, предназначенные для продажи на рынке. Во-первых, это различные услуги по страхованию, а во-вторых, услуги, не связанные с основной деятельностью страховой компании. Среди последних следует прежде всего отметить инвестиционную деятельность и операции с недвижимостью, осуществляемые на специальных рынках, а также другие услуги, оказываемые страховой компанией. К их числу относятся, например, выполнение управленческих функций в страховом консорциуме или для других компаний, предоставление посреднических услуг в области страхования и иных областях, предоставление услуг по электронной обработке информации для сторонних пользователей и т.д.

В рамках внутрифирменного учета следует уделять особое внимание определению доходов и расходов, связанных с продуктами неосновной деятельности страховых компаний, имеющими форму предоставления различных услуг. Это необходимо для расчета рентабельности неосновной деятельности страховой компании. На практике, однако, при проведении бухгалтерского учета неосновные виды деятельности страховой компании зачастую смешиваются с операциями по страхованию, поскольку и те, и другие отчасти осуществляются с использованием одних и тех же факторов производства в одних и тех же центрах затрат. В этом состоит существенный недостаток системы внутрифирменного учета.

Что считать объектами отнесения затрат: договоры страхования или застрахованные риски?

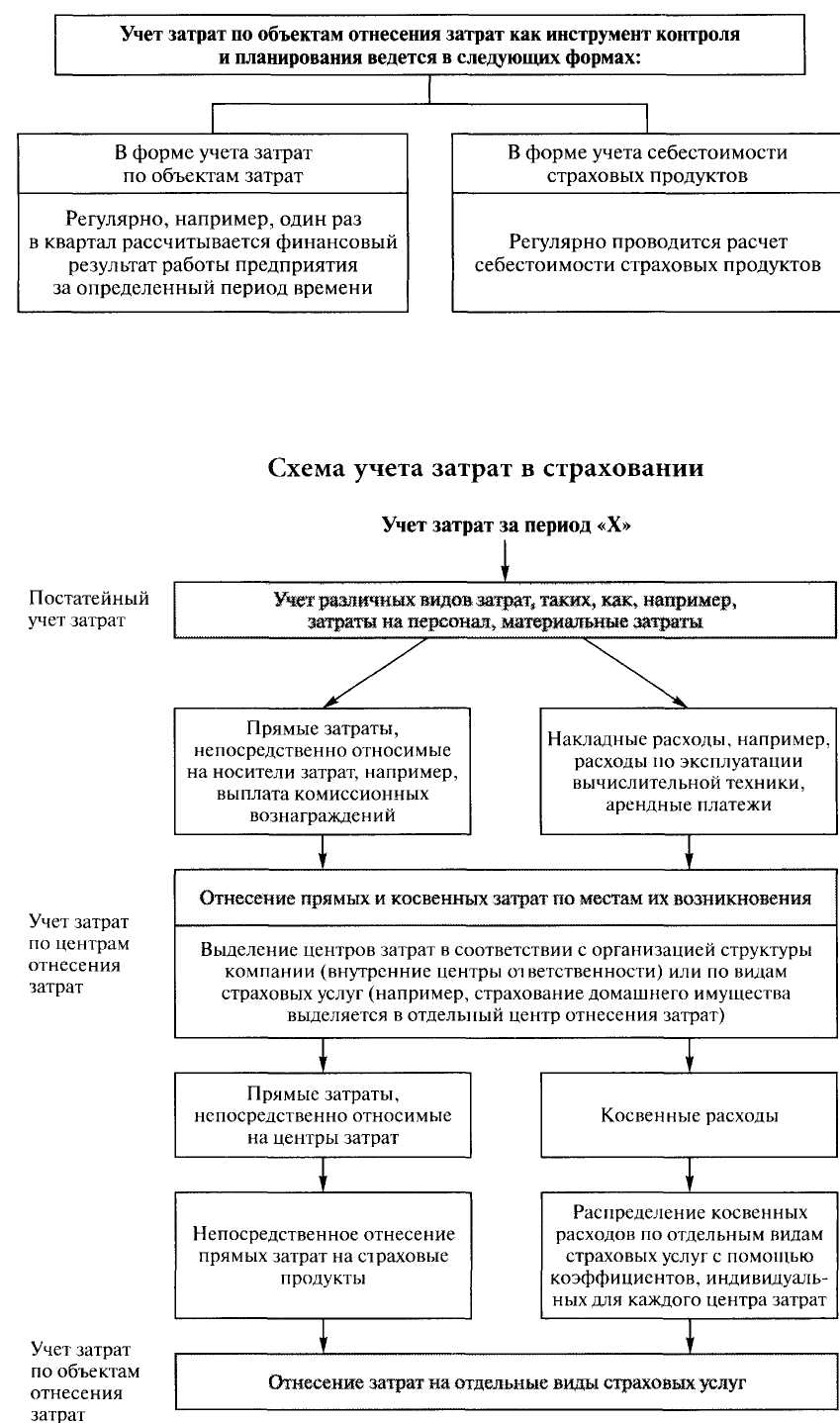

Распределение затрат по объектам отнесения затрат предполагает, что между ними существует однозначная взаимосвязь. Однако проверка производительности труда в страховых компаниях показала, что взаимосвязь между факторами производства, использованными для предоставления страховой услуги, т.е. затратами по предоставлению услуги, с одной стороны, и самой услугой - с другой, неоднозначна.

Затраты, производимые страховыми компаниями в процессе осуществления страховой деятельности, за исключением выплаты комиссионных вознаграждений, обусловлены отдельными договорами страхования. Это означает, что их величина определяется, в основном, условиями договоров страхования, независимо от того, застрахованы ли по отдельным договорам один или несколько, крупные или мелкие риски.

Приведем несколько примеров. Так, если страховщик заключает договор страхования домашнего имущества, то причиной возникновения у него расходов по инкассации является весь договор как таковой. При этом не имеет значения, какие риски он покрывает: только лишь риск возникновения пожара или все пять рисков комбинированного страхования домашнего имущества.

Точно так же затраты по оформлению полиса страхования авто транспорта не зависят от того, предусмотрено ли договором только страхование гражданской ответственности владельцев автотранспорта или страхование ряда рисков, связанных с эксплуатацией автотранспортного средства. Затраты по обработке страховых случаев в страховании жизни не зависят от величины подлежащих выплате страховых сумм.

Страховыми договорами предусматривается предоставление связанных между собой, но различных по характеру и объему страховых услуг. Производимые в связи с исполнением договора затраты могут быть отнесены исключительно на весь договор, а не на отдельные его части. Отсюда следует, что для того, чтобы иметь возможность учесть затраты по ведению дела, система отнесения затрат на объект затрат должна быть построена по видам договоров страхования.

Затраты, связанные с покрытием риска, а именно, расходы по возмещению ущерба, перестрахованию и расчетные проценты по страховым резервам, напротив, причинно обусловлены отдельными застрахованными рисками. Это означает, что величина этих затрат зависит от характера застрахованных рисков, а не от того, покрываются ли эти риски в одном большом или нескольких, более мелких договорах страхования.

Проиллюстрируем это на нескольких примерах. Так, затраты по возмещению ущерба в комбинированном страховании домашнего имущества можно распределить по отдельным застрахованным рискам, т.е. риску возникновения пожара, риску кражи со взломом, рискам повреждений водопроводной водой и градобитием, риску вандализма. Затраты по перестрахованию, возникающие в связи с заключением договора перестрахования на базе эксцедента убытка в страховании гражданской ответственности владельцев автотранспортных средств, можно отнести напрямую на риск страхования гражданской ответственности, даже если он входит в состав страхового покрытия всех рисков по одному комбинированному договору.

Отсюда следует, что для того, чтобы определить затраты по возмещению ущерба, перестрахованию и калькуляционные проценты, распределение затрат по носителям затрат должно осуществляться в соответствии с видами застрахованных рисков.

С точки зрения региональных управлений информация, получаемая в результате распределения затрат по объектам отнесения затрат,

- позволяет дать стратегическую оценку хозяйственной деятельности с помощью показателя уровня покрытия затрат и найти пути оптимизации управления рентабельностью отдельных видов страхования и капитальных вложений;

- используется при расчете страховых премий по отдельным видам страхования;

- учитывается при разработке стратегии в отношении тех или иных страховых продуктов, например, при принятии решения о том, следует ли форсировать, затормозить или приостановить продвижение того или иного продукта на рынке.

Анализ затрат по носителям затрат с привлечением данных о затратах отдельных центров позволяет выявить, где были произведены наибольшие затраты. Ответственность за уровень затрат несет руководитель соответствующего подразделения компании.