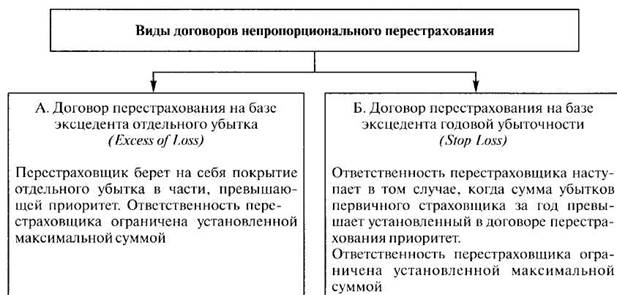

При непропорциональном перестраховании объем обязательств перестраховщика по покрытию риска определяется исключительно величиной ущерба, а не путем пропорционального перераспределения единичных страхуемых рисков и взимаемых за них страховых взносов между страховщиком и перестраховщиком. Страховая премия, причитающаяся перестраховщику, рассчитывается индивидуально.

Различают договоры перестрахования на базе эксцедента отдельного убытка и договоры перестрахования на базе эксцедента годовой убыточности.

По договору перестрахования на базе эксцедента отдельного убытка (Schadenexzedentenversicherung или Excess of Loss) перестраховщик берет на себя ту часть отдельного ущерба, которая превышает сумму, определенную договором. Величина ущерба, покрываемого первичным страховщиком самостоятельно, называется собственным удержанием, или приоритетом.

Перестраховщик осуществляет покрытие ущерба только в части, превышающей приоритет. Если размер ущерба остается в пределах суммы фиксированного приоритета, то он целиком возмещается первичным страховщиком.

Таким образом, целью перестрахования на базе эксцедента убытка является защита первичного страховщика от крупных убытков. Конкретный размер участия перестраховщика в покрытии определенного убытка зависит от величины последнего, которая в отличие от договоров на базе эксцедента суммы остается на момент заключения договора неизвестной.

По договорам перестрахования на базе эксцедента годовой убыточности (Jahresuberschaden-Versicherung) перестраховщик покрывает не сумму, превосходящую приоритет первичного страховщика по определенному единичному убытку, а сумму, на которую совокупные убытки за год по первичным договорам превышают установленный в договоре перестрахования общий лимит собственного удержания прямого страховщика. Поэтому перестраховщик подключается к возмещению ущерба лишь тогда, когда убытки первичного страховщика превысят определенную норму годовой убыточности. В договоре перестрахования на базе эксцедента годовой убыточности всегда устанавливается максимальный предел ответственности перестраховщика.

Договор перестрахования на базе эксцедента годовой убыточности носит также название договора Stop Loss, поскольку он позволяет первичному страховщику ограничить величину совокупной убыточности за хозяйственный год. Особое значение этот вид договоров имеет для тех видов страхования, для которых характерна большая ежегодная амплитуда колебаний убыточности, таких, как например, страхование от градобития и бури.

Премия, причитающаяся перестраховщику по договорам перестрахования на базе ущерба, устанавливается, как правило, в процентах от суммы страховых взносов, собранных за год первичным страховщиком по договорам, переданным в перестрахование.

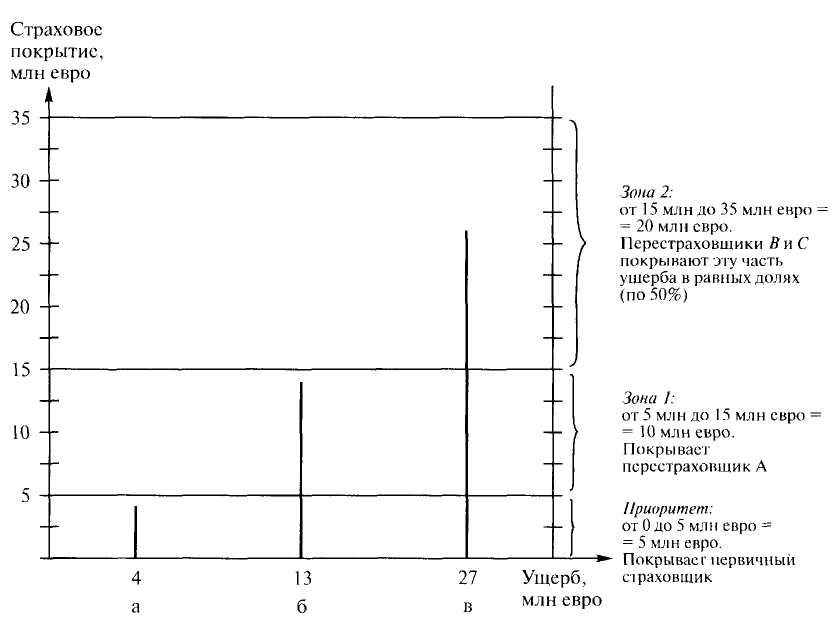

А. Договор перестрахования на базе эксцедента отдельного убытка

Пример:

В договоре перестрахования на базе эксцедента отдельного убытка согласованы следующие условия:

Приоритет первичного страховщика составляет 5 млн. евро. Перестраховщик А берет на себя часть ущерба, превышающую приоритет, но не более 15 млн. евро (зона 1). Перестраховщики В и С берут на себя в равных долях покрытие ущерба от 15 млн. и до 35 млн. евро (зона 2).

Рассчитайте долю участия каждого перестраховщика в покрытии следующих ущербов:

а) 4 млн. евро

б) 13 млн. евро

в) 27 млн. евро

Решение:

Ущерб, евро

а)

б)

в)

Величина ущерба

4 000 000,00

13 000 000,00

27 000 000,00

- Приоритет первичного перестраховщика (лимит 5 млн. евро по одному ущербу)

4 000 000,00

5 000 000,00

5 000 000,00

= Промежуточная сумма

-

8 000 000,00

22 000 000,00

Доля перестраховщика А (лимит ответственности 10 млн. евро по одному ущербу)

-

8 000 000,00

10 000 000,00

= Доля перестраховщиков В и С (в равных долях по 50 %) (общий лимит ответственности 20 млн. евро по одному ущербу)

-

-

12 000 000,00

Б. Договор перестрахования на базе эксцедента годовой убыточности

Пример:

Страховщик, предлагающий страхование от градобития, заключил договор перестрахования на базе эксцедента годовой убыточности на следующих условиях.

Размер собственного удержания - 75 % суммы страховых взносов за год по всему страховому портфелю. Эксцедент годовой убыточности, покрываемый перестраховщиком, составляет не более 50 % суммы собранных за год страховых взносов сверх лимита ответственности первичного страховщика. В соответствии с договором по завершению хозяйственного года первичный страховщик сообщает перестраховщику сумму собранных за год страховых взносов. Она составляет 89 500 000,00 евро.

Сумма убытков за год:

а) 78 670 800,00 евро;

б) 103 290 000,00 евро;

в) 124 358 000,00 евро.

Какую часть годовых убытков берет на себя перестраховщик в случаях а), б) и в)?

Решение

Случай а:

Сумма убытков за год

78 670 800,00 евро

- Собственное удержание первичного страховщика (75 % от 89 500 000,00 евро)

67 125 000,00 евро

= Часть суммы годовых убытков, покрываемая перестрахованием

11 545 800,00 евро

Перестраховщик возмещает 11 545 800,00 евро годовых убытков.

Случай б:

Сумма убытков за год

103 290 000,00 евро

- Собственное удержание первичного страховщика (75 % от 89 500 000,00 евро)

67 125 000,00 евро

= Часть суммы годовых убытков, покрываемая перестрахованием

36 165 000,00 евро

Перестраховщик возмещает 36 165 000,00 евро годовых убытков.

Случай в:

Сумма убытков за год

124 358 000,00 евро

- Собственное удержание первичного страховщика (75 % от 89 500 000,00 евро)

67 125 000,00 евро

= 57 233 000,00 евро

- Эксцедент годовой убыточности (не более 50 % от 89 500 000,00 евро)

44 750 000,00 евро

= Часть убытка, не покрываемая перестрахованием, которую должен дополнительно возместить первичный страховщик

12 483 000,00 евро

Перестраховщик возмещает максимально возможную по договору часть годовых убытков первичного страховщика в размере 44 750 000,00 евро.

Первичный страховщик возмещает ущерб в размере собственного удержания (67 125 000,00 евро), а также дополнительно в размере 12 483 000,00 евро, не покрываемых перестрахованием.