При пропорциональном перестраховании (proportionate Ruckversicherung = Summenriickverskherung) перестраховщик участвует в покрытии части рисков первичного страховщика, т.е. берет на себя определенную квоту, исчисляемую в виде процента от страховой суммы, или в покрытии пиков ущербов, существенно превышающих среднестатистические значения. Этот вид перестрахования называется пропорциональным, поскольку страховая сумма, страховые взносы и ущерб перераспределяются между страховщиком и перестраховщиком в одинаковой пропорции.

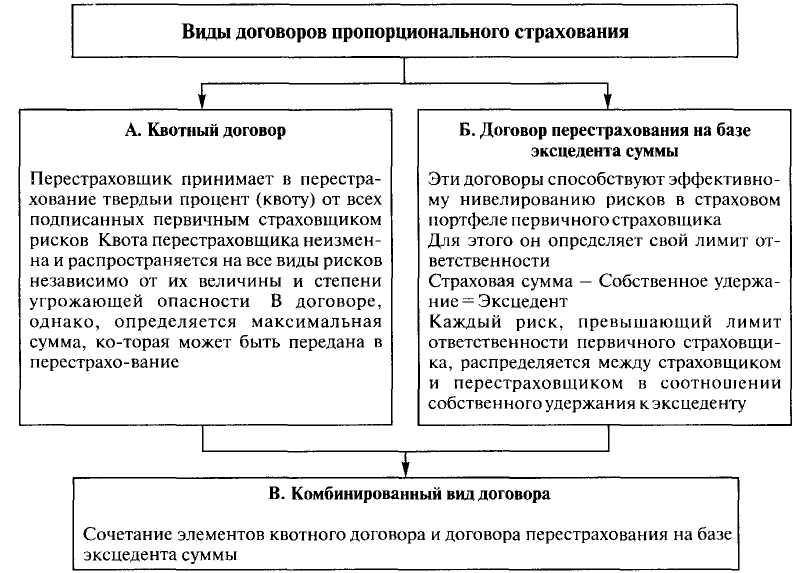

Различают три основных вида договоров пропорционального перестрахования:

- квотный договор (Quotenvertrag);

- договор эксцедента суммы (Summenexzedentenvertrag);

- комбинированный вид договоров (Quotenexzedentenvertrag).

По квотному договору перестраховщик принимает на себя определенную и неизменную в течение всего срока действия договора долю или квоту (в %) всех рисков, подписанных первичным страховщиком. В той же пропорции, например 10 или 25 %, между страховщиком и перестраховщиком распределяются страховые взносы и ущерб.

Квотный договор используется в целях уменьшения амплитуды колебаний по мелким и средним ущербам первичного страховщика, что позволяет сократить потери, обусловленные техническими рисками. При этом перестраховщик принимает на себя в одинаковой пропорции все риски из страхового портфеля страховщика.

Одной из разновидностей договоров пропорционального перестрахования являются договоры перестрахования на базе эксцедента суммы. По таким договорам перестраховщик участвует в покрытии только тех рисков, страховая сумма по которым превышает определенную величину. Таким образом, пропорциональное распределение ответственности между страховщиком и перестраховщиком производится не с нулевого уровня, а начиная с лимита ответственности первичного страховщика, устанавливаемого им самостоятельно.

Лимит ответственности страховщика по таким договорам получил название максимума. Страховые компании разрабатывают собственные таблицы максимумов по разным категориям рисков. Размер собственного удержания зависит от финансовых возможностей страховой компании, параметров риска и вида страхования.

Та часть страховой суммы, которая превышает лимит ответственности страховщика и передается им в перестрахование, называется эксцедентом. Как правило, доля участия перестраховщика ограничивается определенным числом максимумов. Так, если по условиям цессии перестраховщик берет на себя 10 максимумов, то это означает, что первичный страховщик передает в перестрахование сумму, в 10 раз превышающую его собственный лимит ответственности.

Страхование на базе эксцедента суммы используется, прежде всего, в целях выравнивания страхового портфеля первичного страховщика в тех случаях, когда имеет место большая амплитуда колебаний страховых сумм по отдельным договорам, например в страховании промышленных предприятий от огня.

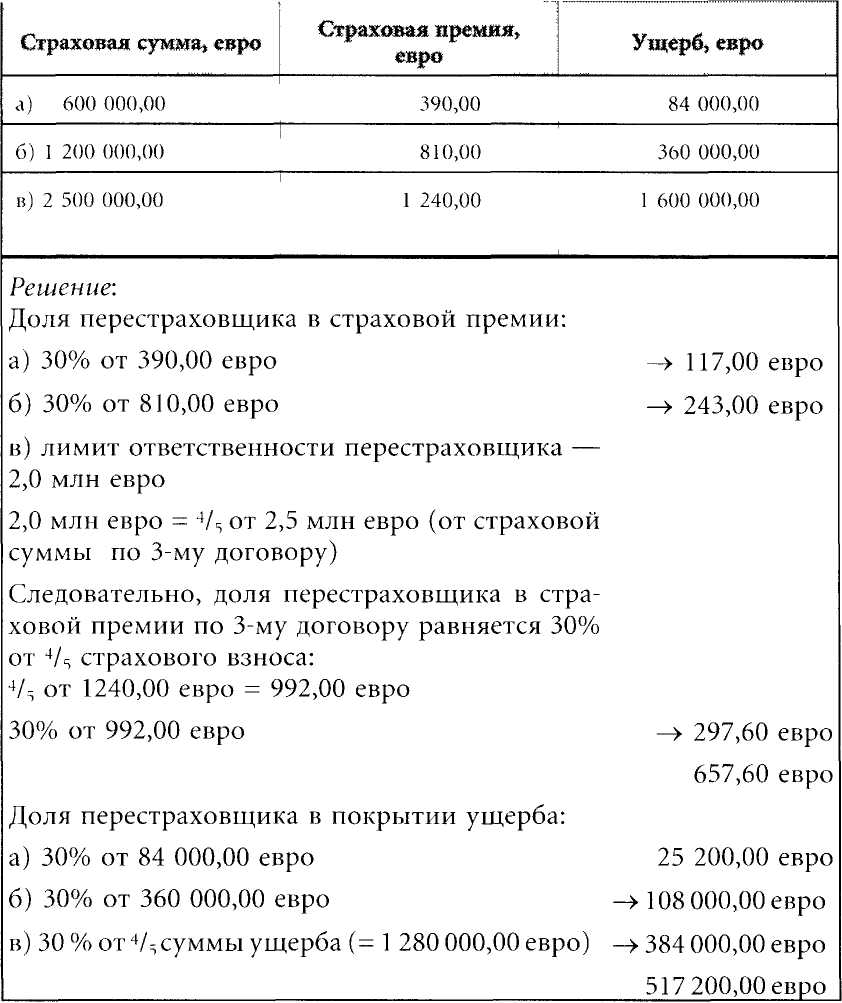

А. Квотный договор

Пример:

Страховщик гражданской ответственности (первичный страховщик) заключил квотный договор перестрахования. Квота перестраховщика равняется 30 %, лимит ответственности перестраховщика - 2,0 млн. евро. Это означает, что квота перестраховщика ограничена 2,0 млн. евро, даже если фактическая страховая сумма по тому или иному первичному договору и превышает эту величину. Суммы, превосходящие квоту перестраховщика, могут быть переданы первичным страховщиком в перестрахование другому перестраховщику.

Рассчитайте долю перестраховщика в страховой премии и покрытии ущерба по следующим первичным договорам.

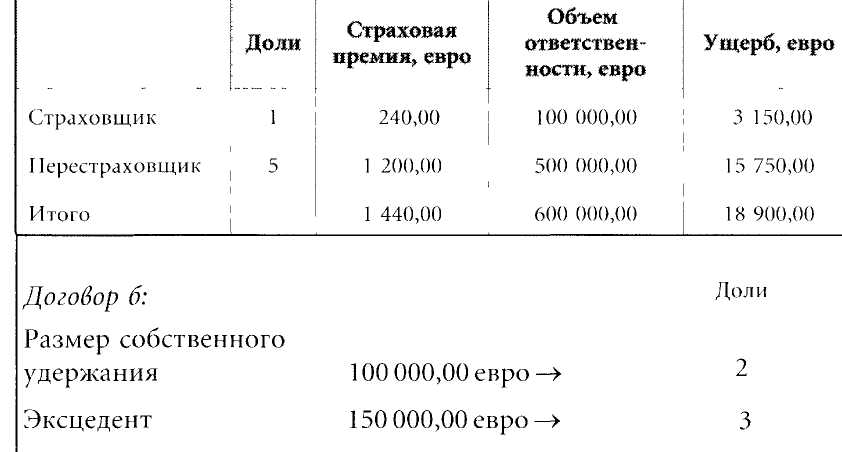

Б. Договор на базе эксцедента суммы

Пример:

Страховщик по страхованию домашнего имущества заключил договор перестрахования на базе эксцедента суммы. Размер собственного удержания - 100 000,00 евро (= 1 максимум). Объем ответственности перестраховщика - 500 000,00 евро (= 5 максимумов). Портфель первичного страховщика состоит из следующих договоров:

Страховая сумма, евро

Страховая премия, евро

Ущерб, евро

а) 600 000,00

1 440,00

18 900,00

б) 250 000,00

700,00

7 200,00

в) 85 000,00

204,00

56 300,00

г) 750 000,00

1 875,00

24 000,00

Определите долю участия перестраховщика в страховой премии, объеме ответственности и покрытии ущерба по каждому договору в отдельности.

Решение:

По каждому договору необходимо рассчитать соответствующую квоту перестраховщика.

Договор а:

доли

Размер собственного удержания

100 000,00 евро

1

Эксцедент

500 000,00 евро

5

Следовательно, страховая премия, ответственность и ущерб распределяются между страховщиком и перестраховщиком в соотношении 1 : 5.

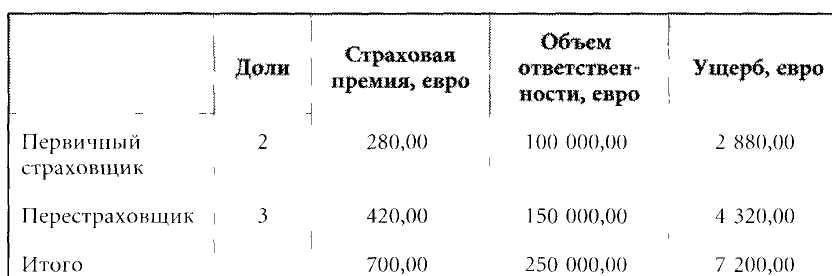

Следовательно, страховая премия, объем ответственности и ущерб распределяются между страховщиком и перестраховщиком в соотношении 2 : 3.

Договор в:

Размер собственного удержания

100 000,00 евро

Эксцедент (эксцедент равен нулю, так как страховая сумма < 100 000,00 евро)

0,00 евро

Следовательно, первичный страховщик получает страховую премию в полном объеме. Он сам несет весь объем ответственности и покрывает полностью ущерб.

Договор г:

доли

Размер собственного удержания

100 000,00 евро

1

Сумма, не покрываемая первичным страховщиком и перестраховщиком

+ 150 000,00 евро

Эксцедент

500 000,00 евро

2

Следовательно, страховая премия, объем ответственности и ущерб распределяются между страховщиком и перестраховщиком в соотношении 1 : 2.

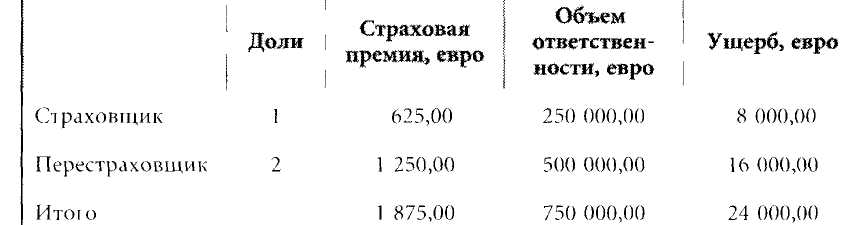

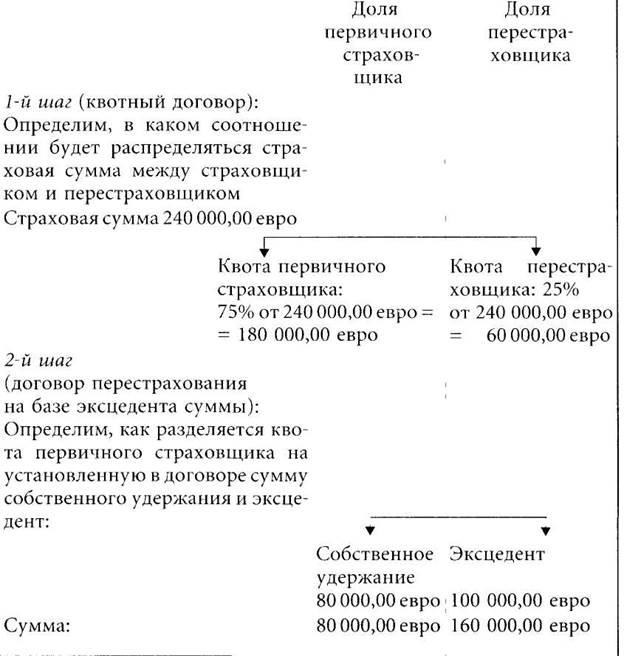

В. Комбинированный вид договоров пропорционального перестрахования

Пример:

По условиям комбинированного договора пропорционального перестрахования квота перестраховщика составляет 25 %. Размер собственного удержания первичного страховщика в пределах его квоты - 80 000,00 евро, т.е. 1 максимум, эксцедент - 3 максимума. Рассчитайте долю участия перестраховщика в страховой премии и покрытии ущерба, если страховая сумма по договору составляет 24 000,00 евро.

Решение:

Поскольку данный договор сочетает в себе элементы квотного договора и договора перестрахования на базе эксцедента суммы, то определение доли участия перестраховщика в страховой премии и покрытии ущерба происходит в два этапа.