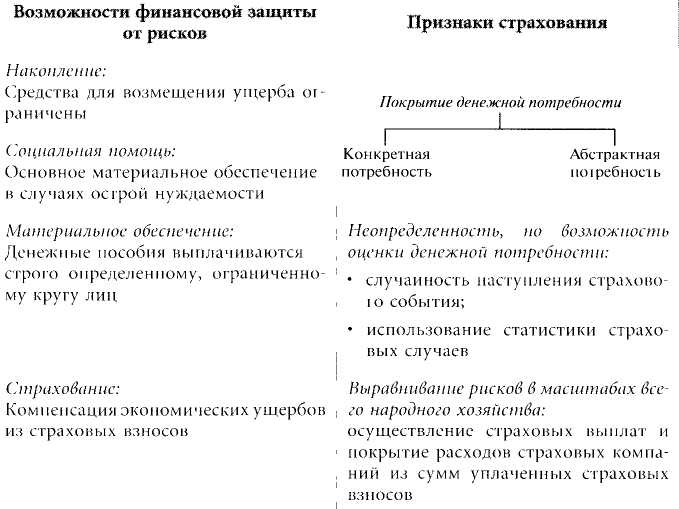

Для страхования характерно следующее:

- А. Страхование покрывает потребность страхователя в деньгах.

- Б. Величина этой потребности неопределенна, но поддается оценке.

- В. Через страхование происходит выравнивание рисков в масштабах всего народного хозяйства.

А. Покрытие денежной потребности

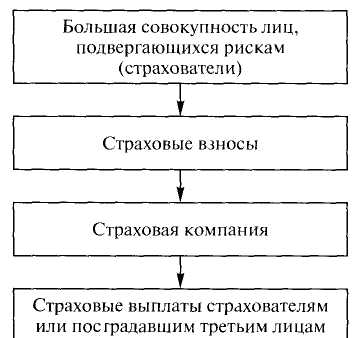

Задачей страхования является предоставление средств в случае возникновения в них потребности. Такая потребность появляется у клиента страховой компании при реализации опасности и обусловлена необходимостью ликвидации возникших для него в связи с этим негативных экономических последствий.

Страхованием покрываются только риски, ущербы от наступления которых можно оценить в денежной форме. Таковыми являются все экономические ущербы, например уничтожение имущества в результате пожара. Отсюда следует, что предметы, для оценки стоимости которых отсутствуют объективные критерии, например, семейные фотографии или письма умершего родственника, нестрахуемы.

Величина денежной потребности, покрываемой страхованием, может определяться по-разному. Различают конкретную и абстрактную денежную потребность.

Денежная потребность

конкретная

абстрактная

Определяется исключительно размером наступившею ущерба (стоимостью похищенных предметов, величиной расходов по ремонту автомобиля, стоимостью сгоревшего здания)

Определяется самим страхователем. Например, страхователь сам устанавливает страховую сумму в страховании жизни или размер ежедневного денежного пособия в страховании от несчастных случаев и медицинском страховании

Б. Неопределенность, но возможность оценки денежной потребности

Денежная потребность, покрываемая страхованием, должна быть неопределенной. Это означает, что не должно быть заранее известно, наступит ли вообще страховое событие, а если да, то когда и в каких масштабах. Иными словами, страховое событие должно произойти случайно. Хотя опасности угрожают всем, время и объем их реализации остаются неизвестными.

Случайным является событие:

- если неизвестно, наступит ли оно вообще, как, например, выпадет ли град или произойдет ли несчастный случай;

- если известно, что оно определенно наступит, но неизвестно когда. Так, например, в страховании жизни неизвестно, когда наступит смерть застрахованного.

Страховые компании могут предоставлять страховое покрытие лишь в том случае, если можно оценить, какие для этого понадобятся средства. Поэтому для расчета страховых премий используется статистика страховых случаев.

В. Выравнивание рисков

Страховое дело основывается на том, что определенные опасности угрожают абсолютно всем физическим лицам, домашним хозяйствам и предприятиям, однако фактически реализовавшиеся опасности затрагивают лишь некоторых из них. Поэтому говорят о выравнивании рисков в масштабах сообщества. Страховщик берет на себя отдельные риски, взимая за это страховую премию. При этом общая сумма собранных взносов должна быть достаточной для возмещения возникающих ущербов и покрытия собственных расходов.

Выравнивание рисков происходит и во времени. Так, страховые компании формируют у себя страховые резервы для покрытия ежегодных колебании убыточности (резерв колебаний убыточности), в частности, в страховании от градобития и от бури.

Взносы, уплачиваемые страхователями, с одной стороны, и страховые выплаты вместе с расходами страховых компаний по ведению страховой деятельности - с другой, должны взаимно уравновешивать друг друга. Этот принцип ведения страховой деятельности получил название принципа эквивалентности.

Для выравнивания рисков на макроэкономическом уровне страховые компании используют среднестатистические показатели вероятности наступления ущербов, рассчитываемые с использованием теории вероятности. Кроме того, техника страхования позволяет применять и другие инструменты выравнивания рисков, такие, как введение страховых надбавок при расчете премии, заключение договоров сострахования и перестрахования. Обеспечение страхового покрытия - это услуга, предоставляемая страховыми компаниями в рамках предпринимательской деятельности. Точно так же, как и в случае продуктов банков, речь идет о предоставлении финансовых услуг. С юридической точки зрения страхование представляет собой обещание страховой компании выполнить взятые на себя обязательства по возмещению ущерба в случае наступления страхового риска.

Страховые услуги как вид финансовых услуг представляются особо сложными и абстрактными в силу сложности связанных с ними математических расчетов и необходимости точного юридического ограничения объема страхового покрытия. Это обстоятельство обусловливает необходимость тесного сотрудничества страховых компаний со своими клиентами. Если раньше круг застрахованных в той или иной страховой компании лиц часто рассматривался как источник опасности, угрожающей ее финансовому благополучию, то теперь это отношение принципиально изменилось. Страхователи рассматриваются как клиенты страховой компании, с которыми должна вестись активная и по возможности индивидуальная работа.

Выводы