В 2016 году размер страховых выплат по договорам агрострахования составил около 1,6 млрд. филиппинских песо ($32 млн.), говорится в отчете Филиппинской корпорации по агрострахованию, сообщает AgroInsurance International.

В 2016 году размер страховых выплат по договорам агрострахования составил около 1,6 млрд. филиппинских песо ($32 млн.), говорится в отчете Филиппинской корпорации по агрострахованию, сообщает AgroInsurance International.

Новости международного рынка

В Индии введут страхование средств клиентов на мобильных кошельках

Правительство Индии намерено ввести страхование средств клиентов в мобильных кошельках. Чиновники уже провели встречи с провайдерами мобильных кошельков и страховыми компаниями, сообщает psm7.com.

Правительство Индии намерено ввести страхование средств клиентов в мобильных кошельках. Чиновники уже провели встречи с провайдерами мобильных кошельков и страховыми компаниями, сообщает psm7.com.

Страховщикам дали полтора года на поиск денег

Центробанк готов отсрочить введение повышенных требований к капиталам страховых компаний, сообщает Ведомости.

Центробанк готов отсрочить введение повышенных требований к капиталам страховых компаний, сообщает Ведомости.

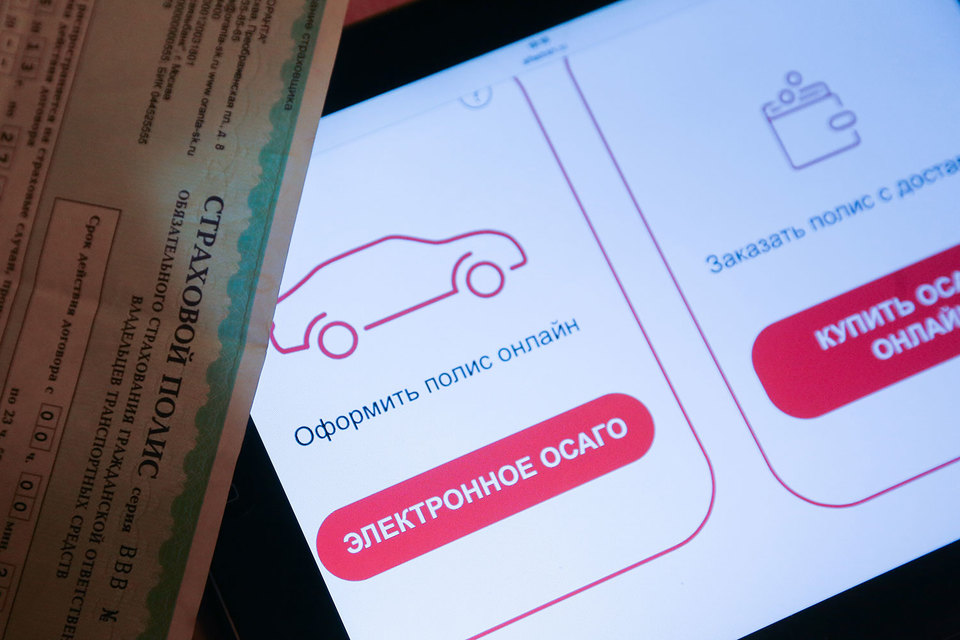

Автостраховщики считают удачным запуск обязательных продаж е-полисов ОСАГО в РФ

Опрошенные «Интерфаксом» страховщики ОСАГО признали удачным старт общероссийского проекта обязательных продаж электронных полисов. Несмотря на все опасения, которые активно высказывали эксперты перед стартом, запуск системы прошел без серьезных технических сбоев, хотя страховщикам и приходилось дорабатывать IT-системы на ходу.

Опрошенные «Интерфаксом» страховщики ОСАГО признали удачным старт общероссийского проекта обязательных продаж электронных полисов. Несмотря на все опасения, которые активно высказывали эксперты перед стартом, запуск системы прошел без серьезных технических сбоев, хотя страховщикам и приходилось дорабатывать IT-системы на ходу.

Клоны атакуют ОСАГО

Электронное ОСАГО атаковали клоны. Мошенники копируют сайты страховщиков и продают с них фальшивые е-полисы.

Электронное ОСАГО атаковали клоны. Мошенники копируют сайты страховщиков и продают с них фальшивые е-полисы.

52% офисных сотрудников жертвуют личной жизнью в пользу работы и винят в этом работодателя.

Больше чем половине офисных сотрудников приходится жертвовать личной жизнью, свободным временем, семьей и друзьями в пользу работы. Каждый четвертый винит в этом работодателя. При этом, как показал опрос кадрового портала HeadHunter Украина, почти две трети начальников стараются создавать условия для поддержания «work-life balance» своих подчиненных.

Больше чем половине офисных сотрудников приходится жертвовать личной жизнью, свободным временем, семьей и друзьями в пользу работы. Каждый четвертый винит в этом работодателя. При этом, как показал опрос кадрового портала HeadHunter Украина, почти две трети начальников стараются создавать условия для поддержания «work-life balance» своих подчиненных.

Ремонт по ОСАГО: только новые запчасти

Страховым компаниям запретят использовать бывшие в употреблении и восстановленные запчасти при ремонте автомобиля по ОСАГО, если владелец авто не согласится на использование таких запчастей.

Страховым компаниям запретят использовать бывшие в употреблении и восстановленные запчасти при ремонте автомобиля по ОСАГО, если владелец авто не согласится на использование таких запчастей.

2017-й год станет годом широкого применения технологии блокчейн в страховании и ипотеке

2017-й год должен стать годом практического применения широкого спектра решений на базе блокчейн. Именно так считает Джо Любин — один из отцов-основателей Ethereum и глава компании ConsenSys.

2017-й год должен стать годом практического применения широкого спектра решений на базе блокчейн. Именно так считает Джо Любин — один из отцов-основателей Ethereum и глава компании ConsenSys.

Страховщики в январе заключили 190 тыс. договоров электронных ОСАГО

Страховые компании в январе 2017 года заключили почти 190 тыс. договоров ОСАГО в электронном виде, что составляет 60% от общего числа электронных договоров, заключенных за весь 2016 год. Об этом сообщил президент Российского союза автостраховщиков (РСА) Игорь Юргенс.

Страховые компании в январе 2017 года заключили почти 190 тыс. договоров ОСАГО в электронном виде, что составляет 60% от общего числа электронных договоров, заключенных за весь 2016 год. Об этом сообщил президент Российского союза автостраховщиков (РСА) Игорь Юргенс.

Страховщики столкнулись с максимальным уровнем выплат по ОСАГО

Выплаты по ОСАГО в 2016 году превысили премии у 20% страховщиков, включая «Росгосстрах». Увеличение средней выплаты было максимальным за все время действия автогражданки. Улучшения ситуации эксперты ждут ближе к концу 2017 года.

Выплаты по ОСАГО в 2016 году превысили премии у 20% страховщиков, включая «Росгосстрах». Увеличение средней выплаты было максимальным за все время действия автогражданки. Улучшения ситуации эксперты ждут ближе к концу 2017 года.

Еще материалы