Дэвид Фландро, руководитель отдела отраслевого анализа и стратегического консультирования Howden Tiger, отметил, что выделенный капитал перестрахования восстановился до почти рекордного уровня благодаря сильными ценами и выгодными условиями в ключевых направлениях бизнеса.

«Такая ситуация, в сочетании с быстрым восстановлением традиционных балансов, привела к появлению избыточных емкостей для некоторых размещений. Структура рынка перестрахования продолжает меняться: альтернативный капитал сейчас составляет почти четверть от общего объема», — продолжил Фландро.

Тем не менее, по мнению брокера, привлечение капитала продолжает отставать от предыдущих циклов на фоне осторожности инвесторов и более высоких затрат на финансирование.

«Новые притоки в размере $17 млрд после того, как ураган Ян обрушился на берег в сентябре 2022 года, большая часть которых была направлена на рынок катастрофических облигаций, по-прежнему намного меньше (с поправкой на инфляцию) $40 млрд и $50 млрд, которые поступили в сектор в 2001 и 2005 годах соответственно во время кризиса», — пояснил Фландро.

Брокер заявил, что необходим дополнительный капитал для покрытия растущих рисков катастроф, но макроэкономическая и геополитическая нестабильность, проблемы изменения климата, потеря доверия к моделям катастроф, невысокая доходность и привлекательные возможности в других классах активов «сдерживали обязательства на протяжении большей части 2023 года».

Однако Фландро подчеркнул, что настроения начинают меняться теперь, когда существует более эффективное распределение убытков между перестраховщиками и страховщиками и продемонстрирована прибыльность.

Ускорение притока на рынок катастрофических облигаций свидетельствует об увеличении аппетита среди традиционных и альтернативных поставщиков капитала, а также о привлекательности предложения, предлагаемого сектором в преддверии 2024 года, отмечает брокер.

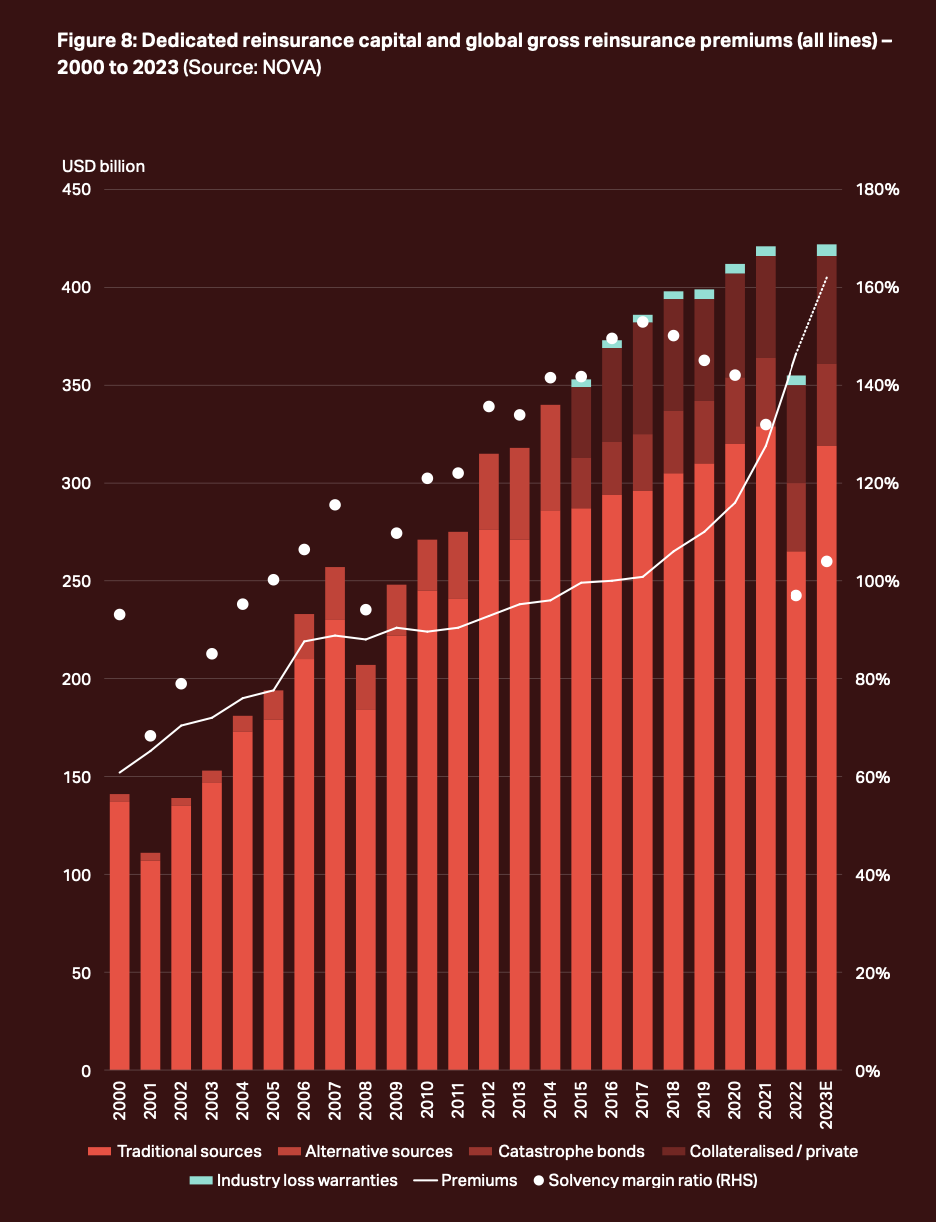

На рисунке нижепоказано, как эта взаимодействующая динамика изменила динамику спроса и предложения перестрахования за последние пару лет.

Брокер пришел к выводу, что, несмотря на восстановление капитала, зафиксированное в 2023 году, значительно более высокая база премий в секторе, вызванная инфляцией и растущим неприятием риска, означает, что коэффициент маржи платежеспособности (капитал, разделенный на премии) остается на уровнях, последний раз зафиксированных во время мирового финансового кризиса, что отражает более жесткие (но развивающиеся) рыночные условия.

Подготовлено порталом Allinsurance.kz