Итоги 2018 года по обязательному страхованию ГПО автовладельца после публикации годовой отчетности страховых компаний заставили усомниться в обсуждаемом динамичности росте убыточности в некоторых регионах выше приемлемого для страховщиков уровня.

После введения в 2008 году новых тарифов по обязательному страхованию ГПО владельца транспортных средств (ОС ГПО ВТС) убыточность это класса около 8 лет сохраняла приемлемый для страховщиков уровень. Хотя уже после пяти лет действия тарифов стало понятно, что проведенные в 2007 году расчеты коэффициентов, для регионов, на которые приходится основной автотрафик, не в полной мере учитывают фактические риски регионов.

Еще в 2017 году страховщики начали «бить тревогу», предупреждая о возможности сокращения бизнеса в высоко убыточных регионах, если регулятор не предпримет шагов к проведению актуализации региональных коэффициентов в соответствии с фактической убыточностью регионов. В настоящее время вопрос актуализации тарифов ОС ГПО ВТС обсуждается страховщиками и регулятором.

Учитывая изменения в подходах к возмещению ущерба жизни и здоровью, а также срокам действия страховой защиты (не до первого страхового случая, а до срока окончания страхового договора), страховщики прогнозировали корректировку фактической убыточности ОС ГПО ВТС в сторону увеличения сразу после принятия поправок в законодательство. Принятые изменения уже действуют и выплаты во второй половине 2018 года были уже по новым правилам. Но, прогнозируемый рост пока не реализовался.

Премии растут

С 2018 года произошли изменения в публикации статистических данных по премиям ОС ГПО ВТС на сайте НБРК, теперь данные публикуются без учета расторжения договоров страхования. Для получения сопоставимых результатов при сравнении данных о страховых премиях 2017-2018 годов будет учтена экспертная оценка об объеме премий, которые должны быть исключены из премиальных сборов в связи с расторжением части договоров страхования ОС ГПО ВТС. По оценке KERIMBAYEV ONLINE![]() корректировка премиального портфеля в связи с расторжением составляет 12%. Таким образом, данные по динамике премий ОС ГПО ВТС в региональном разрезе, с учетом корректировки выглядят следующим образом:

корректировка премиального портфеля в связи с расторжением составляет 12%. Таким образом, данные по динамике премий ОС ГПО ВТС в региональном разрезе, с учетом корректировки выглядят следующим образом:

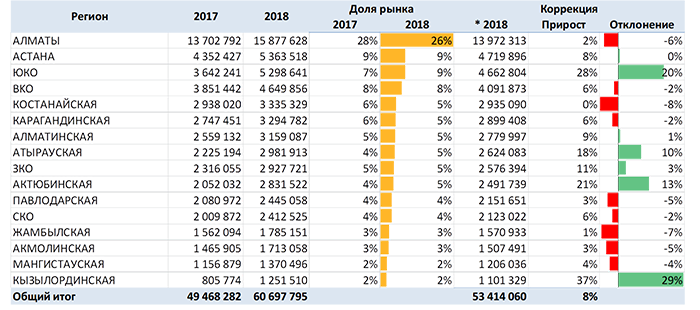

Таблица 1. Динамика премий по ОС ГПО ВТС за 2017-2018 годы в разрезе регионов, в тыс тенге.

Фактический (с учетом корректировки) рост премий ОС ГПО ВТС за 2018 год составил 8% до 53,4 млрд тенге. Регионами-лидерами по динамике роста объема премий стали: Кызылординская область – 37%, Южно-Казахстанская область – 28%, Актюбинская область – 21%, Атыгаусская область – 18%. Доля регионов –лидеров по динамике роста в совокупном портфеле премий ОС ГПО ВТС составляет 21%.

Традиционные лидеры рэнкинга по сбору премий в части динамики прироста премиального портфеля продемонстрировали более скромные результаты. Прирост премий в городе Алматы составил всего 2% (до 13,97 млрд тенге), а доля мегаполиса в совокупном премиальном портфеле сократилась на 6% и по итогам 2018 года составляет 26%. Прирост премий в городе Астана составил 8% (до 4,7 млрд тенге), а доля столицы в совокупном премиальном портфеле за прошедший год не изменилась.

Выплаты сокращаются

На фоне роста объема премий, динамика которого сохраняется в пределах 10% уже на протяжении нескольких последних лет, рост выплат также был устойчивой тенденцией, но не в 2018 году. За прошедший год объем произведенных страховых выплат составил 22,0 млрд тенге, что на 6,3% ( 1,49 млрд тенге) меньше, в 2017 году.

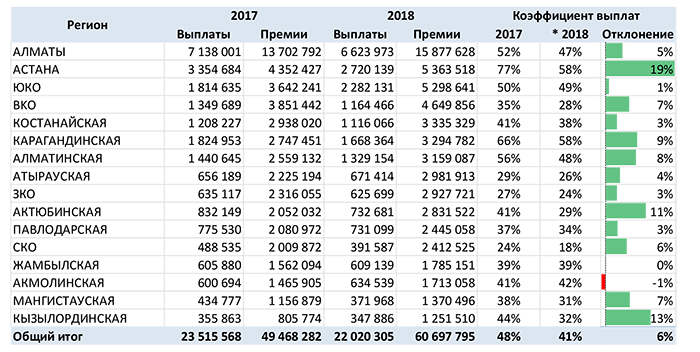

Таблица 2. Динамика коэффициента выплат по ОС ГПО ВТС за 2017-2018 годы, (премии и выплаты в тыс. тенге)

Если коэффициент выплат (доля выплат в собранных премиях, далее - КВ) в 2017 году составил 48%, то в 2018 году, с учетом корректировки объема собранных на объем премий по расторжениям, КВ составил 41%. Причем снижение этого показателя, который характеризует убыточность класса ОС ГПО ВТС, было обеспечено самыми убыточными регионами. В городе Астана КВ сократился за 2018 год на 19% (с 77% до 58%), в городе Алматы сокращение КВ составило - 5% (с 52% до 47%). Другие регионы-лидеры по убыткам также снизили свои показатели по убыточности: Карагандинская область – снижение КВ на 9% (с66% до 58%), Южно-Казахстанская область – снижение КВ на 1% (с 50% до 49%), Алматинская область – снижение КВ на 8% (с 56% до 48%).

Таким образом, несмотря на прогнозы страховщиков об увеличении убыточности, фактические результаты года демонстрируют обратную динамику. Но, глядя на картину распределения КВ по регионам виден реальный дисбаланс в убыточности, что, несомненно, требует проведения корректировки.

За 10-летний период, в течение которого посредством Единой страховой базы данных производится сбор статистических данных по ОС ГПО ВТС, накоплен значительный объем данных, который может позволить выработать новые подходы для расчета тарифов, с учетом факторов, оказывающих влияние на фактическую убыточность. Региональные коэффициенты, возрастные категории и опыт вождения, персональная аварийность и многие другие факторы могут быть учтены при корректировке тарифов.

Большинство автовладельцев, когда речь заходит об изменении тарифов, все-таки рассчитывает на то, что подходы к расчету тарифов будут, прежде всего, основаны на принципах справедливости и низко убыточные автовладельцы и аккуратные водители получат адекватные своим рискам тарифы.

Подготовлено порталом Allinsurance.kz