Динамика добровольного автострахования является «лакмусовой бумажкой» для определения роста популярности розничного автострахования, но в случае казахстанского автоКАСКО солидная прибавка в объеме страховых премий за 2018 год обусловлена значительным удорожанием этого страхового продукта на фоне снижения количества объектов страхования.

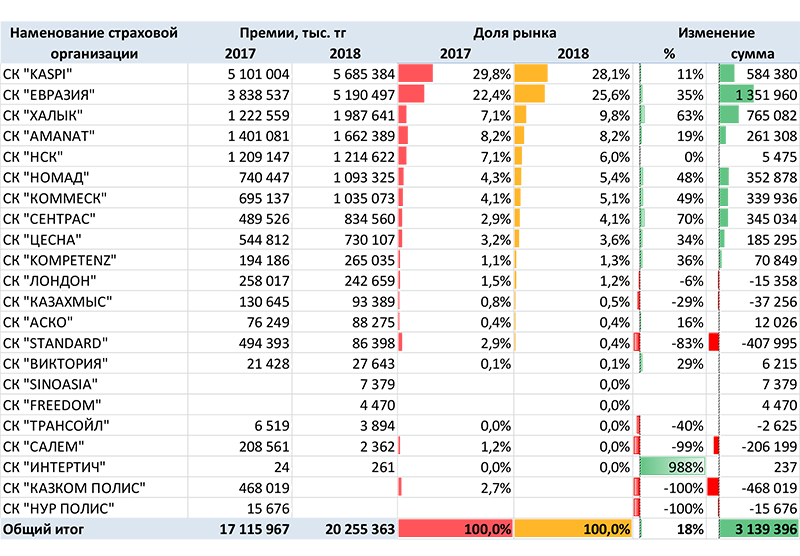

Итоги 2018 финансового года свидетельствуют о значительном росте доли премий моторных классов страхования, которые в совокупности составляют уже более 30% подписанных премий общего страхования. При этом рост премий добровольно страхования автотранспорта составил 20 255 363 млн тенге за прошедший год, при этом рост по сравнению с предыдущим годом обозначился на уровне 18%.

Если анализировать данные по действующим договорам автоКАСКО (расчеты произведены KERIMBAYEV ONLINE![]() на основе данных НБРК), то их количество на конец 2018 года составляло 234 747 ед. (59% -договоры с физическими лицами), а на конец 2017 года количество действующих договоров было равно 243 619 ед. (54,9% - договоры с физическими лицами). То есть, количество договоров, заключенных с физическими лицами выросло на 3,5%, а по юридическим наоборот снизилось на 12,4%. При этом средняя стоимость договора страхования автоКАСКО для физических лиц за 2018 год выросла с 50,5 тыс. тенге до 53,6 тыс. тенге, а для юридических лиц удорожание было более значительным – с 77,8 тыс. тенге до 100,7 тыс. тенге.

на основе данных НБРК), то их количество на конец 2018 года составляло 234 747 ед. (59% -договоры с физическими лицами), а на конец 2017 года количество действующих договоров было равно 243 619 ед. (54,9% - договоры с физическими лицами). То есть, количество договоров, заключенных с физическими лицами выросло на 3,5%, а по юридическим наоборот снизилось на 12,4%. При этом средняя стоимость договора страхования автоКАСКО для физических лиц за 2018 год выросла с 50,5 тыс. тенге до 53,6 тыс. тенге, а для юридических лиц удорожание было более значительным – с 77,8 тыс. тенге до 100,7 тыс. тенге.

Таким образом, значительный рост собранных премий на 18% при незначительном росте количества заключенных договоров автоКАСКО (около 3%)был обусловлен удорожанием стоимости полиса автоКАСКО для юридических лиц (на 29,3%) и небольшим удорожанием для физических лиц (на 6,1%).

Таблица 1. Динамика премий автоКАСКО за 2017-2018 годы, в тыс. тенге

Концентрация рынка автоКАСКО выше, чем обязательного ГПО автовладельца. Так, если на ТОП-5 компаний по классу ОГПО автовладельца приходится 66,5 % премиального портфеля, то по автоКАСКО 63,5% премиального портфеля делят между собой 3 компани, причем две первые компании рэнкинга собирают 53,7%. Все участники ТОП-3 рэнкинга премий по автоКАСКО – это страховщики аффилированные крупным банкам.

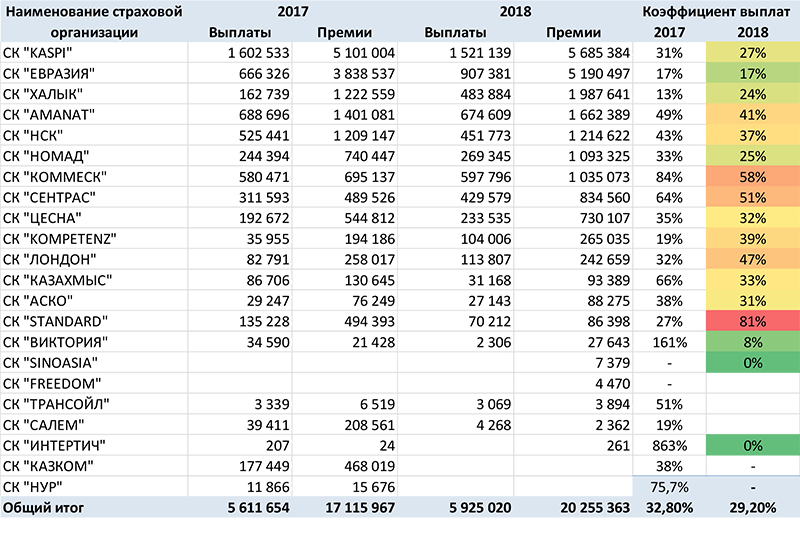

Лидерство первых двух компаний рэнкинга по премиям автоКАСКО, скорее всего, обеспечено тесным сотрудничеством с дружественным банком, который при кредитовании на покупку авто как физическими, так и юридическими лицами требует приобретения полиса автоКАСКО в дружественной страховой компании. При этом, требования к автотранспорту, приобретаемому в кредит, довольно жесткие – техническое состояние приобретаемого авто должно быть очень хорошим, а лучше, если автомобиль будет новым. Хозяева авто, купленного в кредит, несмотря на наличие полиса автоКАСКО, стараются не испытывать судьбу, поэтому доля выплат от портфеля собранных премий в компаниях ТОП-3 рэнкинга варьируется в диапазоне от 17% до 27%.

Таблица 2. Динамика премий, выплат и коэффициента выплат по автоКАСКО за 2017-2018 годы, в тыс. тенге

Что касается остальных пяти страховщиков, доля которых в премиальном портфеле автоКАСКО составляет от 8% до 4%, коэффициент выплат варьируется в пределах от 37% до 58% (кроме АО СК «НОМАД», коэффициент выплат у которого снизился в 2018 году до 25%). Это свидетельствует о более низком качестве портфеля автоКАСКО, но этим компаниям особо выбирать не приходится, учитывая, что большая часть нового автопарка, приобретаемого в кредит «проплывает мимо».

30 января 2019 года председатель Национального Банка Данияр Акишев на расширенном заседании Правительства с участием Главы государства заявил, что в 2019 году Национальный Банк Казахстана готов оперативно разработать и финансировать программу кредитования на приобретение гражданами Казахстана автомобилей только отечественного производства.

При этом глава Национального Банка Казахстана подчеркнул, что программа будет выстроена на рыночных принципах кредитования через банки с механизмом секьюритизации кредитов по примеру программы 7-20-25 и на базе ее инфраструктуры. Кроме того, он отметил, что данная инициатива окажет положительный эффект на импортозамещение и позволит преодолеть негативную тенденцию роста импорта товаров, который поддерживается кредитованием.

Новая волна дешевых автокредитов «всколыхнет» и рынок автоКАСКО. Но, если сохранится существующий подход к минимизации рисков банка в отношении заемщиков по автокредитам через такой инструмент, как страхование автоКАСКО с участием только «СВОИХ» компаний, то это приведет к еще большей монополизации рынка автоКАСКО ограниченным количеством страховщиков. И еще не понятно, хорошо ли для потребителя (он же заемщик по автокредиту) быть застрахованным у монополиста, особенно по добровольному классу, который не контролируется в части адекватности цены регулятором страхового рынка.

Подготовлено порталом Allinsurance.kz