Последний месяц уходящего 2018 года стал для казахстанских страховщиков довольно успешным в части подписанных страховых премий и уровень снижения совокупных премий по итогам 11 месяцев в размере 6,7 % улучшился до - 5,6 %.

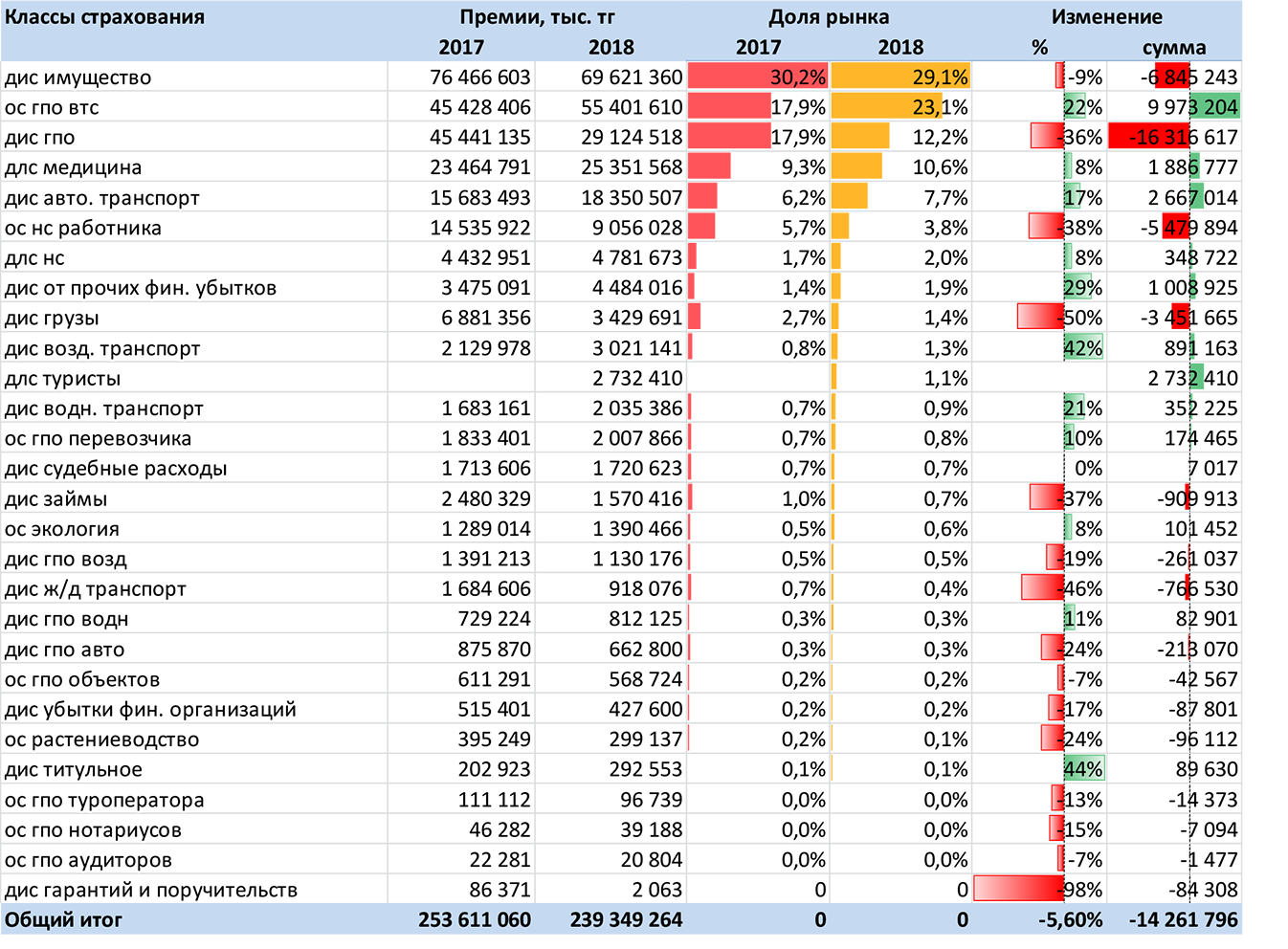

В итоге, объем подписанных премий компаниями общего страхования за 2018 год составил 239,3 млрд тенге, снизившись по сравнению с предыдущим годом на 14,2 млрд тенге. Таким образом, 2018 год стал первым годом со времен финансового кризиса, когда рынок общего страхования показал отрицательный результат.

В соответствии с расчетами на основе данных Национального банка РК, представленными KERIMBAYEV ONLINE![]() , можно видеть основные «провалы» рынка в разрезе классов страхования:

, можно видеть основные «провалы» рынка в разрезе классов страхования:

Таблица 1. Динамика премий классов общего страхования за 2017-2018 годы.

Основные потери понес класс добровольно страхования гражданско-правовой ответственности (ДИС ГПО) сократившись на 36% (- 16,3 млрд тенге) по сравнению с 2017 годом. Такое значительное снижение связано с изменением подходов регулятора страхового рынка в части учета доли перестраховщика. По мнению андеррайтеров международных компаний, стоимость ДИС ГПО в Казахстане была необоснованно высокой, при этом доля международного перестрахования по этому классу была значительной, а доля страховых выплаты в собранных премиях составляла всего 2,6 % в 2017 году и 5,2% в 2018 году. Все это наводит на мысль о том, что класс ДИС ГПО служил законным способом налоговой оптимизации для бизнеса и источником сверхдоходов для отдельных страховщиков и брокеров. Со второго полугодия 2018 года объемы ДИС ГПО резко сократились и, по мнению андеррайтеров международных компаний, будут сокращаться еще до того, как тарифы на этот вид страхования достигнут своего реального рыночного значения, а само страхования приобретет реальную ценность как страховой продут, а не средство налоговой оптимизации.

Вторым по сумме потерь идет класс добровольного страхования имущества (ДИС имущества), сократившийся на 9 %, а в абсолютном выражении на 6,8 млрд тенге.

Третью позицию в рэнкинге «провалов» занимает класс обязательного страхования ответственности работодателя (ОС РНС), падение объемов премий по которому составило 38% или 5,5 млрд тенге. Такой результат вполне закономерен, поскольку со второго полугодия текущего года регулятор запретил для компаний общего страхования перестрахование по классу ОС РНС. Таким образом, сложившийся результат вполне закономерен. Кроме того, в статистике 2019 года появится еще один большой минус на 9,1 млрд тенге, который страховщики должны будут перекрыть для обеспечения хотя бы минимального роста.

Четвертым классом страхования, показавшим значительную отрицательную динамику, стало добровольное страхование грузов (ДИС грузы). Объем премий по ДИС грузы в 2018 году упал на 50% или на 3,4 млрд тенге по сравнению объемом 2017 года.

Основной вклад в прирост по портфелю подписанных премий компаний общего страхования в 2018 году внесли классы моторного страхования. Премии по классу обязательного страхования ГПО автовладельца (ОС ГПО ВТС) выросли на 22% почти на 10 млрд тенге. Премии по добровольному страхованию автотранспорта (ДИС авто. транспорт) прибавили 17% или 2,7 млрд тенге. В итоге, совокупная доля моторных классов в портфеле общего страхования преодолела планку в 30%, согласно данным Национального банка РК.

Подводя итоги 2018 года, можно сказать, что сокращение премиального портфеля – это «тревожный звоночек», который в 2019 году может стать «колокольным звоном». Объективное снижение объемов ДИС ГПО, которое в результате действий регулятора, по некоторым оценкам, может вернуть ДИС ГПО к объемам премий до 2015 года, то есть на уровень около 20,0 млрд тенге, с одновременным снижением до нуля объемов ОС РНС, может «уронить» рынок общего страхования еще больше, чем в прошедшем году.

Прогнозируемое снижение премиального портфеля компаний общего страхования может составить довольно внушительную сумму, около 18 млрд тенге только по двум классам, хотя не исключена возможность отрицательной динамики и по другим классам.

В такой ситуации компаниям общего страхования придется серьезно потрудиться в части поиска точек роста для того, чтобы отрицательная динамика сбора премий не стала устойчивой тенденцией.

Подготовлено порталом Allinsurance.kz