По состоянию на 1 сентября 2019 года 26 страховых компаний собрали 342,6 млрд тенге страховых премий, что на 30% превышает аналогичные показатели прошлого года.

Личное страхование

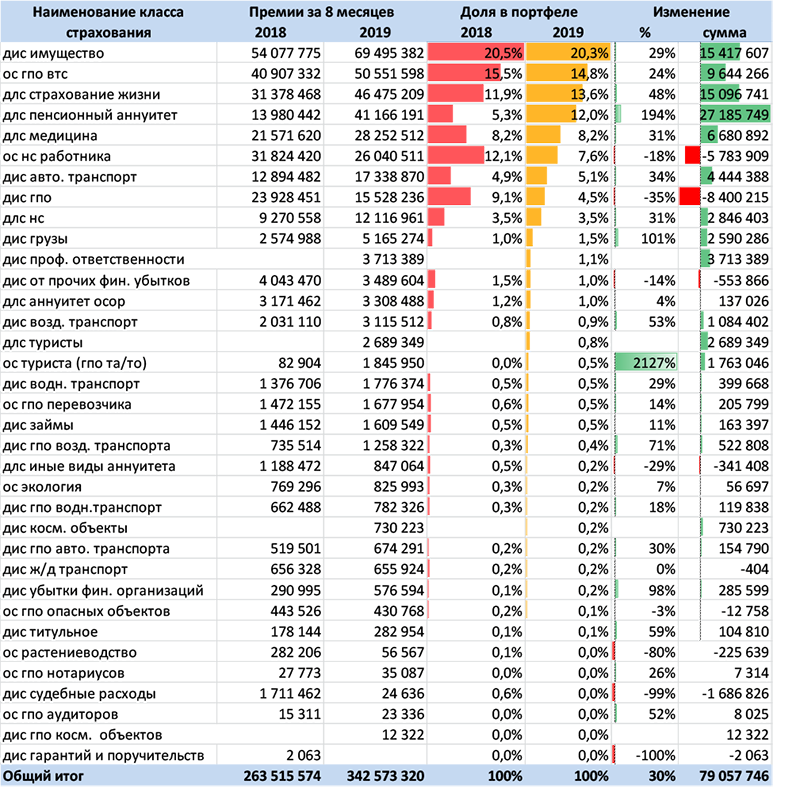

Основной вклад в рост портфеля по-прежнему обеспечивается компаниями страхования жизни. Рост премий, собранных компаниями по страхованию жизни, по итогам 8 месяцев текущего года в сравнении с прошлым годом только по двум классам (пенсионный аннуитет, рост на 194% (на 27,2 млрд тг) и добровольное страхование жизни, рост на 48% (на 15,1 млрд тг)) обеспечил 53,5 % совокупного прироста премий.

Мы уже говорили о том, что цикличность роста премий по пенсионным аннуитетам обусловлена различными внешними факторами, к числу которых относятся: интерес новоявленного пенсионера в получении единовременного вознаграждения и наличие пенсионеров с достаточным уровнем пенсионных накоплений. Если первый из помянутых факторов уже был ограничен регулятором страхового рынка, то можно предположить, что в Казахстане «взросла» очередная партия состоятельных людей, имеющих достаточный уровень пенсионных накоплений, возраст которых позволяет изъять накопления из пенсионной системы и купить пенсионную программу у компании страхования жизни.

Другие классы добровольного личного страхования довольно прилично нарастили объемы портфеля: ДЛС на случай болезни – рост на 31% (на 6,7 млрд тг) и ДЛС от несчастного случая – рост на 31% (на 2,8 млрд тг). Причем в показателях ДЛС медицинских расходов учтены премии добровольного страхования выезжающих за рубеж (ДЛС ВЗР), которые составляю 10% от портфеля (2,7 млрд тг).

Напомним, что с 1 января 2019 года было введено обязательное страхование туриста, которое туроператоры обязаны включать в туристический продукт. Некоторые эксперты высказывали опасения, что введение такого обязательного класса страхования «убьет» добровольный продукт ДЛС ВЗР. На, как видно из приведенных данных, такие прогнозы не оправдались, поскольку по обязательному страхованию туриста с начала года было собрано 1,8 млрд тг, что в 1,6 раза меньше, чем по ДЛС ВЗР. Учитывая законодательно закрепленную обязанность за туроператорами о включении обязательного страхования в туристический продукт можно сделать вывод, что казахстанцы намного больше путешествуют самостоятельно.

Общее страхование

По классам общего страхования наибольший рост демонстрирует добровольное страхование имущества – рост на 20,3% (на 15,4 млрд тг), обязательное страхование ГПО ВТС – рост на 24% (на 9,6 млрд тг) и добровольное страхование автотранспорта – рост на 34% (на 4,4 мдрд тг), совокупно по трем классам обеспечивая 37,3% прироста рыночного портфеля.

Не смотря на меньший вклад в рост портфеля в относительном и абсолютном выражении, еще два класса общего страхования демонстрируют впечатляющую динамику. Добровольное страхование грузов после готового периода падения показывает рост на 101 % (на 2,6 млрд тг), а вновь учрежденный класс добровольного страхования ответственности с начала года собрал уже 3,7 млрд тенге, что составляет 1,1% рыночного портфеля.

Есть в классах общего страховании и аутсайдеры. По прежнему падают объемы сбора премий по страхованию прочих финансовых убытков, класс потерял 14% (- 0,6 млрд тг), а добровольное страхование ГПО провалилось аж на 35% (- 8,4 млрд тг). Такой тренд мы уже прогнозировали ранее, поскольку регулятор страхового рынка изменил подходы к резервированию в отношении доли перестраховщика –нерезидента по этим классам страхования и они сразу же потеряли привлекательность, как «страховая схема», то есть инструмент по оптимизации расходов и вывода капитала для предприятий реального сектора. Когда процесс «очитки от схем» закончится, мы увидим реальный портфель по этим классам. А пока добровольное страхование ГПО составляет около 4,5% премиального портфеля рынка, а страхование от прочих финансовых убытков всего 1%.

Самыми «катастрофически упавшими в объемах» классами страхования за прошедший с начала года период стали: добровольное страхование судебных расходов (в международной практике D & O) – снижение на 99% и обязательное страхование в растениеводстве – снижение на 80%.

Если международные тенденции укрепления рынка D & O повлияли на тарифы для казахстанского бизнеса, то отечественные компании без труда расстались с «пустой тратой денег на страхование D & O», поскольку выплат по этому классу страхования почти не было, а премиальный портфель за 8 месяцев прошлого года составил порядка 1,7 млрд тг.

В отношении обязательного страхования в растениеводстве, ситуация с резким падением премий на 80%, можно сказать, «спасла» двух страховщиков, которые имеют лицензии по этому классу, от значительных выплат, учитывая серьезную засуху на большей части областей Северного Казахстана. Но, учитывая значительный потенциал агрострахования и перспективы этого направления, причины такой «удачи» для страховщиков стоит рассмотреть подробнее.

Динамика роста премий в разрезе классов страхования за 8 месяцев 2018-2019 года, в тыс. тенге.

Источник: данные НБРК, расчеты телеграм канал KERIMBAYEV

Подготовлено порталом Allinsurance.kz