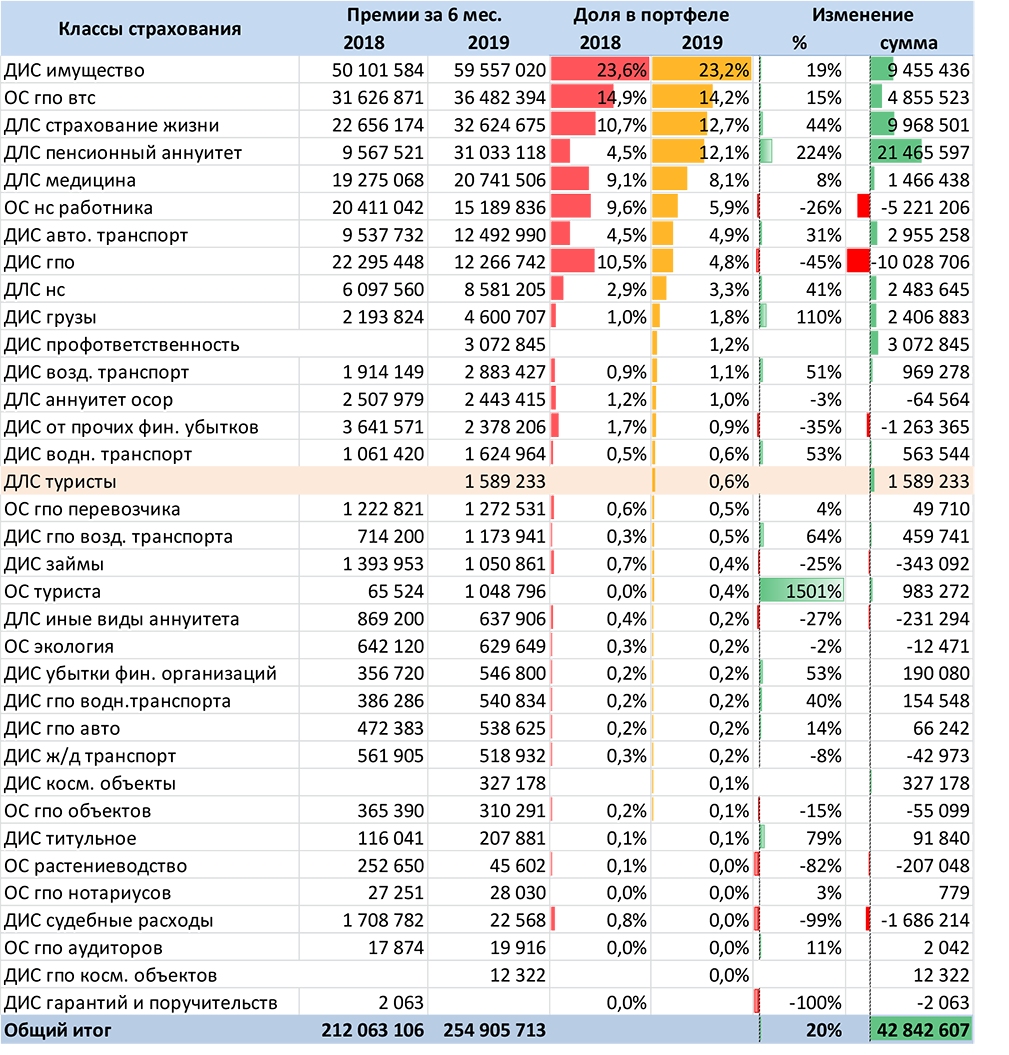

Подводя итоги 1 полугодия 2019 года казахстанского страхового рынка можно констатировать, что 20%-й рост по сравнению с аналогичным периодом прошлого года объемов собранных страховых премий, был обеспечен, в основном, отраслью страхования жизни.

За первое полугодие 2019 года объем премий страхового рынка РК составил 255 млрд тенге, прирост по отношению к аналогичному периоду 2018 года – 20%. При этом по обязательному страхованию сумма премий 55 млрд тенге, прирост – 1%, по добровольному личному страхованию 96 млрд тенге, прирост – 57%, по добровольному имущественному страхованию – 104 млрд тенге, снижение на 7,6%.

Существенный прирост по таким классам страхования, как: АвтоКАСКО - прирост на 31%(2,9 млрд тенге), ОС ГПО ВТС - прирост на 15,3% (4,8 млрд тенге), страхование имущества - прирост на 18,9% (9,5 млрд тенге), страхование грузов - прирост на 109,7%(2,4 млрд тенге).

Рынок компаний общего страхования показал положительную динамику с объемом премий 169 млрд тенге, увеличив прошлогодние показатели на 6%.

Компании страхования жизни, в основном, показали рост в добровольных видах, увеличив сборы по ДЛС пенсионный аннуитет на 224% (21,5 млрд тенге), и по ДЛС страхование жизни на 44% (около 10 млрд тенге). Интерес к этим классам страхования возникает периодически и, как правило, он связан с какими-нибудь «дырами» в законодательстве по части единовременных выплат, комиссионного вознаграждения или обещаниями высокого дохода по накопительным программам. Отсутствие каких-либо объективных причин для роста (законодательные изменения и стимулы, рост благосостояния или покупательной способности граждан) всегда должен настораживать, но пока мы будет радоваться росту рынка.

Значительно «просели» обязательные классы страхования: ОС НС работника – 26% (- 5,2 млрд тенге) и сопутствующий класс ДЛС ОСОР – 3% ( - 64,6 млн тенге). Такой тренд был прогнозируемым, учитывая, что текущие объемы премий уже не учитывают премий по перестрахованию, которые обеспечивали КОС. Делать выводы о том, насколько «пациент болен» можно будет только через год, когда «след КОС» окончательно исчезнет из статистических данных. Но, судя по количеству заключенных за 6 месяцев 2019 года договоров ОСРНС - 30,2 тыс. единиц, оно на 28 % меньше, чем было заключено в прошлом году (41,9 тыс. единиц) при участии КОС.

Динамика сбора премий страховыми компаниями Республики Казахстан в разрезе классов за 6 месяцев 2018-2019 года

Источник: НБРК, расчеты KERIMBAYEV![]()

Новые классы страхования, лицензии по которым страховые компании начали получать с начала текущего года, уже набрали приличные обороты: ДИС профессиональной ответственности за 6 месяцев собрал 3,1 млрд тенге, ДИС космических объектов и ГПО, связанной с космическими объектами в совокупности собрали 339,5 млн тенге.

Значительное падения сбора премий по классам ДИС от прочих финансовых убытков ( - 35% или - 1,3 млрд тенге) и прочего ГПО (- 45% или - 10,0 млрд тенге), по которым регулятор страхового рынка ограничил международное перестрахование было прогнозируемым и, как считают международные эксперты, падение продолжится, как минимум до конца текущего года. Но для клиентов казахстанских компаний есть и хорошие новости. Страховые премии по ДИС ГПО теперь станут намного ниже, а условия страхования будут покрывать реальные риски.

Снизилась также и популярность программ D&O (ДИС судебных расходов), объем сбора премий по которому упал почти до нуля (на 99%). Период нескольких лет мягкого ценообразования D&O на международных рынках сменился периодом значительных убытков, в особенности благодаря движению #MeToo и случаям нарушения данных из-за роста числа и тяжести кибератак, и новыми подходами в ценообразовании по этому классу. Видимо, казахстанские компании не настолько высоко оценивают свои риски значительных судебных расходов, чтобы платить за них высокую цену.

Еще одна новелла нынешнего года – обязательное страхование туриста, которое пришло на смену обязательному страхованию туроператора и турагента вызывала опасения у страховщиков в части перетока премий из добровольного в обязательный класс. Опасения страховщиков, похоже, были напрасными. Конечно, еще рано делать выводы, поскольку летний туристический сезон еще в самом разгаре, но уже видно, что добровольное страхование ВРЗ (1,6 млрд тенге) значительно опережает обязательное страхование туристов (1,0 млрд тенге) по сборам премий. При этом 3 страховые компании, которые все-таки получили лицензию по обязательному страхованию туристов обеспечили себе менее конкурентные условия для бизнеса, чем 16 компаний, которые предлагают добровольное страхование ВЗР.

Подготовлено порталом Allinsurance.kz