Казахстанские страховщики жизни уже на протяжении 6 кварталов подряд показывают устойчивый рост по сбору страховых премий, в I квартале 2019 года прирост премий по сравнению с аналогичным кварталом 2018 года составил 37,5%.

Растут не только премии, но и число страховых компаний. На 1 апреля 2019 года на рынке страхования жизни представлено 7 компаний, что собственно аналогично количеству компаний в первом квартале 2018 года, с той только разницей, что в середине прошлого года произошло слияние АО КСЖ «Казком life» и АО КСЖ «Халык life», а в начале нынешнего года АО СК «Евразия» учредила одноименную КСЖ.

Пока активно на рынке работают 6 компаний и при рассмотрении итогов первых трех месяцев текущего года в сравнении с аналогичным периодом 2018 года можно сказать, что расстановка сил изменилась.

Динамика сбора премий КСЖ по итогам I квартала 2018-2019 годов, в тыс. тенге

Источние: Данные НБРК

Как видно из представленных данных, синергии, которую можно было бы ожидать от слияния КСЖ "ХАЛЫК LIFE" и КСЖ "КАЗКОМ LIFE" не случилось. Если две компании по отдельности в первом квартале 2018 года собирали 53,4% объема премий рынка КСЖ, то за три месяца 2019 года объединенная компания собрала только 37,1% премий и снизила сборы в абсолютном выражении (в сравнении со сборами двух страховщиков в 2018 году).

На 58,3 % нарастила портфель КСЖ "NOMAD LIFE", и, если бы была номинация в рейтинге КСЖ «прорыв сезона», по ней явным претендентом стала бы КСЖ "STANDARD LIFE", которая на эффекте старта с низкой базы показала рост портфеля почти в 13 раз.

Все остальные 4 КСЖ удержали доли в рыночном портфеле, кроме КСЖ "FREEDOM LIFE" (снижение сбора премий на 28,8%), что объясняется временным приостановлением лицензии по ОС РНС, которое действовало большую часть первого квартала 2019 года.

Класс ОС РНС продолжает «сдуваться»

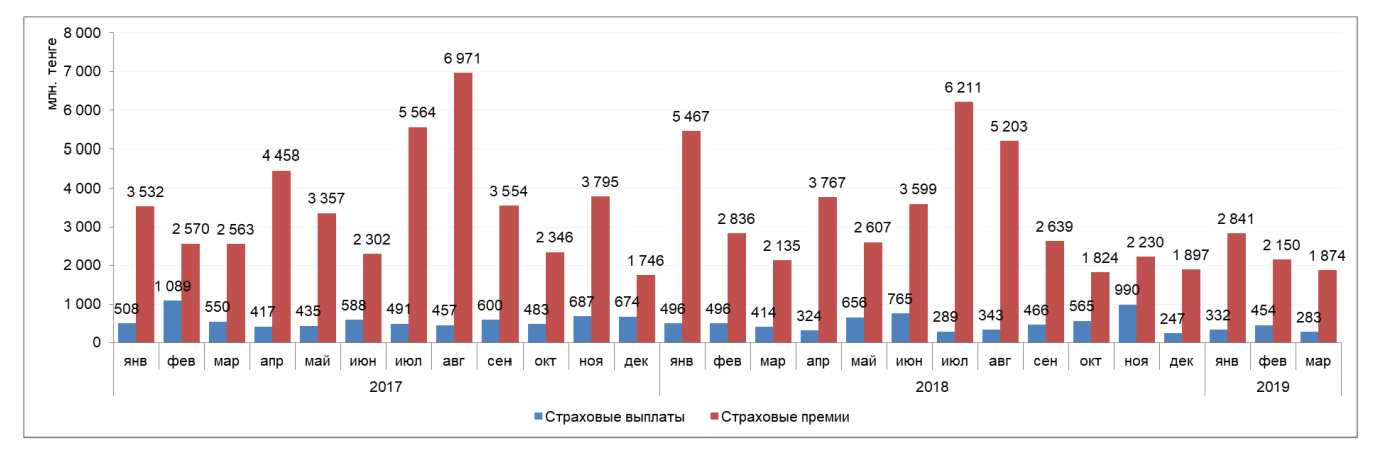

Мы уже писали относительно класса ОС РНС в части прекращения участия компаний общего страхования (КОС) в перестраховании по этому классу с июля 2018 года. И если ситуация по объему премий во втором полугодии 2018 года демонстрировала «сдутие портфеля», то за 3 месяца 2019 года рынок ОС РНС пришел к реальному размеру своего портфеля и перераспределению объема внутри КСЖ.

По классу ОС РНС в настоящее время работают 5 компаний из 7, но в ближайшее время ситуация должна измениться с приходом на рынок нового игрока. А пока почти 92% портфеля ОС РНС делят между собой 3 компании: КСЖ "ХАЛЫК LIFE" – 36,5%, КСЖ "NOMAD LIFE" – 36,1% и КСЖ "STANDARD LIFE" – 19,2%.

Доля КОС в первом квартале 2018 года в классе ОС РНС составила 39,5% портфеля (4,1 млрд тенге), то есть как раз те объемы премий, которые КОС фактически собрали на рынке и за минусом комиссии получили себе в перестрахование от КСЖ. Год назад портфель премий ОС РНС по данным регулятора составлял 10,4 млрд тенге.

По итогам первого квартала 2019 года КСЖ собрали 6,84 млрд тенге премий (и даже увеличили свои объемы премий на собственном удержании на 0,5 млрд по сравнению с 2018 годом), что примерно равно прошлогоднему объему, с той только разницей, что теперь все риски КСЖ держат на себе и не делят их с КОС.

Как минимум еще квартал объемы премий по ОС РНС будут показывать значительное снижение, но эта картина обусловлена исключительно выходом из класса ОС РНС компаний общего страхования. До конца года будет понятно какой у КСЖ аппетит к риску в отношении ОС РНС и, насколько КСЖ способны двигаться без активной поддержки КОС.

А пока можно констатировать снижение суммы произведенных страховых выплат (на 18,8%) по итогам I квартала 2019 в сравнении с аналогичным периодом прошлого года.

Динамика премий и выплат по ОС РНС в тыс. тенге

Источник: Данные НБРК, рассчеты KERIBAYEV

Пенсионный аннуитет и накопительное страхование снова в моде

Два основных драйвера определили рост объемов собранных премий КСЖ в первом квартале 2019 года по сравнению с аналогичным периодом 2018 года: пенсионный аннуитет – рост 103% (на 4,3 млрд тенге) и накопительное страхование жизни – рост 40% (на 4,1 млрд тенге).

Динамика роста накопительного страхования объяснима, поскольку на рынке становятся популярными накопительные продукты с инвестиционной привязкой к валюте и целевые накопительные программы, например, на образование. Хотя в ближайшее время, вероятно, может случиться тот же казус с мисселингом, который «трясет» соседний российский рынок ИСЖ.

Предположения на тему мисселинга не без основательны, поскольку в редакцию портала Allinsurance.kz приходят запросы от граждан, которые просят разъяснить правомерность действий КСЖ в отношении удержания полной суммы уплаченных страховых премий при досрочном расторжении договора накопительного страхования жизни (менее, чем за 2 года). Регулярно отвечая, что в компетенцию редакции не входит предоставление разъяснений, все-таки мы видим, что при всей правоте страховых компаний, их клиенты не до конца понимают права и обязательства, под которыми они ставят свою подпись.

Что касается взрывного роста сбора премий по пенсионным аннуитетам с 4,1 млрд тенге в I квартале 2018 года до 8,4 млрд тенге за 3 месяца 2019 года, то ситуация пока не совсем ясна. На фоне запрета агентских комиссий, ограничения перехода из одной компании в другую, а также значительного удорожания пенсионного аннуитета (по словам КСЖ), который не доступен широкому кругу потребителей, такой рост вызывает вопросы. Наверно следуют понаблюдать за динамикой и постараться разобраться в этом вопросе подробнее.

Подготовлено порталом Allinsurance.kz