Данные страхового рынка Казахстана по итогам первого квартала текущего года продемонстрировали довольно неплохой рост совокупного объема премий - 10,7% до 119,4 млрд тенге. Положительная динамика сбора премий за три месяца с начала года по сравнению с аналогичным периодом прошлого года в основном обусловлена вкладом компаний отрасли страхования жизни, которые показали рост 37,5% (8,9 млрд тенге) и более скромным ростом отрасли общего страхования на 3,2 % (2,7 млрд тенге).

Незначительная положительная динамика отрасли общего страхования стала «приятной неожиданностью», учитывая сдержанный прогноз по отрасли общего страхования на 2019 год, который давал портал Allinsurance.kz ранее (см. «Рынок общего страхования в Казахстане сократил объемы собранных премий на 5,6% за 2018 год, прогноз на 2019 год не утешительный). Картина страхового портфеля общего страхования, которая сложилась по итогам первого квартала, еще свидетельствует о наличии проблем в отрасли.

Портфель общего страхования в разрезе классов

Действия регулятора в отношении ограничения международного перестрахования по некоторым классам добровольного страхования, которые были произведены с целью исключения схемного перестрахования оказали серьезное влияние на объемы собранных премий в I квартале 2019 года.

Основным драйвером роста общего страхования в I квартале 2019 года стал класс добровольного страхования имущества, показав рост на 16% (4,8 млрд тенге), при этом доля в класса в совокупном портфеле незначительно выросла и составляет 29,5%. Скорее всего, такая динамика обусловлена возобновлением крупных договоров в начале года и в дальнейшем класс покажет более умеренные результаты.

Вторым по вкладу в рост портфеля стали классы моторного страхования: ОГПО ВТС – рост на 11% (1,6 млрд тенге) и автокаско – рост на 27% (1,7 млрд тенге). Совокупная доля моторных классов уже составляет 18% в премиальном портфеле, но, как показывает более подробное рассмотрение причин роста, автокаско растет за счет активизации банковского кредитования на покупку авто, а обязательное ГПО ВТС показывает традиционный рост за счет увеличения стоимости МРП и достижения «дна» системы бонум-малус значительным количеством автовладельцев. Рост премий ОГПО ВТС по-прежнему не обусловлен ростом проникновения страхования, показатель которого составляет не более 70% по некоторым оценкам.

Что касается основных классов, которые портал Allinsurance.kz называл «поводом для беспокойства на 2019 год» в полной мере оправдали ожидания: класс добровольного страхования общего ГПО показал снижение на 29 % ( - 3,1 млрд тенге), а портфель ОС РНС упал сразу на 34% (- 3,6 млрд тенге). Кроме указанных классов, значительно снизились объемы по добровольному страхованию грузов на 26% ( - 393,4 млн тенге), также страховщики значительно снизили объемы страхования финансовых рисков: добровольное страхование займов снизилось на 93% ( - 688 млн тенге) и добровольное страхование прочих финансовых убытков снизилось на 6% ( - 107,7 млн тенге).

Наблюдается снижение объемов сбора премий по некоторым видам специализированного добровольного ГПО, а также некоторым видам обязательного страхования: ОГПО перевозчиков – 6% (- 35,6 млн), ОС экологических рисков - 6% (- 17,5%), ОГПО опасных объектов – 12% (- 27,9 млн тенге). Снижение объемов страхования по обязательным классам ответственности может быть по двум причинам: либо бизнес сворачивает объемы, либо уклоняется от покупки страхования, что влечет непокрытые риски в случае наступления страховых событий.

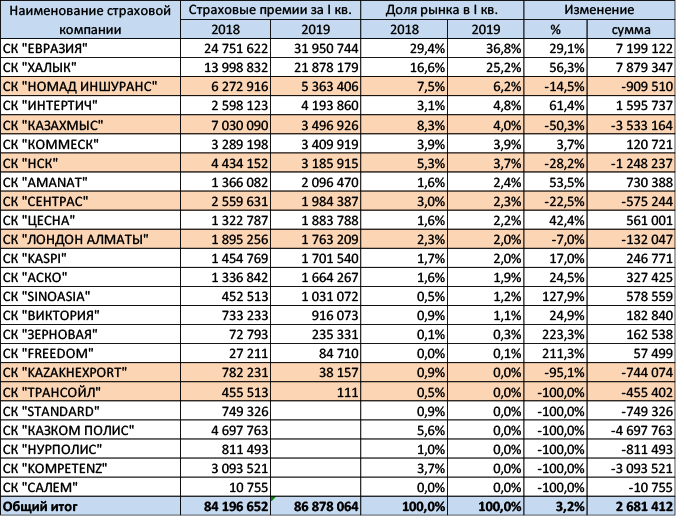

Портфели компаний общего страхования

Выход компаний общего страхования из класса ОС РНС, процессы слияний, приостановления и отзыва лицензий, а также стимулирующие меры регулятора в части перестрахования оказали серьезное влияние на портфели некоторых компаний.

Динамика сбора премий компаниями общего страхования в I квартале 2018-2019 годов

Источник: Данные НБРК, расчеты KERIMBAYEV![]()

Так по итогам первых трех месяцев текущего года АО СК «Номад Иншуранс» потеряла 14,5% объема портфеля от уровня прошлого года, АО «СК «Казахмыс» сократил сборы на 50,3%, АО СК «Нефтяная страховая компания» потеряла в объеме 28,2%, АО СК «Сентрас Иншуранс» просела на 22,5%. Основные причины падения – это ранее обозначенные ОС РНС и ДГПО.

На фоне этого снижения некоторые компании показали двузначный рост портфеля, который, в основном, обеспечен эффектом низкой базы: портфель АО СК «SINOASIA» вырос на 127,9%, объем портфеля АО СК «Зерновая страховая компания» за счет выхода на рынок ОГПО ВТС вырос по объему портфеля на 223,3 %, а АО СК «FREEDOM» - на 211,3%.

Значительно укрепилось положение «тяжеловесов» отрасли общего страхования. АО СК «Евразия» нарастила объем портфеля на 29,1%, а АО СК «Халык» уже на протяжении второго квартала подряд в полной мере демонстрирует результат синергии слияния с АО СК «Казкоммерцполис», показав рост портфеля на 56,3% в I квартале 2019 года. Надо также отметить, что на долю этих двух компаний уже приходится 62% премиальных сборов, хотя год назад это показатель составлял еще 46%.

Минимальный рост в 3,2%, который показал рынок общего страхования в I квартале 2019 года, немного «подсластил горькую пилюлю», но только отчасти, поскольку продолжающаяся концентрация страхового рынка в ТОП-5 страховых компаний общего страхования (65% премиального портфеля в I кв. в 2018 года и 77% за аналогичный период 2019 года) продолжает демонстрировать расслоение рынка и «выдавливание» мелких компаний за пределы конкурентного поля по высококонкурентным классам страхования в поисках новых точек для роста. Одним словом, пока прогноз для отрасли общего страхования остается неутешительным. Продолжаем следить за ситуацией.

Подготовлено порталом Allinsurance.kz