За последние два года добровольное личное страхование (ДЛС) постепенно «наступает на пятки» добровольному имущественному страхованию (ДИС). Казахстан прямо невероятными темпами догоняет развитые экономики, где доля страхования жизни составляет до 60%. Но за такими темпами всегда стоят «болезни роста», которые могут закончиться очень плачевно, если не начать лечить вовремя.

За 9 месяцев 2012 года объем премий ДИС составил 67,9 млрд тенге, а объем ДЛС 64,7 млрд тенге. Из всего объема брутто-премий на 1 октября 2012 года – 171,5 млрд тенге доля личного страхования составила около 82,0 млрд тенге, (48%). Треть рынка ДЛС – это аннуитетное страхование, из которого 21,3 млрд тенге (83 %) приходится на пенсионные аннуитеты. Радоваться бы и радоваться: 13% доли собранных премий – это длинные деньги, которые будут работать как инвестиционный капитал. За период с 1 января 2011 года более 20 тыс. пенсионеров стали обладателями договоров пенсионного аннуитета, но стали ли они от этого более обеспеченными в десятилетней перспективе? Очень сомнительно.

Всего с 01.01.2011г. в компании по страхованию жизни переведено 40 млрд. тенге пенсионных накоплений, из них 29 млрд. выплачено в виде единовременных выплат.

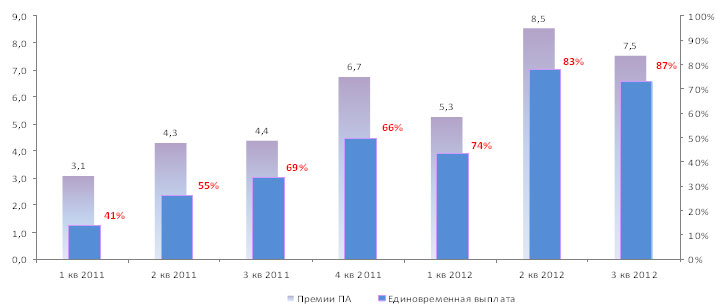

Несовершенство законодательства позволило страховщикам жизни реализовать схему единовременной выплаты пенсионных денег в довольно приличных объемах и размах этого процесса нарастает невиданными темпами (см. график.1).

График 1. Динамика страховых премий по пенсионным аннуитетам и доля единовременных выплат

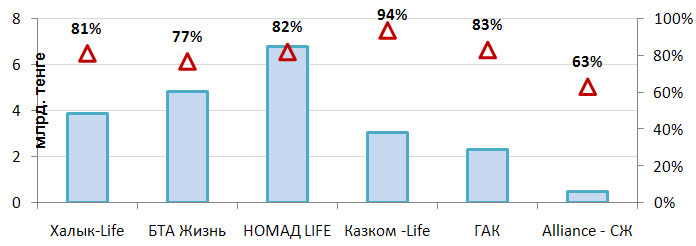

Причем все КСЖ, кроме АО КСЖ "GENERALI LIFE" идут единым фронтом: разброс в доле единовременных выплат от 63% до 94%.

График 2. Доля единовременных выплат в страховых премиях по пенсионным аннуитетам в разрезе КСЖ (за 3 квартала 2012 года)

Впечатляет размах и необдуманность, с которой КСЖ реализуют амбициозные планы роста. Если не запрещено – значит разрешено! Из социально-значимого аннуитетное пенсионное страхование превратилось в социально-опасное! А ведь риски такой рыночной позиции по единовременным выплатам совсем не шуточные:

• Вкладчик (аннуитент) получая значительную выплату сейчас, уменьшает свои будущие периодические выплаты по пенсионному аннуитету.

• Искажается основной смысл пенсионной системы, заключающийся в постоянном замещении заработной платы вкладчику при выходе на пенсию.

• Переток пенсионных накоплений в существенных объемах в КСЖ значительно увеличивает их инвестиционные риски и риски пережития.

И не менее серьезный фактор для текущей ситуации состоит еще и в том, что деятельность КСЖ увеличивает репутационные риски пенсионной системы и не улучшает пенсионное обеспечение граждан. Теперь уже очевидно, что для этой сферы деятельности будут введены серьезные ограничения, возможно даже исключение из системы пенсионных выплат компаний по страхованию жизни или значительное ограничение по размеру единовременных выплат. Но волнует другое, компании, которые по идее должны заботиться о своем долгосрочном присутствии на рынке, используют любую подвернувшуюся «дыру в законодательстве» для быстрого и не всегда «гуманного» заработка. Какой-то тотальный «синдром неверия» в то, что наступит завтра, а потом послезавтра, и так далее. Тогда возникает законный вопрос: «Зачем нам такая жизнь?».

Марина Шиповалова