1. Общий механизм страхования

1.1. Механизм страхования состоит из трёх уровней:

1) Фонда;

2) страхования гражданско- правовой ответственности (ГПО) через страховые организации с обязательным перечнем рисков и условий;

3) добровольного страхования.

1.2.Фонд является первичным ответчиком по всем искам туристов (Фонд рассчитывается с туристами и при этом приобретает право требования к страховым организациям, а при необходимости - и к участникам туристической отрасли);

1.1. Фонд взыскивает суммы компенсации с виновных сторон, включая суммы страховых выплат сверх своего лимита;

1.4. Фонд покрывает самостоятельно:

1) от 5 % до 15 % всех страхуемых рисков;

2) риски мошенничества в полном объёме, включая случаи банкротства в результате демпинга и выстраивания финансовых пирамид.

2. Цели Фонда

1.1. Организация оперативной защиты туристов и участников туристского рынка от рисковых ситуаций.

1.2. Приведение работы туристского рынка и авиакомпаний к единым прозрачным стандартам работы (саморегулируемая организация).

3. Задачи

3.1. Учреждение частного Фонда.

3.2. Для стабильной и законной работы Фонда требуется внести изменения в следующие законодательные акты Республики Казахстан:

1) Закон «О туристской деятельности»:

- ввести дополнительную главу «Фонд гарантирования».

- разделить полномочия агентов и операторов и окончательно определиться с системой продаж турпродуктов: только турагенты или турагенты и туроператоры.

2) Закон «Об обязательном страховании гражданско-правовой ответственности туроператора и турагента» (далее - ГПО ТО и ТА):

- дать определение понятий «страховой случай», «страховое событие», определить перечень рисков, присущих участникам туристического рынка с учётом их специфики;

- определить период действия страхового покрытия с учётом возможностей продажи путёвок по раннему бронированию;

- описать основные процедуры финансового андеррайтинга с правом страховщика запрашивать финансовую отчётность турагента и туроператора, а также с правом в отказе в страховании (тогда Фонд обязан соответствующим образом увеличить взносы для такого участника рынка);

- широкая дифференциация тарифов;

- обязанность страховщика отказать в заключении договора страхования ГПО ТО и ТА с обязательными условиями (типовой договор) в случае, если заявитель не является участником Фонда с правом страховать его только в добровольном порядке.

1) Закон «Об использовании воздушного пространства Республики Казахстан и деятельности авиации»;

2) Закон Республики Казахстан «О страховой деятельности»;

3) Прописать ответственность и риски туроператоров и тураген- тов, включая ответственность за: 1) авиаперевозку; 2) турпакет. Риск невыезда туристов по причинам, связанным с туристами (несчастный случай, острое заболевание, смерть) - в добровольном порядке как дополнительная услуга от участников туристического рынка.

При заключении договора страхования ГПО ТО и ТА (типового), туроператор и турагент обязаны иметь исчерпывающий перечень своих туров и туров, которые они реализуют. Включение дополнительных туров и их продажа должна нести обязанность уплатить дополнительную премию (так как риск увеличивается). Если тур не был заявлен, но продавался - тогда страховщик будет иметь право отказать в страховой выплате.

4. Предлагаемая структура и деятельность Фонда

4.1. Структура Фонда:

4.1.1. Фонд учреждается туроператорами и Казахстанской туристской ассоциацией (далее - КТА).

4.1.2 .Правовая форма организации Фонда - некоммерческое акционерное общество, деятельность которого регламентируется Законами Республики Казахстан «Об акционерных обществах», «О некоммерческих обществах».

Акционерами общества могут быть туроператоры, отвечающие требованиям Закона Республики Казахстан «О туристской деятельности в Республике Казахстан».

Каждый акционер может иметь не более 10 % акций от общего объёма.

Минимальный уставный капитал - (пример) 80 млн тенге (1000 акций) должен быть размещён на депозитном счёте.

Часть инвестиционного дохода и резервов Фонда в случае их достаточности для покрытия ожидаемых убытков могут быть направлены на развитие туристической отрасли Республики Казахстан по истечении 5 (пяти) лет.

4.1.3.Совет директоров Фонда - орган, принимающий стратегические решения, связанные с развитием Фонда, крупными сделками

Фонда, покрытием страховых (рисковых) случаев в отрасли туризма.

Состав Совета директоров: КТА, ОЮЛ «Ассоциация страховщиков Казахстана», НПП «Атамекен», Департамент индустрии туризма Министерства инноваций и развития РК, Национальная лига потребителей, представители туристического рынка.

Правление Фонда - исполнительный коллегиальный орган.

Структура Фонда утверждается после его регистрации.

4.2. Деятельность Фонда:

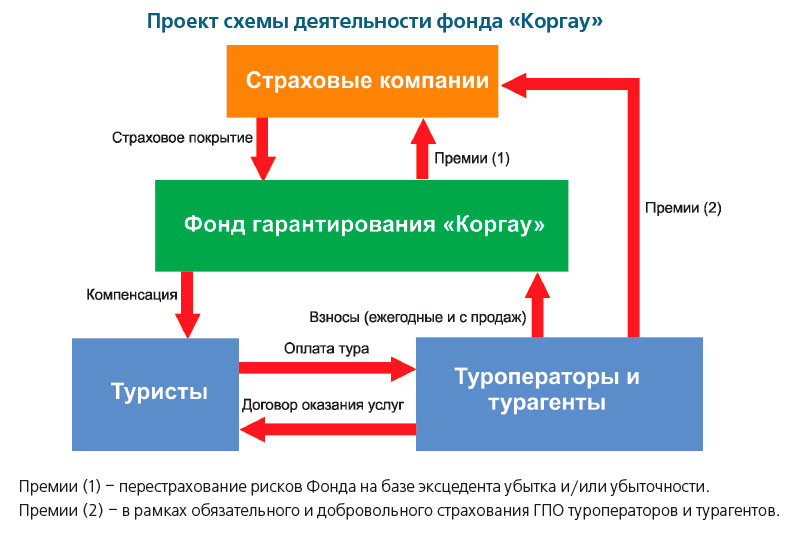

4.2.1. Деятельность Фонда направлена на поддержание стабильной ситуации на рынке туризма Республики Казахстан. Экстренная помощь туристам за рубежом - своего рода механизм минимизации убытков. После экстренного вывоза пострадавших туристов выплаченные Фондом средства компенсируются страховыми компаниями через соответствующую страховку, за исключением нест- рахуемых рисков и рисков мошенничества. Эти риски полностью на себя берёт Фонд.

4.2.2.Деятельность Фонда строится на принципах финансовой прозрачности и отчётности его членов.

4.2.3. Финансовая независимость и деятельность Фонда осуществляется за счёт членских взносов туроператоров, вносимых в фонд, как при его создании, так и в дальнейшем на ежегодной основе. Членские взносы направляются на обеспечение уставной деятельности Фонда и являются основой гарантирования покрытия рисковых (страховых) случаев субъектов рынка в туристической отрасли. Размер членских взносов и резервов Фонда устанавливается на основании актуарных расчётов исходя из: объёма бизнеса, финансового положения компании и особенностей организации и продажи туров (регулярные рейсы, чартеры, сроки раннего бронирования и прочее) и утверждается Советом директоров Фонда ежегодно.

Советом директоров Фонда вводятся определённые параметры через:

1) базовые критерии (на случай дефолта туроператора);

2) группы рисков (прописываются финансовые риски туроператоров и турагентов).

Фонд контролирует деятельность своих участников и при невыполнении ими базовых критериев вправе запросить разъяснения и по их результатам потребовать от участника исправить ситуацию.

В случае неисполнения - Фонд вправе исключить туркомпанию из числа участников Фонда.

4.2.4. Для защиты поездок туристов вводится страховка от невыезда через туроператора - члена Фонда. Страховка обеспечивается страховыми компаниями Республики Казахстан, которая будет оплачиваться туристом по его желанию и покроет отдых туриста в случае его отказа от тура по причинам, не связанным с деятельностью туроператора и турагента. .

4.2.5. Страховые компании обеспечивают страховое покрытие Фонду сверх его собственных лимитов, Фонд выдаёт своим членам сертификат гарантирования покрытия рисков. При этом туроператоры и турагенты вправе либо самостоятельно выбрать страховую компанию, которая будет покрывать случаи сверх лимита Фонда и оплатить страховую премию либо Фонд вправе сделать это сам по поручению своих участников.

4.2.6. Участники Фонда должны руководствоваться принципами открытости и прозрачности бизнеса. Для этого вводится ежеквартальная отчётность перед Фондом, а для фрахтователей чартерных рейсов и владельцев блок-мест на чартерных рейсах вводится дополнительный ежегодный финансовый аудит, проводимый непосредственно Фондом.

4.2.6 Главная функция Фонда - это обеспечить возврат туристов на родину либо отправить их на отдых в случае, если он полностью оплачен.

4.2.7. Фонд имеет право предъявлять иски о взыскании ущерба ко всем виновным сторонам, включая авиаперевозчиков. Если авиаперевозчику полёты были оплачены, то по согласованию с указанным Фондом он обязан осуществить оплаченные полёты либо перечислить денежные средства в Фонд для пополнения резерва,предназначенного для компенсации убытков пострадавших туристов.

4.2.8. Фонд не может разрешать или запрещать работу компаний - членов Фонда в случае несоблюдения его требований, но Совет директоров Фонда имеет право отказать в покрытии рисковых (страховых) сумм, то есть исключить из числа участников Фонда. Это автоматически должно привести к отказу страховщиков по заключению с ним типового договора и оставить только возможность заключения добровольного договора страхования и/или предоставления банковской гарантии.

При отсутствии какого-либо финансового обеспечения участник турбизнеса прекращает свою деятельность.

Таким образом, только механизм страхования через Фонд является 100 %-й гарантией для туриста, что его деньги не пропадут. В остальных случаях - он сам отвечает за свои действия.

4.2.10. Статус Фонда должен быть очень высоким. Логотип Фонда предоставляется только тем компаниям, которые неукоснительно следуют утверждённым и регламентированным требованиям Фонда. Использование логотипа Фонда означает, что риски компании являются финансово гарантированными Фондом, и турист будет уверен в безопасности своей поездки. Помимо этого список компаний будет опубликован на сайте Фонда.

4.3. Ответственность участников рынка

4.3.1.Туроператоры полностью отвечают за формирование тура и несут за это ответственность перед туристами. Турагенты в этом аспекте перед туристами не отвечают, подписывают договоры не от своего имени, а от имени и по поручению определённых туроператоров. Это должно быть чётко отражено в договорах на оказание услуг.

4.3.2. Турагенты должны отвечать в своей деятельности перед туроператорами:

- представлять отчётность о реализации турпродуктов на еженедельной основе и сдавать денежные средства;

- присваивать уникальные номера заключенным договорам на оказание услуг на основе договора с туроператорами (номерные бланки и прочее);

- иметь определённую страховку своей ответственности перед туроператорами (типовой договор также определяется законодательными актами) и/или банковскую гарантию перед туристами:

- качественно передавать туристу информацию о туристском продукте.

4.3.3. Туроператоры ведут реестр своих турагентов и в случае регулярных нарушений со стороны турагента туроператор имеет право исключить такого турагента из реестра как минимум на год-два, поместив его в «чёрный список». При повторных нарушениях - пожизненно.

4.3.4. Фонд контролирует деятельность своих участников, проверяет их. Отчётность - ежеквартальная. Наличие просроченной задолженности прошлых лет будет являться основанием отказа в выдаче страховки и исключения из участников Фонда до полного её погашения.

4.4. В последующем, с развитием инфраструктуры туристической отрасли выписка договора на оказание услуг будет производиться через Единую базу данных, оператором которой будет являться создаваемый Фонд. Вся информация будет отображаться в ней оперативно в режиме реального времени для контроля и прозрачности операций.Уникальный код договора во избежание махинаций также будет присваиваться в Единой базе данных.

Такая возможность должна быть предусмотрена Законом.

5. Разное

С момента создания Фонда начинается активный пиар Фонда, целей и задач, а также всех членов Фонда, туроператорская деятельность которых обеспечивается Фондом и страховыми компаниями. Активное включение турагентов в фонд посредством франшизы и обеспечением их деятельности между туроператором и туристом.

Членские взносы в Фонд:

- могут быть предоставлены в виде банковских гарантий на ту часть, которая направляется на формирование резерва гарантирования. При этом размер банковских гарантий должен быть не менее того размера членских взносов, которые направляются на формирование резерва гарантирования;

- должны быть предоставлены только в виде денежных средств на ту часть членских взносов, которая направляется на обеспечение операционной деятельности Фонда.

Источник: Журнал «Рынок Страхования»