Страховая и перестраховочная компания «Юнити Ре» подготовила анализ ключевых тенденций развития перестрахования в России за последнее время. В нём рассмотрены такие важнейшие вопросы, как сокращение количества игроков, концентрация рынка, стабилизация динамики премий по входящему перестрахованию и специфика интеграции российского рынка в мировое перестраховочное сообщество.

Прошло менее трёх месяцев с того момента, когда в России вступили в силу новые законодательные требования по минимальному размеру капитала страховых и перестраховочных компаний. Эта тема, наряду с преодолением последствий кризисного периода 2008 - 2009 годов и дальнейшим развитием отдельных компаний и рынка в целом, оставалась одной из самых обсуждаемых в перестраховочном сообществе на протяжении последних двух лет. Собственно, общая канва этой проблематики проста - трансформация перестраховочного рынка, его постепенный переход в новое качественное состояние по сравнению с прошедшим десятилетием становления и начального развития.

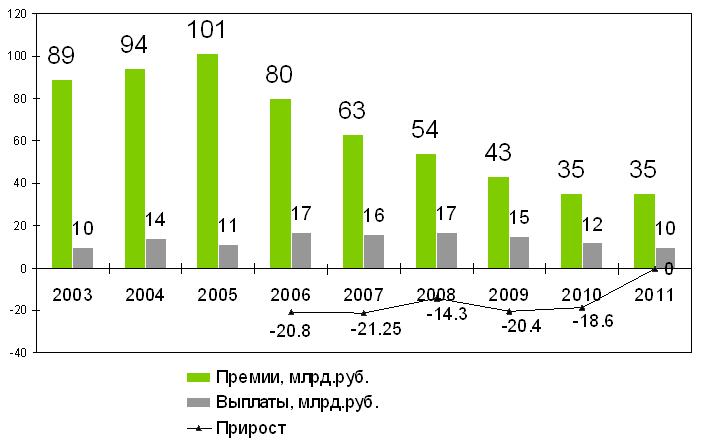

И это так. Прошедший год стал для российских перестраховщиков первым за последние 6 лет, когда они получили стабилизацию динамики сборов по входящему перестрахованию после длинного периода стагнации. По данным Федеральной службы страхового надзора (ФССН), за 6 месяцев 2011 года российскими перестраховщиками (специализированными и универсальными страховщиками) было подписано около 18 млрд руб. (600 млн долл. США) премии и оплачено 5 млрд руб. (166 млн долл. США) убытков, что позволяет прогнозировать общий итог этих показателей по всему 2011 году практически точно на уровне 2010 года, и это после в среднем 20 %-го падения ежегодно.

Динамика премий и выплат по входящему перестрахованию, 2003 - 2011 гг. (данные ФССН; по 2011 г. указаны прогнозные данные на базе результатов 1 полугодия).

Основными факторами падения рынка в прошлые годы назывались, во-первых, очищение перестрахования от массовых схем, во-вторых, консолидация рынка и, в-третьих, демпинг. Первый тренд во многом очевиден через анализ динамики оплаченных перестраховочных убытков, чья величина остаётся примерно одинаковой, в среднем на уровне 15 млрд руб. в год, как это видно из графика.

Второй тренд копился в сознании участников рынка и реализовывался в разнообразных слияниях и поглощениях и половину 2010-го, и весь 2011 год в первую очередь в приближении к дате вступления в действие новых требований к уставным капиталам 1 января 2012 года. Но свой апогей, скорее всего, он уже прошёл. Тем более очевидно, что уже не скажется на динамике рынка и потенциальных уход с него 144 компаний, по данным Федеральной службы по финансовым рынкам, не соответствующих новым требованиям по капиталу по состоянию на 1 января 2012 года, - эта почти четверть всех работавших в 2011 году игроков собирала всего 5 % рыночной премии!

Третий фактор, к счастью, в течение конца 2010 - 2011 годов чуть ослабил свое влияние, достигнув определённого экономического «дна» и заставив лидеров рынка активно пересматривать свою политику отказов. И на сегодняшний день с этим трэндом больше приходится бороться на просторах СНГ, нежели чем в России: на фоне концентрации перестраховочного бизнеса и качественного улучшения основных его игроков стержневая кривая тарифов более или менее стабильна.

И хотя с чисто экспертной точки зрения делать прогнозы относительно дальнейшей динамики объёмов рынка на 2012 год очень сложно, но с учётом мнений экспертов о развитии рынка прямого страхования в России и СНГ эти ожидания однозначно позитивны. По данным той же Федеральной службы по финансовым рынкам, в 2011 году «прямой» рынок прирос почти на 25 %. И даже с учетом вероятного влияния кризиса большинство экспертов предсказывают ему и последующий рост на 2012 год. Соответственно и для российского перестрахования, только-только выровнявшего динамику, можно с уверенностью планировать дальнейшую стабилизацию объёмов и даже, возможно, некоторый скромный рост. В основе этого лежит как раз переходность сегодняшнего этапа развития российского перестраховочного рынка.

Дело здесь не только в том, что за последние 2-3 года рынок активно уходил (и очень далеко ушёл!) от исторической ориентации на чёткую «взаимность» при перестраховании на внутреннем рынке, а кризис подтолкнул ключевые российские компании из первой сотни (которая собирает до 80 % российской «прямой» страховой премии) и лидеров рынков стран СНГ кардинально пересмотреть свои подходы к выбору партнёров-перестраховщиков. Основное обстоятельство, на которое следует обратить внимание, заключается в том, что в рамках консолидации, новых требований к капиталу, внутреннего пересмотра и корректировки стратегий развития страховщиков на российском рынке сформировалась оптимальная для данного рынка, по мировым меркам, олигополистическая структура игроков. Постоянными качественными и количественными лидерами сегмента являются всего около десятка компаний - 7-8 универсальных страховщиков, активно пишущих перестрахование, и 3-4 специализированных перестраховщика. Это позитивный факт!

Концентрация бизнеса на рынке такова, что и дальнейшее уменьшение количества игроков на рынке (а это, как уж говорилось, одна из ключевых тенденций последних лет) значительно не скажется на рыночных объёмах. Действительно, «просеяв» рэнкинг перестраховочных игроков - 133 компании в 2011 году - по признаку работы с реальным рисковым бизнесом, можно увидеть, что более 90 % сборов приходится на первые 40 компаний, при этом первая десятка - это почти 40 % премии, а тройка лидеров - четверть всего объёма.

Количество игроков на страховом и перестраховочном рынках (данные ФССН).

При этом, возвращаясь к упомянутой выше олигополистической структуре, 6 игроков, собирающие вместе почти 34 % рыночной перестраховочной премии, подписывают в год не менее 1 млрд руб. премии каждый; 15 компаний - 50 % сборов - не менее 500 млн руб. Когорта лидеров в течение последних 2-3 лет неизменна: в 2011 году это «Ингосстрах», «Согаз», «Юнити Ре», «Москва Ре», «Альянс»; примерно так же постоянен и перечень лидеров среди специализированных перестраховщиков: «Юнити Ре» и «Москва Ре».

Консолидация, таким образом, сама по себе не представляющая опасности для развития рынка, несёт ещё одно важное свойство для переходного этапа: улучшение финансовой и профессиональной базы перестраховщиков, их укрупнение, увеличение собственных удержаний по отдельным рискам и целым облигаторным перестраховочным программам, расширение этих программ в части как покрываемых рисков, так и доли крупных зарубежных перестраховщиков, а значит, рост качества предоставляемых перестраховочных услуг. База для выбора достойного партнёра здесь всё та же - лидирующая группа, где каждый участник имеет хорошие финансы, профессиональный коллектив, хороший международный рейтинг, страховой цикл, отличный от одиозного мирового и не связанный с ним. А преимущества специализированных перестраховщиков подкреплены ещё и, в частности, отличными от «прямых» компаний лидерами и участниками облигаторных программ, защищающих портфель.

Важным трэндом, поддерживающим положительную динамику перестраховочного рынка, остаётся зарубежный бизнес. Его доля стабильно росла на протяжении 6 лет и в 2011 году достигла почти третьей части всего перестрахования, подписываемого российскими игроками: в 2011 году (по предварительной оценке) - 29 % против 26 % в 2010 году.

Динамика входящего перестрахования из дальнего зарубежья на российский рынок (данные ФССН, 2011 год спрогнозирован на базе информации по итогам I полугодия 2011 г.)

Основная масса бизнеса в этом сегменте (более половины) - по-прежнему СНГ. Однако в рамках растущего на мировом рынке спроса на альтернативные ёмкости всё большую долю получают риски из дальнего зарубежья, в первую очередь - из регионов Ближнего Востока и Юго-Восточной Азии. Немалая часть из них довольно спорного качества, однако значительный объём - вполне качественный бизнес, достойный «третьего эшелона» международных перестраховщиков, куда, без сомнения, можно отнести и узкую группу российских игроков, сформировавшуюся на переходном этапе.

Группа эта (не более 5-6 компаний) и в дальнейшем, с горизонтом на 2014 - 16 годы, объективно будет оставаться основой рынка по таким причинам, как наличие международных рейтингов, диверсифицированная и устойчивая клиентская база, географическое распределение портфеля, качественный состав акционеров и развитая стратегия развития и привлечения инвесторов. Именно этих игроков отдельно, их бизнес и результаты мало-помалу нужно начинать оценивать в альтернативу рынку в целом - это более объективная, прозрачная и информативная основа для анализа российского перестрахования и будущих этапов его развития.