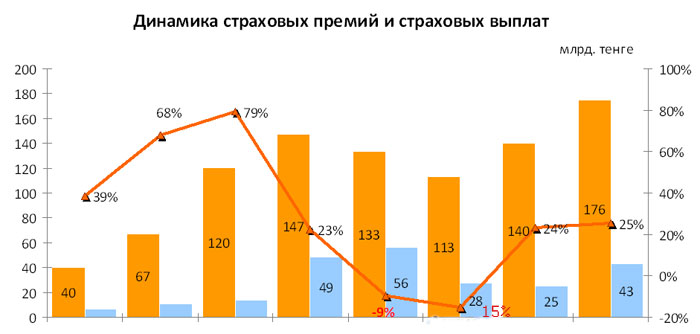

Страховой рынок в последние 2 года характеризуется положительным ростом страховых премий. Совокупный объём страховых премий, собранных за 2011 год, составил 176 млрд тенге, увеличившись по сравнению с показателем 2010 года на 25 %. Основной вклад в развитие страховой отрасли внесли добровольное личное страхование и обязательное страхование. Страховые премии по страхованию жизни за 2011 год увеличились на 65 %.

Несмотря на то, что страховой сектор стремительно вырос с начала 2004 года, его роль в экономике страны всё ещё незначительна. Отношение страховых премий к ВВП составило по итогам 2011 года всего 0,7 %, а средний размер страховой премии на душу населения - около 70 долл. США.

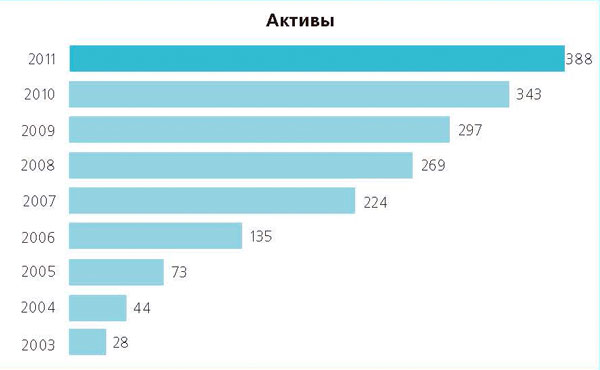

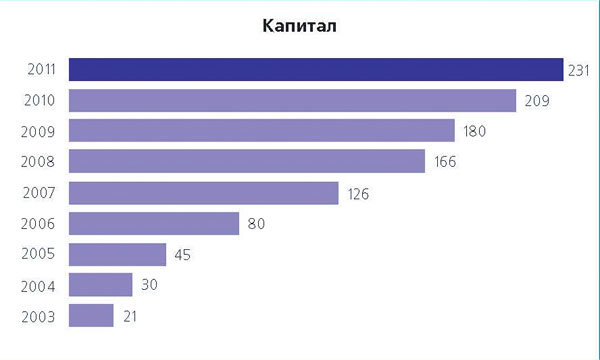

Активы и собственный капитал страховщиков по сравнению с 2003 годом увеличились больше чем в 10 раз. Размер собственного капитала страховых организаций существенно превышает размер их обязательств, в том числе и страховые резервы. Нормативы достаточности маржи платёжеспособности страховщиков значительно превышают минимальное значение.

С 1 января 2012 года введены в действие нормы законодательных актов, в соответствии с которыми предусмотрено включение аннуитетного страхования, осуществляемого в рамках обязательного страхования работника от несчастных случаев, и законодательства о пенсионном обеспечении в систему гарантирования страховых выплат, установлен запрет на приём страховым агентом наличных денег.

С 1 января 2012 года осуществлён переход страховых организаций на общий режим налогообложения, который предполагает уплату корпоративного подоходного налога с чистой прибыли. В этой связи были пересмотрены требования к порядку расчёта страховых резервов.

Кроме того, предусмотрено поэтапное включение обязательных и добровольных классов страхования в единую базу данных страховой статистики с 2011 по 2013 год.

В соответствии с Законом Республики Казахстан по вопросам минимизации рисков установлены дополнительные требования по регулированию страховых групп, в том числе ограничения на осуществление непрофильной деятельности, приобретение финансовых инструментов.

В рамках мероприятий по повышению казахстанского содержания в сделках перестрахования установлены дополнительные требования по передаче рисков на перестрахование, лимиты удержания страховых премий в страховой организации, а также внешнего перестрахования, установлены рейтинговые требования к местным перестраховочным организациям.

В рамках дальнейшего развития системы исламского финансирования разработан проект Закона по вопросам страхования исламского финансирования, которым будут определены правовые основы деятельности исламских страховых организаций, а также принципы исламского страхования.

Вместе с тем в 2013 году планируется разработка законопроекта по вопросам обязательного страхования, в рамках которого будет рассмотрен вопрос оптимизации обязательных видов страхования. Будут исключены неэффективно функционирующие классы страхования, такие как обязательное страхование гражданско-правовой ответственности аудиторских организаций, туроператоров и турагентов, частных нотариусов.

Также будут введена система регулирования, основанная на рисках «Solvency II». «Solvency II» является обновленным набором нормативных требований к платёжеспособности страховых организаций, которые распространяются на страховые и перестраховочные организации во всех странах Европейского Союза.

Нурлан АБДРАХМАНОВ, директор департамента методологии контроля и надзора Национального Банка Республики Казахстан

Источник: Журнал «Рынок страхования» № 3 (90), Март 2012 г.