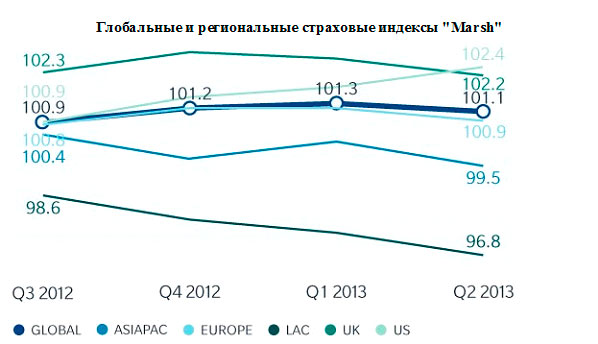

Во втором квартале 2013 страховые тарифы незначительно снизились в странах Европы, Латинской Америки, Азиатско-Тихоокеанского региона и Великобритании, в то время как в США наблюдался умеренный рост, - говорится в отчёте "GlobalInsurance Market Quarterly Briefing"компании "Marsh".

Впервые за последние полтора года эти изменения отразились в снижении глобального страхового индекса "Marsh" ("Marsh Risk Management Global Insurance Index"), который является средневзвешенным показателем динамики мировых тарифов на страхование за предыдущие четыре квартала.

Основная тенденция - снижение страховых тарифов

Наиболее существенное снижение премий по пролонгированным договорам страхования, что лежит в основе глобальных и региональных индексов, наблюдается в Латинской Америке на уровне 3 %. Снижение тарифов также наблюдается в Азиатско-Тихоокеанском регионе (2,4 %), Великобритании (1,7 %) и континентальной Европе (1,3 %). Однако имеются признаки изменений в некоторых странах, включая Германию, Италию и Нидерланды, которые сообщили в целом о стабильном рынке по сравнению с первым кварталом 2013 года, в то время как ряд других стран, в частности Турция и Объединённые Арабские Эмираты, зафиксировали рост страховых тарифов.

Динамика изменения тарифов по страхованию ответственности в разрезе регионов

|

|

Общая ответственность |

D&O |

Финансовая ответственность |

Профессиональная ответственность |

|

Австрия |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Снижение 0-10 % |

|

Бразилия |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Увеличение 0–10 % |

Увеличение 0–10 % |

|

Канада |

Стабильно от – 5% до +5 % |

Увеличение 0–10 % |

Увеличение 0–10 % |

Стабильно от – 5% до +5 % |

|

Чили |

Увеличение 0–10 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

Китай |

Снижение 0-10 % |

Снижение 0-10 % |

Снижение 0-10 % |

Снижение 0-10 % |

|

Колумбия |

Стабильно от – 5% до +5 % |

Снижение 0-10 % |

Увеличение 0–10 % |

Стабильно от – 5% до +5 % |

|

Франция |

Снижение 0-10 % |

Снижение 0-10 % |

Увеличение 0–10 % |

Снижение 0-10 % |

|

Германия |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Снижение 0-10 % |

|

Гонконг |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

Индия |

Снижение 0-10 % |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Снижение 0-10 % |

|

Индонезия |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

Италия |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Увеличение 10–20 % |

Стабильно от – 5% до +5 % |

|

Япония |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

Корея |

Стабильно от – 5% до +5 % |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

Мексика |

Снижение 0-10 % |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

Россия |

Стабильно от – 5% до +5 % |

Снижение 10-20 % |

Увеличение 20–30 % |

Снижение 0-10 % |

|

Сингапур |

Снижение 0-10 % |

Снижение 0-10 % |

Снижение 0-10 % |

Снижение 0-10 % |

|

Южная Африка |

Снижение 0-10 % |

Стабильно от – 5% до +5 % |

Увеличение 0–10 % |

Стабильно от – 5% до +5 % |

|

Испания |

Снижение 10-20 % |

Стабильно от – 5% до +5 % |

Увеличение 0–10 % |

Стабильно от – 5% до +5 % |

|

Турция |

Увеличение 10–20 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

Стабильно от – 5% до +5 % |

|

ОАЭ |

Снижение 20-30 % |

Увеличение 10–20 % |

Увеличение 10–20 % |

Увеличение 10–20 % |

|

Великобритания |

Снижение 0-10 % |

Снижение 0-10 % |

Увеличение 0–10 % |

Снижение 0-10 % |

|

США |

Стабильно от – 5% до +5 % |

Увеличение 0–8 % |

Увеличение 0–10 % |

Увеличение 0–10 % |

В Великобритании некоторые страхователи ощущают на практике попытки страховщиков ограничить покрытие, лимиты и ввести новые формулировки. США - единственный регион, показавший увеличение средней стоимости пролонгаций с ростом на 1,6 %, если рассматривать все направления бизнеса.

В некоторых регионах тарифы в целом уменьшились по всем основным направлениям страхового покрытия. Стоимость страхования от несчастных случаев в целом упала на 1-5 % в Великобритании, Европе и Латинской Америке, но увеличилась в США. По финансовым и профессиональным рискам наблюдалось незначительное снижение тарифов в Великобритании и континентальной Европе, в то время как стоимость продления страхования в США увеличивалась на 2-3 %.

На азиатских рынках, как и прежде, наблюдается приток капитала, что способствует увеличению страховой ёмкости и усиливает конкуренцию между страховыми компаниями в пользу потребителей страховых услуг.

Последствия увеличения ёмкости азиатских и ближневосточных страховщиков ощущаются в других регионах, в частности в отношении страхования имущества. Отсутствие крупных катастроф, которые могли бы повлечь серьёзные убытки по всему миру, также внесло вклад в общее падение или сохранение на прежних уровнях ставок по страхованию имущества.

Во втором квартале 2013 года большинство страхователей в США наблюдают увеличение стоимости страховых программ при пролонгации по всем основным направлениям бизнеса.

Несмотря на то, что рынок страхования имущества США становится более конкурентным, страховые компании добились увеличения тарифов для отдельных групп клиентов. Тарифы по ведущим зонтичным покрытиям и страхованию компенсационных выплат работникам увеличились. Тарифы по общей гражданской ответственности остались неизменными для большинства страхователей.

Судебные процессы по слияниям и поглощениям в страховании и пристальное внимание властей привели к расследованиям с участием корпораций и их топ-менеджмента, что по-своему повлияло на тарифы по страхованию ответственности директоров и руководителей. Однако рыночная конкуренция послужила стабилизатором увеличения премий по сравнению с первым кварталом.

Общие страховые суммы в долларах США увеличились на 3,1 % во втором квартале. Незначительное увеличение рисков в некоторых случаях помогло минимизировать увеличение ставок по страхованию от несчастных случаев. Ёмкость осталась большой, при этом некоторые новые игроки и существующие страховщики показывают обновлённые ставки и участвуют в агрессивной конкуренции.

Страхователи на северо-востоке США, которые ещё не возобновили свои программы страхования имущества после урагана «Сэнди», столкнулись с необходимостью более тщательной проверки, в частности по франшизам и другим условиям, связанным с покрытием.

Покрытие террористических рисков

Срок действия Закона 2007 года о возобновлении программы страхования от террористических рисков (The Terrorism Risk Insurance Program Reauthorization Act), являющегося федеральной мерой поддержки страхования от терроризма в США, созданной после террористических актов 11 сентября 2001 года, истекает 31 декабря 2014 года. Палата представителей США в настоящее время рассматривает три отдельных законопроекта о возобновлении Закона. Законодательные акты Сената ещё не были представлены.

Если программа будет существенно изменена или не будет возобновлена, у страхователей имеется несколько альтернатив, включая отдельное покрытие от терроризма и отдельные обязательства по ёмкости, «перекидные» контракты на страхование сверх страховой суммы и опционы на резервную ёмкость.

Стоимость страхования имущества будет зависеть от «разгула» стихии

Увеличенная ёмкость, конкуренция среди страховщиков и, в целом, низкие убытки от катастроф удерживали премии по страхованию имущества от роста во втором квартале. Доступная новая ёмкость с Ближнего Востока, Китая, Японии и других стран Азии усилила диверсификацию и конкуренцию среди страховщиков имущества.

Тарифы не изменились для компаний, не подверженных рискам катастроф, в то время как подверженные катастрофам организации столкнулись с незначительными увеличениями в стоимости страхования имущества. Однако идёт сезон ураганов в Северной Атлантике и сезон тайфунов в Азии, первый крупный шторм ударил по Тайваню и восточному побережью Китая в июле. В перспективе тарифы в зонах, страдающих от тайфунов (Японии, Тайване, Китае, Гонконге и Филиппинах) и ураганов (преимущественно в США, Мексике и Карибском бассейне), будут зависеть от развития событий в течение сезона.

На некоторых крупных страховых рынках, особенно в Австралии и Японии, изменение тарифов по имущественным рискам, подверженным катастрофам, практически не отличались от тарифов по страхованию рисков, не подверженных катастрофам. Тарифы в странах, которые претерпели крупные убытки в последние годы, стабилизировались или уменьшаются, но остаются выше, чем они были до возникновения таких больших убытков.

Наводнение оставалось наиболее проблематичным катастрофическим бедствием для страхователей и андеррайтеров во многих регионах, как продемонстрировали недавние события в Германии и других странах Европы. Несмотря на то, что крупные события, связанные с торнадо, в первой половине 2013 года в США пролили свет на данные риски для страхователей, последствия для рынков коммерческого страхования ограничились относительно небольшими долларовыми потерями.

Страхование здоровья и компенсации работникам

В целом глобальная ситуация с тарифами по медицинскому страхованию и льготам остаётся стабильной. Во многих частях света растущие расходы на здравоохранение и медицину продолжили создавать значительное ценовое давление на компании, предлагающие медицинские льготы работникам. В то же время компаниям, желающим привлекать и удерживать высококвалифицированных работников, необходимо предлагать привлекательные программы медицинского страхования.

В Азии многие международные корпорации уделяют больше внимания программам по улучшению здоровья сотрудников. Такая стратегия сейчас распространяется на малых и средних предприятиях. Компании в данном регионе всё более глубоко понимают причины увеличения заболевания сотрудников и применяют программы, нацеленные на устранение этих причин.

Тарифы по страхованию ответственности

Финансовые учреждения в некоторых частях еврозоны наблюдали увеличение тарифов по страхованию ответственности. Хотя тарифы для финансовых учреждений либо снижались, либо оставались стабильными на большинстве крупных рынков за пределами еврозоны, в Италии, Испании и Франции произошёл рост тарифов.

На многих крупных рынках тарифы по страхованию ответственности директоров и руководителей (D&O) либо оставались стабильными, либо снижались. В еврозоне продолжалось снижение тарифов и некоторые страховщики улучшили свои предложения по покрытию. В США, премии по страхованию D&O хотя продолжали расти, во втором квартале они стабилизировались и начали снижаться.

В США почти каждая сделка M&A (слияния и поглощения - ред.) малого или среднего бизнеса сегодня становится причиной как минимум одного иска, создавая таким образом проблемы страховщикам риска D&O-страхования. Это привело к более высоким премиям и стало стимулом для применения отдельных удержаний в случае слияний и поглощений, как правило, в диапазоне $1-2 млн. Среди других факторов, влияющих на динамику тарифов ответственности, несмотря на достаточную ёмкость, стало давление властей и обеспокоенность акционеров относительно состава советов директоров и размера зарплаты топ-менеджмента.

По страхованию от ошибок и упущений (Е&О) ёмкость оставалась достаточной по всем направлениям профессиональной ответственности, стимулируя конкуренцию и сохраняя, как правило, рыночные условия благоприятными для страхователей. Хотя рынок в целом был ровным, условия могли существенно различаться, исходя из отрасли и специфики бизнеса конкретной организации.

Спрос на страхование общей гражданской ответственности в Азии продолжил расти, но усиливающаяся конкуренция среди национальных, региональных и глобальных страховщиков привела к общему уменьшению страховых тарифов на 10 %. Из-за незначительного общего количества судебных разбирательств в регионе лимиты по ответственности перед третьими лицами были намного ниже, чем в Европе и США. Однако сохраняется высокая вероятность, что спрос на страхование от несчастных случаев в Азии продолжит увеличиваться.

Предприятия, потребители, страховщики и правительства по всему миру проявляют растущую обеспокоенность рисками и ответственностью в сфере коммуникаций и высоких технологий. Андеррайтеры тщательно изучают крупные инциденты с хакерскими атаками, поскольку убытки среди фирм, обрабатывающих операции с кредитными картами, продолжают расти.

("Фориншурер" по материалам "Marsh Global Analitycs")

Источник: Источник: Журнал «Рынок страхования», № 7-8 (106-107) Июль-август 2013 г.