Основным конкурентным фактором при продаже обязательного страхования гражданской ответственности автовладельца в Казахстане всегда была и остается цена страховки, прежде всего, и уровень сервиса, но только для тех, кто готов за него переплачивать.

Сколько стоит полис?

Не особо вдаваясь в подробности и свойства страхового продукта, первый вопрос, который задает потенциальный страхователь, звучит так: «Сколько стоит страховка?». Поэтому успешным является тот страховой агент, который при формально единых условиях продажи полиса автогражданки в соответствии с требованиями законодательства может предложить более выгодные условия, чем 10%-я скидка, которая предусмотрена на покупку полиса онлайн.

А поскольку агент сам себе не хозяин в части ценообразования и действует от имени и по поручению страховщика, то весь процесс продажи от начала и до конца санкционирован страховщиком. На сегодняшний день конкуренция на рынке автогражданки обострилась как никогда и, учитывая «быстрые успехи» некоторых страховщиков в наращивании портфеля по этому классу, не трудно догадаться, что агенты этих компаний щедро раздают незаконные скидки любителям купить подешевле, которых, к сожалению, большинство.

По данным рыночных источников, ставки агентского вознаграждения по автогражданке для резидентов достигают до 40%, причем даже в высоко убыточных регионах, таких как Алматы и Нур-Султан, а автогражданка для нерезидентов, или как еще ее называют – приграничка, вообще может стоить страховщику до 70% от премий в виде вознаграждения агенту.

При этом общая картина по прямой убыточности (доля выплат в собранных премиях) не настолько плохая – 39% по итогам первого полугодия 2020 года. Но, это как средняя температура по больнице, которая дает общее и не всегда верное представление, поскольку разброс прямой убыточности по итогам полугодия представлен диапазоном от 20% до 57%.

Тем не менее, в прошлых отчетных периодах показатель прямой убыточности уже приближался к отметке в 50%, поэтому регулятор страхового рынка в Концепции развития страхового рынка наметил меры по актуализации тарифов по ОГПО ВТС.

В частности в Концепции сказано: «Анализ текущей убыточности по ОС ГПО ВТС по страховому рынку Казахстана показывает большую вариативность убыточности в разрезе страховых организаций, территорий регистрации транспортных средств и иных параметров страхования. Это говорит о неадекватности действующих страховых тарифов по ОС ГПО ВТС в отношении определенных групп страхователей в части повышенной убыточности. При этом общий уровень убыточности сохраняется на довольно низком уровне, что свидетельствует об отклонении действующих страховых тарифов от фактических их значений».

Такое мнение регулятора подтверждает мнение страховщиков о том, что актуализировать тарифы по ОГПО ВТС необходимо. Только возникает вопрос, какие компоненты, используемые при расчете тарифа, требуют корректировки?

Тарифы и стоимость риска

Фундаментальными параметрами любого риска, которые в итоге определяют его стоимость, являются вероятность наступления и тяжесть. В нашем случае это частота страхового случая, то есть дорожно-транспортного происшествия и средняя сумма страхового возмещения.

Если вероятность наступления события – величина, определяемая на основе исторических данных, то тяжесть – величина, которая в значительной степени зависит от экономических факторов.

Аналитики телеграм-канала KERIMBAYEV.ONLINE провели сбор данных от партнерских страховых компаний и статистики из открытых источников, на основе которой представили анализ за последние 5 лет (2015-2019 гг.) в части основных показателей убыточности по ОГПО ВТС и свое видение причин и факторов, повлиявших на текущее состояние убыточности.

Приводим их расчеты и выводы.

«В последние 5 лет частота страхового случая выросла на 40%, с 1% до 1.4% (вероятность страхового случая). Это, безусловно, негативный фактор. Помимо улучшения или ухудшения дорожно-транспортной инфраструктуры, дополнительным стимулом для роста частоты являются изменения в страховом законодательстве, а именно продление действия страхового полиса после ДТП и увеличение лимитов ответственности страховщика. Это привело к незначительному сокращению сборов премий и привлекло внимание автоюристов.

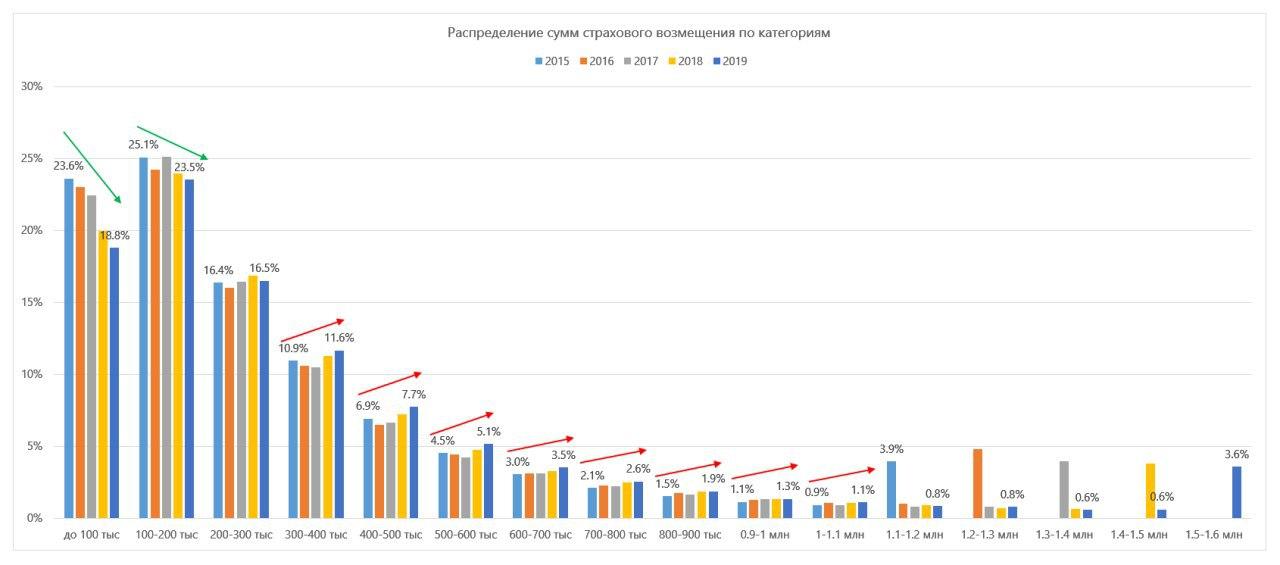

Средняя сумма страхового возмещения выросла на 20% (за 5 лет). Рост среднего чека, безусловно, коррелирует с курсом иностранной валюты. Например, из графика 1 видно, начиная с диапазона страховых выплат от 300 до 400 тыс. тенге доля крупных выплат растет. Перераспределение убытков по категориям обошлось страховщикам в 3.5 млрд. тенге.

График 1. Выплаты по ОГПО ВТС в виде распределения по сумме страхового возмещения (в рамках ценового диапазона) в процентах от всех произведенных страховых выплат за 2015 -2019 гг.

Мнение, что средняя выплата растет за счет «омоложения» автопарка страны, является ошибочным. Если в 2015 году доля автомобилей моложе 3-х лет составляла 16%, то в 2020 году эта доля сократилась на 32% и составила всего 11%. Доля автомобилей старше 10 лет, напротив, выросла на 4% и составляет сейчас 67%. То есть, автопарк страны стареет. Это положительно влияет на убыточность страховщиков, так как чем старше автомобиль, тем больше вычеты (в виде амортизации) с суммы фактического ущерба.

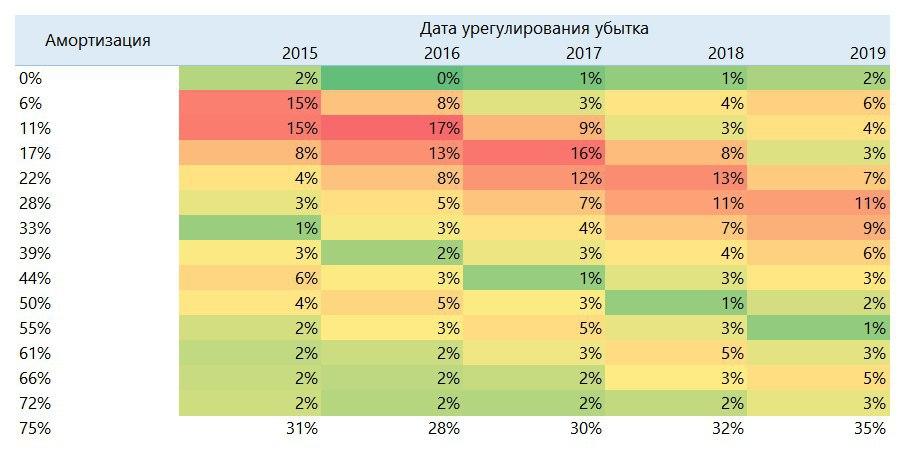

Таблица 1. Доля ТС, по которым была применена соответствующая ставка амортизации при расчете страховой выплаты по ОГПО ВТС, от всех ТС по которым была произведена выплата за период 2015-2019 гг.

Из таблицы 1 следует, что с каждым годом средний коэффициент амортизации растет. Так, если в 2015 году максимальное значение амортизации (75%) применялось лишь в 31% случаев, то в 2019 году максимальная амортизация применялась в 35% случаев. Из таблицы 1 также видно, что доля новых авто (до 3-х лет) встречается в портфеле страховщиков все реже.

Таким образом, если рост курса иностранной валюты негативно влияет на андеррайтинговый результат страховщиков, то старение автопарка страны является положительным фактором удерживающий рост убыточности».

Меняем тарифы: плюсы и минусы

Для реализации положений Концепции в части актуализации страховых тарифов по ОГПО ВТС, регулятор страхового рынка и страховые компании обсуждают оптимальное решение, которое позволит эффективно управлять убыточностью автогражданки и при этом сохранить доступность и социальную функцию ОГПО ВТС.

Принципиально новой модели расчета тарифов в ОГПО ВТС пока не предлагается, учитывая успешный опыт реализации этого класса страхования в течение 13 лет. Основные изменения, которые обсуждаются, носят опциональный характер.

Одина из обсуждаемых опций – ежегодное изменение регионального коэффициента в соответствии с методикой регулятора, который будет оперативно регулировать региональную убыточность. При этом, предоставление страховщикам права применять скиду или надбавку при применении регионального коэффициента позволит страховщику регулировать свой аппетит к риску и портфель в соответствующем регионе.

Учитывая уже довольно солидную накопленную историческую базу убытков, которая есть в ЕСБД, можно предположить, что этот инструмент окажется вполне рабочим.

Что касается изменения подхода в расчетах коэффициента бонус-малу с учетом тяжести убытка, а не только частоты, как это работает в настоящее время, это тоже может быть эффективным инструментом дополнительного стимулирования автовладельцев, но это замедлит динамику роста премий по «аварийным автовладельцам», что явно будет не в пользу страховщиков.

Ранее звучавшие предложения исключить амортизацию при урегулировании убытка в ОГПО ВТС потребует кардинального пересмотра методики расчета базового тарифа. По оценкам аналитиков KERIMBAYEV.ONLINE, при условии отсутствия применении амортизации при расчете страхового возмещения, страховщики ежегодно будут выплачивать по страховым случаям не менее 40 млрд. тенге, а сумма среднего чека составит 630 тыс. тенге при нынешней 396 тыс. тенге. При сохранении текущих условий по тарифам, подобное решение неминуемо приведет к банкротству и уходу страховщиков с рынка ОГПО ВТС, как это было в 2004-2005 гг., поскольку выплаты по ОГПО ВТС могут, при сохранении текущей частоты случаев, одномоментно вырасти на 40% и более.

Некоторые страховщики высказывают предложения по поводу введения тарифного коридора, по примеру российского рынка ОСАГО, когда страховщик на основе индивидуальной оценки рисков страхователя сможет предложить пониженный или повышенный тариф. Но, опять же, учитывая российский опыт, можно увидеть, что в основной массе страховщики снижают тарифы и, пока позволяет убыточность, страхователи могут радоваться. ТОП-10 страховщиков российского рынка ОСАГО с завидной регулярностью обновляют минимумы по тарифам и следующий «сезон распродаж» намечен как раз на 1 сентября нынешнего года.

Пример большого соседа не может не воодушевлять, но наш отечественный рынок должен учесть местные особенности, а именно, разные уровни капитализации компаний в рэнкинге по сборам премий по ОГПО ВТС.

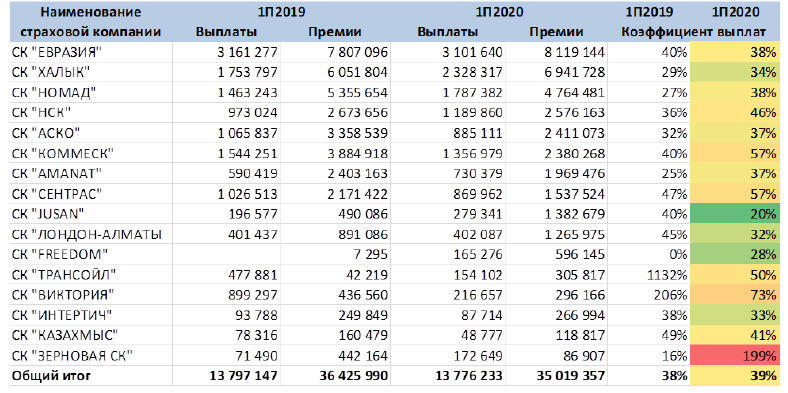

Таблица 2. Рэнкинг по сборам премий и выплат ОГПО ВТС за 1 полугодие 2020 года и коэффициент выплат (в тыс. тенге)

Из приведенных данных видно, что компании ТОП-3, которые лидируют по сборам премий – это «большие» с точки зрения капитала страховщики, но, судя по коэффициенту выплат, средний чек по выплатам у них ниже, чем у компаний, которые занимают места в рэнкинге ниже ТОП-3.

Возможностей играть на понижении тарифов у «больших» страховщиков, учитывая запас капитала, намного больше, чем у остальных, поэтому введение тарифного коридора, который страховщики будут применять «на свое усмотрение и на основе своих больших данных» поначалу будет в пользу страхователей, поскольку тарифы реально снизятся, как это происходит в России. Но такие новации станут «началом конца» для менее капитализированных страховщиков, которые не смогут выдержать «гонки агентских комиссий», низких тарифов и запредельной убыточности, поэтому будут вынуждены покинуть этот рынок, что еще больше повысит концентрацию рынка ОГПО ВТС.

Этот вывод основан на факторах, которые были указана в самом начале – страхователь при покупке страхового полиса ОГПО ВТС, в большинстве случаев, ищет наименьшую цену, а не лучшие условия и дополнительный сервис. Выгоды при покупке страховки по низким тарифам в итоге обернутся страхователям проблемами на этапе получения страховой выплаты, когда страховщик будут регулировать свою убыточность за счет страхователя через фактическое занижение суммы выплаты.

Даже на основе упомянутых факторов видно, что решение по апгрейду тарифов не будет простым. Сегодня, в условиях развития технологий и больших данных, применение страховщиками индивидуальных моделей ценообразования более чем оправдано, но имеют ли страховщики все необходимые ресурсы для того, чтобы обосновать свои модели ценообразования и готов ли регулятор отпустить тарифы в «свободное плавание», учитывая опыт многих развитых стран, которые уже сделали этот шаг?

Хочется верить, что сейчас не время для "радикальных изменений", учитывая неспростую экономическую ситуацию, а изменения, которые последуют, в итоге, окажутся взвешенным и оптимальным.

Подготовлено порталом Allinsurance.kz