Предлагаемые концепции развития обязательного медицинского страхования (ОМС) не решат задачу качественно улучшить медицинское обслуживание

С января будущего года государство планирует ввести обязательное медицинское страхование для снижения финансового бремени на бюджет. Внедрение ОМС предполагает, что оплату лечения возьмет на себя работодатель, ежемесячно отчисляя в специализированный фонд медицинский налог, и даже называется цифра — до 3% с фонда заработной платы. Взнос в таком размере взимался в пользу работника при первом опыте обязательного медицинского страхования в 1990-е годы.

Первое ОМС — комом

В Казахстане обязательное медицинское страхование было введено в 1996 году. Просуществовало оно недолго и бесславно окончило свои дни уже в 1998-м. Причина была не только в мошенничестве с деньгами Фонда обязательного медстрахования (ФОМС), как все привыкли думать, но и в экономической ситуации того времени. Работодатели отчисляли 3% от фонда заработной платы в ФОМС за своих работников, однако многие предприятия в то время простаивали, зарплаты не выплачивались. За социально уязвимые группы населения вносили взносы местные исполнительные органы, самозанятые должны были платить самостоятельно, но не платили: по некоторым данным, примерно 25% населения выпало из системы ОМС. У фонда просто не хватало денег, чтобы выполнить свои обязательства перед медучреждениями. По данным исследования «Системы здравоохранения: время перемен», в 1996 году ФОМС внес лишь 15% в общие расходы на здравоохранение вместо планируемых 25%, в 1998 году — около 40%, но половину этой суммы доплатило государство.

В Казахстане обязательное медицинское страхование было введено в 1996 году. Просуществовало оно недолго и бесславно окончило свои дни уже в 1998-м. Причина была не только в мошенничестве с деньгами Фонда обязательного медстрахования (ФОМС), как все привыкли думать, но и в экономической ситуации того времени. Работодатели отчисляли 3% от фонда заработной платы в ФОМС за своих работников, однако многие предприятия в то время простаивали, зарплаты не выплачивались. За социально уязвимые группы населения вносили взносы местные исполнительные органы, самозанятые должны были платить самостоятельно, но не платили: по некоторым данным, примерно 25% населения выпало из системы ОМС. У фонда просто не хватало денег, чтобы выполнить свои обязательства перед медучреждениями. По данным исследования «Системы здравоохранения: время перемен», в 1996 году ФОМС внес лишь 15% в общие расходы на здравоохранение вместо планируемых 25%, в 1998 году — около 40%, но половину этой суммы доплатило государство.

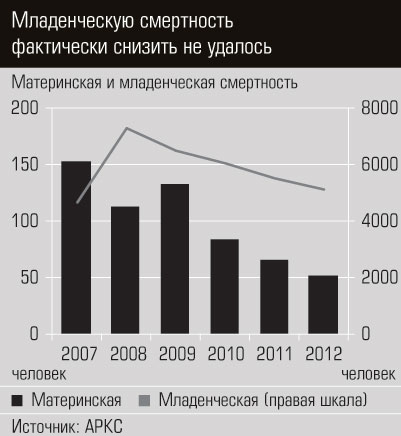

В 1999 году республика вернулась к бюджетной модели финансирования здравоохранения. Но считать, что у нас бесплатная медицина, в корне неверно. Государство оплачивает так называемый гарантированный объем бесплатной медицинской помощи (ГОБМП), в который входят услуги, как нам ответили в Министерстве здравоохранения РК, «обладающие наибольшей доказанной эффективностью». На ГОБМП идет две трети всего бюджета здравоохранения. По данным Минздрава, в 2013 году на гарантированную бесплатную помощь было затрачено 607,9 млрд тенге, что на 8% больше, чем в 2012-м (562,8 млрд тенге). Вместе с тем Минфин дает несколько другие цифры: весь бюджет здравоохранения составил в 2013 году 429,7 млрд тенге, в 2012-м — 426,9 млрд. Суммы выглядят впечатляюще, тем не менее Казахстан тратит на систему здравоохранения мизерную долю ВВП: 1,3–1,4% (если принять во внимание цифры Минздрава, то 1,8%). Между тем, по словам доцента КазНМУ Болата Жантуриева, по рекомендации ВОЗ расходы на медицину должны быть не менее 5% ВВП.

Нигде в мире нет в чистом виде только бюджетной, страховой или частной медицины. То же самое и в Казахстане. По данным Минздрава, в 2012 году доля госбюджетных средств в общем объеме финансирования здравоохранения составила 66,2%, частного сектора — более 33%.

В Казахстане огромную долю расходов на медицинское обслуживание несет население. Ладно бы мы доплачивали только за помощь, которая выходит за рамки ГОБМП, но очень часто нам приходится платить и за те услуги, которые включены в гарантированный объем бесплатной помощи, в частности за экстренные операции, не через кассу, а прямо врачу. Мы платим за уход в стационаре медсестрам, за обследование, анализы и так далее.

Это так называемые неформальные платежи, но государственные учреждения оказывают платные услуги и официально. Причем, по информации председателя совета директоров МК «Сункар» Куаныша Керимкулова, в государственных клиниках цены на 15–20% выше, чем в частных. По собственному опыту один из авторов может подтвердить, что предоперационное исследование, включающее ряд анализов, в частной лаборатории обошлось на 8 тыс. тенге дешевле, чем по прейскуранту одного из национальных медицинских центров.

Это так называемые неформальные платежи, но государственные учреждения оказывают платные услуги и официально. Причем, по информации председателя совета директоров МК «Сункар» Куаныша Керимкулова, в государственных клиниках цены на 15–20% выше, чем в частных. По собственному опыту один из авторов может подтвердить, что предоперационное исследование, включающее ряд анализов, в частной лаборатории обошлось на 8 тыс. тенге дешевле, чем по прейскуранту одного из национальных медицинских центров.

«Предположительно доля неформальных платежей со стороны пациентов достаточно высока, хотя определить истинные масштабы трудно,— говорится в упомянутом исследовании. — Минздрав признает наличие и высокий уровень неформальных платежей в стране». Существование «черных касс» в медицинских учреждениях объясняется низкой оплатой труда медработников, недостаточным государственным финансированием ГОБМП, плохим мониторингом расходования средств на бесплатную помощь, а также отсутствием четкого разграничения гарантированного бесплатного объема помощи и не включенных в него услуг.

Насколько обоснованы тарифы на медуслуги как в частных, так и в государственных медучреждениях, трудно сказать (подробнее об этом см. «Перейти Рубикон: Беверидж или Бисмарк?»), однако плата в госбольницах взимается на вполне законных основаниях. Действующая с 2010 года Единая национальная система здравоохранения РК (ЕНСЗ) дает больше самостоятельности в вопросах финансирования госучреждениям, придавая им статус государственных предприятий, а тем, в свою очередь,— государственных казенных предприятий с правом хозяйственного ведения. Все клиники наряду с бесплатными услугами оказывают и платные.

А вообще цель ЕНСЗ — централизация финансирования медуслуг во всех регионах по единым правилам и тарифам. С 2010 года в РК была проведена централизация финансирования гарантированной помощи в стационарах, с 2011 года — в амбулаторно-поликлинических учреждениях. Теперь житель любой области имеет право получить медпомощь не по месту прописки, а по месту пребывания. До тех пор житель Алматы не мог обратиться в поликлинику, например, Атырау, потому что там на него деньги не выделялись. Можно выбрать и «свою» поликлинику, для чего надо открепиться от участка по месту жительства и зарегистрироваться в понравившемся медучреждении. Хотя такие случаи чрезвычайно редки: профессиональный уровень участковых врачей одинаково низкий, что мы склонны объяснять отсутствием стимулов для повышения квалификации, в частности низкой зарплатой.

А вообще цель ЕНСЗ — централизация финансирования медуслуг во всех регионах по единым правилам и тарифам. С 2010 года в РК была проведена централизация финансирования гарантированной помощи в стационарах, с 2011 года — в амбулаторно-поликлинических учреждениях. Теперь житель любой области имеет право получить медпомощь не по месту прописки, а по месту пребывания. До тех пор житель Алматы не мог обратиться в поликлинику, например, Атырау, потому что там на него деньги не выделялись. Можно выбрать и «свою» поликлинику, для чего надо открепиться от участка по месту жительства и зарегистрироваться в понравившемся медучреждении. Хотя такие случаи чрезвычайно редки: профессиональный уровень участковых врачей одинаково низкий, что мы склонны объяснять отсутствием стимулов для повышения квалификации, в частности низкой зарплатой.

В поисках лучшего специалиста больные идут по раскручивающейся денежной спирали: от врача к врачу — чем дальше, тем дороже. Но результат никто не гарантирует даже за очень большие деньги. Общим местом стало то, что в лечебных учреждениях, начиная с районной поликлиники, выписывают наиболее дорогие препараты, хотя существуют дешевые аналоги, назначают дополнительные процедуры и обследования. Во многих региональных лечебных учреждениях существует дефицит специалистов узкого профиля, в других — их профессиональный уровень оставляет желать лучшего. В средствах массовой информации сообщается о дорогом оборудовании, простаивающем без дела, потому что нет сотрудников, которые могли бы на нем работать. Подытоживая, можно сказать, что при существующей системе медицинские услуги тяжким бременем ложатся на бюджет самих граждан, при этом качество медобслуживания не соответствует затратам на него. Кроме того, в медицине крутится огромный вал теневых денег.

Сделаем по-старому

Систему нужно менять, это власти понимают. В своем послании народу «Казахстанский путь-2050» Нурсултан Назарбаев обрисовал будущее здравоохранения. Приоритет будет отдан развитию первичной медико-санитарной помощи. «Следует изучить вопрос о введении обязательного медицинского страхования»,— добавил президент.

Так что почти через 20 лет Казахстан решил пересмотреть свое отношение к ОМС. Что удивляет, конец 1990-х был не самым лучшим периодом для реабилитации бюджетной модели финансирования здравоохранения после неудачного внедрения ОМС: разворачивался азиатский кризис, экономика еще испытывала стресс после распада СССР, существовал большой дефицит бюджета; тем не менее государство на это пошло. Сегодня ситуация изменилась в лучшую сторону, и все же власти намерены снизить государственные расходы на здравоохранение за счет ОМС. Отвлекаясь от темы, заметим: ОМС вписывается в сегодняшнюю политику разделения социальной ответственности между государством, работодателем и гражданином. В частности, с 2018 года работодатели должны будут отчислять 5% за своих работников в пенсионный фонд для формирования условно-накопительной части пенсии. В ОМС, как говорилось выше, предлагается вернуться к выплате работодателем страховых взносов в размере 3% от зарплаты.

В Минздраве необходимость обязательного страхования объясняют следующими причинами: «Повышение уровня жизни и доходов населения, появление новых дорогостоящих методов диагностики и лечения приводят к постепенному росту спроса и расходов на здравоохранение».

Пока неясно, насколько эффективно будут тратиться собранные фондом деньги. Несмотря на то что президент поручил ввести ОМС с 1 января 2015 года, до сих пор не предложен внятный документ, который получил бы положительную оценку как медицинского сообщества, так и страхового сектора. Пока что заинтересованные стороны лишь обсуждают возможные модели ОМС, основываясь на передовом международном опыте.

Но, как часто у нас бывает, разработчики концепции ОМС поторопятся, чтобы исполнить поручение президента в срок. Скорее всего, законопроект будет готов и предложен парламенту уже осенью. И высока вероятность того, что казахстанское общество получит в итоге не самый лучший вариант обязательного медицинского страхования.

Но, как часто у нас бывает, разработчики концепции ОМС поторопятся, чтобы исполнить поручение президента в срок. Скорее всего, законопроект будет готов и предложен парламенту уже осенью. И высока вероятность того, что казахстанское общество получит в итоге не самый лучший вариант обязательного медицинского страхования.

Уже сейчас разговоры чиновников, по большому счету, сводятся к тому, что денег в бюджете нет, как нет и времени на серьезные реформы, а государство задыхается под давлением социального бремени, поэтому вводить ОМС просто необходимо даже в рамках существующей системы здравоохранения. Что это значит? По сути предлагается законсервировать старый механизм распределения средств из одного источника. Если раньше это был республиканский бюджет, то теперь это будет единый государственный оператор ОМС. Суть предложений, разработанных Минздравом и местными консультантами, сводится к двум ключевым идеям. Минздрав продвигает схему с участием государственного фонда без включения в ОМС страхового рынка. Консультанты же предлагают запустить американский вариант: «отрубить» от социалки работающее население, платить за которое в страховые компании (СК) должен работодатель, социальную же помощь оставить необеспеченным слоям населения, оплачивая их лечение за счет государства. У обоих предложений минусов больше, чем плюсов.

Минздрав предупреждают

Если будет реализован вариант Минздрава, то качественных изменений в медицине не произойдет. Фонд практически станет национальной страховой компанией, со всей надлежащей региональной страховой инфраструктурой. Но в этом случае теряется элемент конкуренции, ведь монополист не будет конкурировать сам с собой. И нет смысла менять сегодняшнюю неэффективную модель медобслуживания: скорее всего, фонд будет подотчетен Минздраву, то есть суть останется прежней, просто министерство станет распоряжаться не бюджетными средствами, а деньгами страхователей. Не говоря уж о том, что обязательно возникнет очередная коррупционная схема, когда работодатель будет «договариваться» с фондом о прикреплении коллектива к конкретной клинике. И главное, работодателю будет все равно, кто из сотрудников к какой поликлинике прикреплен.

Солидарный вариант не очень удобен для высокооплачиваемых работников. Отдавая больший взнос со своей зарплаты, на деле он получит такой же объем медицинской помощи, как самозанятый или безработный гражданин. Чтобы получить более качественное обслуживание, ему придется покупать добровольную страховку.

Если, допустим, зарплата сотрудника составляет 400 тыс. тенге, то 3% за 12 месяцев в общей сумме составят 144 тыс. тенге, а покрываемый гарантированный объем бесплатной помощи порядка 50 тыс. тенге. Добровольная медицинская страховка в среднем стоит 50 тыс. тенге, а среднее покрытие равняется 180 тыс. тенге, то есть платим меньше — получаем больше.

Для примера: в германской системе обязательного медстрахования богатым выгодно не платить в социальную систему. Примерно 10% застрахованных охвачены частным страхованием. В частной системе они получают более выгодный пакет лечения.

Но пока германский опыт не может быть для нас примером по одной простой причине: в Германии есть бюджет для социально незащищенной части населения. В Казахстане 3% от зарплаты низкооплачиваемого работника не покроют ГОБМП, в отличие от взноса высокооплачиваемого сотрудника. По сути, в страховой медицине мы будем перераспределять деньги между богатыми и бедными. Но если мы «отпустим» богатых в частную страховую схему, у государства не хватит денег на бедных.

Но пока германский опыт не может быть для нас примером по одной простой причине: в Германии есть бюджет для социально незащищенной части населения. В Казахстане 3% от зарплаты низкооплачиваемого работника не покроют ГОБМП, в отличие от взноса высокооплачиваемого сотрудника. По сути, в страховой медицине мы будем перераспределять деньги между богатыми и бедными. Но если мы «отпустим» богатых в частную страховую схему, у государства не хватит денег на бедных.

Невыгодно предложение Минздрава и страховому рынку: с его реализацией теряется смысл в добровольном медицинском страховании (ДМС). Сегодня оно и так развивается как дополнение к остальным видам страхования в качестве поощрительного социального пакета. Как только работодатель начнет платить 3% от фонда зарплаты за ОМС, появится вероятность, что он откажется от ДМС. Впрочем, основной смысл страховать сотрудников состоит в том, чтобы поддерживать их здоровье, чтобы они всегда находились в работоспособном состоянии, вместо того чтобы проводить недели на больничном. Так что самым вероятным сценарием для работодателя станет и ДМС, и выплата нового налога. Однако ближайшее повышение заработной платы будет отложено.

И главное Минздрав не хочет видеть в схеме ОМС страховые компании: мол, они намерены заработать на медицине, хотя такое утверждение весьма спорно. Убыточность ДМС составляет 95%, то есть из собранных с клиента 100 тенге страховая компания отдает в клинику 95 тенге. Как правило, клиент старается выбрать всю сумму медицинской страховки, таков уж его менталитет. И зарабатывать страховые компании будут на качестве страхового портфеля: в некоторых компаниях клиенты могут быть менее больными и реже обращаться к врачу.

Эксперты предлагают разбить население страны на несколько категорий: допустим, пенсионеры, инвалиды, безработные, дети, самозанятые, работающие. Сегодняшний размер ГОБМП един для всех, хотя у отдельных категорий населения расходы на поддержание здоровья выше. Например, основные «потребители» ГОБМП — пенсионеры, инвалиды, хроники, дети. Они чаще посещают поликлиники, на них расходуется львиная доля средств, выделяемых на бесплатное лекарственное обеспечение. Работающие граждане чаще всего обращаются в лечебные учреждения с экстренными случаями, а также для получения бюллетеня. Понятно, что набор ГОБМП у них разный, следовательно и стоимость его должна быть неодинаковой. Поэтому прикрепление человека к социальной группе должно стоить по-разному. За счет того, что в портфеле страховых компаний будут разные категории клиентов, средства станут перераспределяться в зависимости от конкретной суммы покрытия ГОБМП. Например, можно заложить бюджет на семью в рамках работы семейного доктора. За счет того, что у страховой компании будет пул клиентов от ста и более человек, начнет работать селекция рисков. Ведь не все клиенты станут выбирать деньги подчистую, оставляя неизрасходованное более «дорогим» категориям населения.

Участвуя в ОМС, страховые компании сэкономят государству средства. Они не возьмут из фонда лишнего и уложатся в рамки ГОБМП, иначе у них появится риск самим доплачивать клинике. Отсутствие контроля за исполнением гарантированного объема бесплатной помощи приведет к тому, что под этот бюджет медучреждения будут выписывать больному все назначения подряд. И через год такой практики придется либо уменьшить корзину ГОБМП, либо поднять ставку отчисления, иначе не хватит денег на бесплатную медицину. Потому что частные медучреждения заинтересованы в заработках не меньше страховых компаний. Это нормально, но должен быть кто-то, заинтересованный не отдавать деньги сверх нормы. В схеме Минздрава такого администратора нет. А государственный фонд в экономии не заинтересован, его функция — раздача средств, а не контроль затрат.

Главный минус второго предложения, в основе которого лежит американский опыт медицинского страхования, в том, что он отрицает создание единого страхового фонда. Но такая схема вконец добьет у нас отечественную медицину. Ведь если 3% налога будет идти не в общий котел, а в карман страховых компаний, последние, естественно, придут в первую очередь к работодателю, имеющему огромный фонд заработной платы. Компании с низким доходом — например, бюджетники или аграрии — выпадут из сферы интересов коммерческого страхования, их сотрудники останутся без гарантированной медицинской помощи.

Работающая казахстанская схема ОМС должна вобрать в себя лучшую практику с учетом местных особенностей. Иными словами, вместе с фондом, который реализует накопительную функцию, в ОМС должны обязательно участвовать страховые компании, осуществляющие контролирующую функцию.

Возврат социального медицинского страхования довольно нервно воспринимается казахстанским обществом — с учетом первого негативного опыта. Третьего шанса у государства не будет. Поэтому социальное медицинское страхование нужно изначально делать эффективным, грамотно сочетая интересы государства, населения, здравоохранения и частного бизнеса.