За последнее десятилетие компании по страхованию жизни боролись с проблемами, которые ограничивали рост и прибыльность. Сосредоточив внимание на трех приоритетах, страховщики могут заново изобрести себя и восстановить свою важную роль в жизни клиентов, считают аналитики McKinsey.

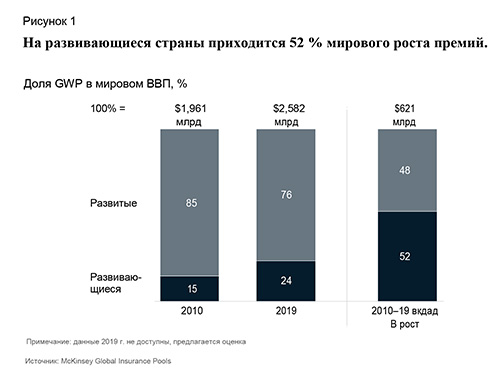

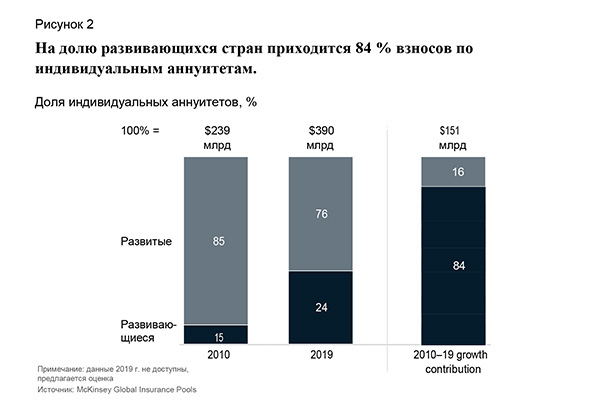

За последнее десятилетие в мировой индустрии страхования жизни произошли значительные изменения. Развивающиеся страны - преимущественно страны с формирующимся рынком в Азии, которые раньше вносили небольшую долю в совокупный объем преми, стали движущими силами глобального роста и теперь обеспечивают более половины роста мировых премий (рис. 1) и 84% роста индивидуальных аннуитетов (рис. 2). Доступность данных резко возросла, а страховщики добились прогресса в продвинутой аналитике и искусственном интеллекте. Достижения в области цифровых и мобильных технологий подняли планку прозрачности и качества обслуживания: теперь клиенты могут подавать заявления и обращаться к агентам, котировкам страховых полисов и информации о страховых полисах всего несколькими кликами.

Последнее десятилетие также поставило новые задачи. Страховщики жизни не извлекли выгоду из бычьего рынка (рис. 3). Глобальное проникновение упало до 3%, а рост премий на большинстве развитых рынков, колеблющийся чуть ниже 2 % в год, с трудом соответствовал росту ВВП. Глобально низкие процентные ставки снизили доходность инвестиционного портфеля. Совсем недавно пандемия COVID-19 привела к снижению глобальных процентных ставок даже ниже, чем те, которые наблюдались во время глобального финансового кризиса 2007–2008 годов, что привело к непропорциональному влиянию на акции страхования жизни по сравнению с остальным рынком (рис. 4).

Встреча момента в трех ключевых областях

Несколько тенденций показывают многообещающие перспективы для отрасли страхования жизни в следующем десятилетии. Потребительский спрос находится на рекордно высоком уровне. Действительно, пандемия COVID-19 вновь подчеркнула необходимость защиты от смертности. Коэффициенты замещения государственных пенсий снижаются, а расходы на здравоохранение растут - тенденции, также усугубленные кризисом COVID-19. Экономические и демографические тенденции также создадут попутный ветер. Мировой средний класс быстро растет, принося более высокие доходы, растущее финансовое благосостояние и повышенные риски, которыми нужно управлять. К 2030 году все бэби-бумеры будут в возрасте 65 лет и старше, поэтому ожидается, что многие из них переживут свои пенсионные сбережения.

Мы считаем, что отрасль страхования жизни сталкивается с ключевой, двойной возможностью: возможностью удовлетворить растущие потребности клиентов при возвращении к прибыльности и росту. Мы ожидаем, что для достижения этих целей компании по страхованию жизни преуспеют в следующих трех областях:

- персонализировать каждый аспект клиентского опыта;

- разрабатывать гибкие продуктовые решения, подходящие для сложных нормативных и процентных условий;

- изобретать заново навыки и возможности.

Персонализируйте каждый аспект клиентского опыта

Влияние цифровых лидеров в других отраслях также подняло планку и в страховании. Некоторые области предлагают возможности для персонализации, которая может укрепить отношения с клиентами.

Переход к целевому управлению здоровьем. Страховые компании долгое время уделяли особое внимание защите от смертности, но опасения по поводу риска смертности на многих рынках уменьшились, что привело к снижению спроса на основные продукты. Несмотря на недавнее увеличение количества онлайн-исследований по страхованию жизни, вызванное COVID-19, долгосрочное снижение риска смертности, вероятно, продолжится. В ближайшее десятилетие страховщики будут играть все более заметную роль в здоровье своих клиентов по мере увеличения продолжительности жизни и изменения тенденций в отношении здоровья.

К 2030 году число людей в возрасте 60 лет и старше вырастет более чем на 50 % - с 900 миллионов в 2015 году до 1,4 миллиарда. Кроме того, на неинфекционные заболевания, то есть те, которые более тесно связаны с образом жизни и поведением, такие как диабет, болезни сердца и рак легких, будет приходиться 71 % всех ежегодных смертей во всем мире и возрастающая доля риска смертности. Мы считаем, что эти факторы будут мотивировать страховщиков жизни и аннуитетов вовлекать клиентов в экономику здорового образа жизни, основанную на общих ценностях, для увеличения продолжительности жизни страхователей.

Технологии сыграют важную роль в этом переходе. Распространение данных и подключенных устройств, особенно носимых, по-прежнему будет способствовать тому, чтобы компаниям по страхованию жизни было легче играть активную роль в формировании здоровья клиентов - на пользу всем. Вооруженные этой информацией, компании по страхованию жизни могут своевременно предоставлять персонализированные напоминания или уведомления о диете, ведении болезней, назначениях врачей, местных ресурсах здравоохранения и физической активности. Клиенты все чаще готовы делиться своими данными в обмен на персонализацию; сегодня шесть из десяти потребителей во всем мире могут спокойно делиться личными данными со своим страховщиком в обмен на более низкие страховые взносы.

Эта тенденция усилилась во время пандемии. Факты показывают, что большая часть потребителей готова делиться данными о частоте сердечных сокращений, собранными на их часах. В последние месяцы компании по страхованию жизни полагались на более подробные вопросы и медицинские карты вместо личного медицинского осмотра, что было невозможно при физическом дистанцировании.

В авангарде находятся продукты совместного страхования жизни, такие как Vitality. Компания Vitality, разработанная Discovery Group в Южной Африке, впервые применила модель экономики общих ценностей в дизайне продуктов и ценообразовании, что привело к созданию заинтересованной оздоровительной экосистемы. В настоящее время на 22 рынках в рамках программы наблюдалось 35%-ное снижение смертности среди активных участников и на 15% снижение уровня отклонений от полиса. Кроме того, некоторые японские компании по страхованию жизни переходят на график премий «плати по факту» с динамическим ценообразованием.

Например, клиенты, которые регулярно ведут здоровый образ жизни, занимаются физическими упражнениями и посещают врача, получают более низкие премии. В будущем мы ожидаем, что в страховании жизни произойдет переход от традиционной модели «оценки и обслуживания» к модели «предписывать и предотвращать».

Постоянный андеррайтинг. Эволюция в направлении непрерывного андеррайтинга, ставшая возможной благодаря увеличению количества данных и подключений устройств, предоставит дополнительные возможности для персонализации. В настоящее время страхование смертности страдает от двух пробелов в первичных данных. Во-первых, он ограничен одним моментом времени - начальной продажей. Единственные доступные на тот момент данные - это прошлые данные о заболеваемости и поведении клиента. Во-вторых, он не учитывает изменения образа жизни покупателя, которые значительно более контролируемы.

Мы предполагаем, что андеррайтинг будет развиваться в четыре этапа, что повысит персонализацию и взаимодействие с клиентами.

Этап 1. В настоящее время страховщики сосредотачиваются на автоматизации процесса андеррайтинга для повышения эффективности и уменьшения несоответствий.

Этап 2. Некоторые страховщики перешли на ускоренный андеррайтинг, заявки на который подаются в цифровом виде. Это резко снижает потребность в инвазивных жидкостных и парамедицинских обследованиях и приводит к почти автоматической выдаче большинства полисов.

Этап 3. Затем страховщики перейдут к микросегментации и персонализации, для чего индивидуальные предложения будут генерироваться с использованием всеобъемлющих внутренних и внешних наборов данных с повышенной точностью.

Этап 4. Наконец, компании-победители обеспечат непрерывное андеррайтинг «в одно касание», с динамической корректировкой, основанной на поведении клиентов, и предлагаемыми индивидуальными действиями, которые значительно улучшают поведение застрахованных.

В совокупности эта четырехэтапная эволюция переворачивает подход к андеррайтингу с ног на голову, при этом окружающая среда, здоровье и образ жизни становятся главными исходными данными, а медицинские данные представляют только одну часть картины.

Персонализированный омниканальный цикл взаимодействия с клиентами. COVID-19 ускорил многие цифровые и омниканальные элементы, которые находились на ранней стадии. Согласно нашему исследованию, более 90 % нового бизнеса в Китае исторически создавалось посредством личного общения. С начала пандемии страховые компании были вынуждены применять гибридные цифровые решения, включая роботов-консультантов, видеоконференцсвязь и веб-чаты. Более того, недавний опрос европейских потребителей, проведенный McKinsey, показал, что 54 % клиентов теперь предпочитают прямые или цифровые каналы, по сравнению с 38 % до кризиса.

Специалисты, работающие с клиентами, будут продолжать играть решающую роль в привлечении клиентов, поэтому страховщики должны принять интеграцию физических и цифровых каналов, когда кризис утихнет. Компании по страхованию жизни могут направлять потенциальных клиентов к тому каналу или агенту, который лучше всего обслуживает потребности каждого клиента. Кроме того, агенты будут вооружены расширенной аналитикой своей клиентской базы, а также централизованно предоставляемыми цифровыми лидами.

На протяжении всего жизненного цикла клиента компании по страхованию жизни будут участвовать в многоканальных, персонализированных взаимодействиях с клиентами, чтобы способствовать перекрестным продажам (путем определения наиболее вероятного «следующего продукта, который клиенту нужно купить») и активно обращаться к клиентам, которые могут отказаться. Такое взаимодействие может снизить затраты на привлечение клиентов до 50 %, генерировать от 5 до 10 % новых премий.

Обновление возможностей агента для более эффективного использования цифровых инструментов будет иметь решающее значение для предстоящего изменения продаж. Действительно, недавний опрос McKinsey показал, что «создание потенциальных клиентов» и «установление первоначальных отношений с клиентами удаленно» были двумя самыми большими проблемами, с которыми сталкивались агенты. В то же время эти агенты тратили на обслуживание клиентов и администрирование непропорционально больше времени, чем раньше. Компаниям по страхованию жизни придется вложить значительные средства в цифровую инфраструктуру и поставить аналитику в основу процесса дистрибуции.

Разрабатывайте гибкие продуктовые решения, подходящие для сложных нормативных и процентных условий

Во всем мире процентные ставки были низкими в течение десятилетия, а в некоторых странах, например, в Германии и Японии, даже дольше. Давление на процентные ставки еще больше усилилось из-за COVID-19, и признаки ослабления тенденции практически отсутствуют. В то же время изменение правил ограничило традиционные методы ведения бизнеса. Наиболее успешные страховщики жизни удвоят свое внимание на инновации и гибкость.

Смена парадигмы продукта с гарантированной доходностью. За последние пять-семь лет в некоторых странах (таких как Франция, Германия, Нидерланды и Швейцария) были выпущены новые государственные облигации с отрицательной доходностью. Тем временем другие страны (например, США и Япония) продолжают бороться с почти нулевыми процентными ставками. Действительно, по данным Европейского управления страхования и профессиональных пенсий, более половины европейских полисов страхования жизни гарантируют держателям полисов доход от инвестиций, превышающий доходность по местным десятилетним государственным облигациям.

Новые правила достаточности капитала сопровождали снижение ставок во всем мире. Например, введение Solvency II в 2016 году в Европейском Союзе повысило требования к капиталу для традиционных продуктов страхования жизни и аннуитета, что еще больше снизило прибыльность. Потребители будут продолжать искать гарантированную прибыль, а это означает, что многие страховщики столкнутся с проблемами при предоставлении гарантий экономически эффективным и прибыльным образом. В совокупности традиционные долгосрочные продукты с гарантированной фиксированной процентной ставкой претерпят изменение парадигмы в своей структуре: от гарантированной прибыли до предложения потенциала роста с гарантированной защитой от убытков.

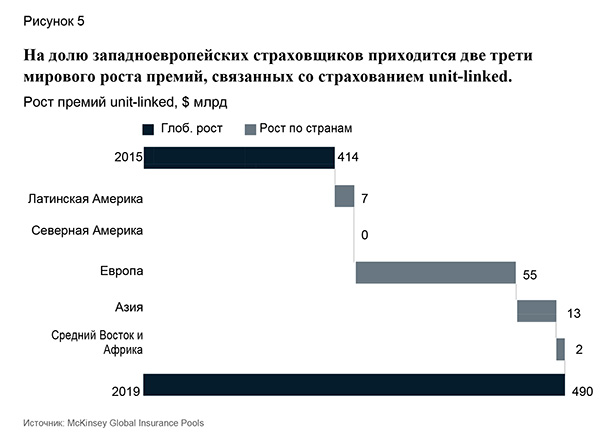

Несколько компаний по страхованию жизни уже начали перемещать свои портфели в сторону широкого спектра продуктов для рынков капитала, в частности, гибридов и продуктов с привязкой к единицам (unit-linked), которые более эффективны в отношении капитала и хорошо работают в условиях низких ставок. С 2015 по 2019 год страховые премии по unit-linked, во всем мире выросли на $76 млрд, при этом на европейские компании по страхованию жизни приходилось две трети мирового роста (рис. 5). Такие продукты могут предложить покупателям потенциал роста в сочетании с защитой от убытков (до 100 %). При этом сохранение капитала не является бесплатным; будь то комиссионные, коэффициенты расходов или доходность, клиенты платят за это.

Независимо от изменения процентных ставок, предыдущие гарантии фиксированной процентной ставки в сочетании с новыми правилами и обучением клиентов альтернативным вариантам, вероятно, в ближайшее десятилетие позволят компаниям по страхованию жизни сосредоточиться на продуктах с ограниченным капиталом.

Создавайте новые решения для разных этапов жизни. В ближайшее десятилетие в отрасли появятся новые типы покрытия, а также повысится гибкость в отношении покрытия продуктов и оплаты. Долг домохозяйств по-прежнему составляет более 100 % чистого располагаемого дохода в большинстве стран ОЭСР, количество разводов продолжает расти, а отсутствие гарантий занятости, подстегиваемое технологическими достижениями, может создавать неопределенность для потребителей. Действительно, несмотря на десятилетие глобального экономического роста, почти 50 % потребителей в той или иной степени или очень обеспокоены потерей работы для себя или члена своей семьи . Новые продукты, которые помогают развеять эти опасения, а также увеличивают охват и гибкость премий, вероятно, будут пользоваться все большей популярностью у потребителей.

Гибкие предложения, которые позволяют потребителю регулировать покрытие на протяжении всего срока действия полиса, были встречены в Японии с одобрением. Например, ведущая японская страховая компания предлагает медицинское обслуживание, накопление активов и защиту от критических болезней и смертности в одном продукте, позволяя клиенту добавлять или уменьшать страховое покрытие по мере изменения обстоятельств.

Услуги с добавленной стоимостью и немонетарные выгоды. В ближайшее десятилетие инновации в продуктах, вероятно, распространятся на смежные услуги. Компании по страхованию жизни, которые конкурируют не только со своими коллегами, но и с отраслевыми альтернативами, такими как чистое управление активами и активами, будут все больше стремиться к дифференциации за счет услуг с добавленной стоимостью и неденежных льгот, особенно по мере того, как продолжается конвергенция страхования жизни и здоровья.

В Азии и Европе компании по страхованию жизни уже предлагают административную поддержку для медицинских посещений, управления здоровьем и телемедицины. В будущем эти компании могут также сотрудничать с компаниями по совместному использованию поездок и отелями, чтобы обеспечить транспорт для посещения врача или жилье для близких в случае необходимости ухода за больным.

Неденежные льготы также могут удовлетворить потребности страхователей в отношении рисков. Для клиентов, обеспокоенных стоимостью жизни на пенсии, компании по страхованию жизни в Азии и Соединенном Королевстве заменяют финансовые выплаты гарантированным размещением в сообществах пожилых людей.

Такие услуги предоставляют страховщикам доступ к заработку на основе комиссионных, альтернативному потоку доходов, который может быть вознагражден инвесторами. В то же время, плата на основе прибыли может ввести больше сложностей при персональных продажах и послепродажном обслуживании. В конечном итоге потенциал прибыли будет определяться не только потребительским спросом, но и способностью компаний повышать квалификацию специалистов по сбыту и разрабатывать уникальные экономические решения для дистрибьюторов.

Изобретайте заново навыки и возможности

Путь к росту в следующем десятилетии потребует новых талантов и более смелых стратегий. Страховщики жизни должны отреагировать на это путем увеличения стоимости существующих активов и проведения целевых слияний и поглощений.

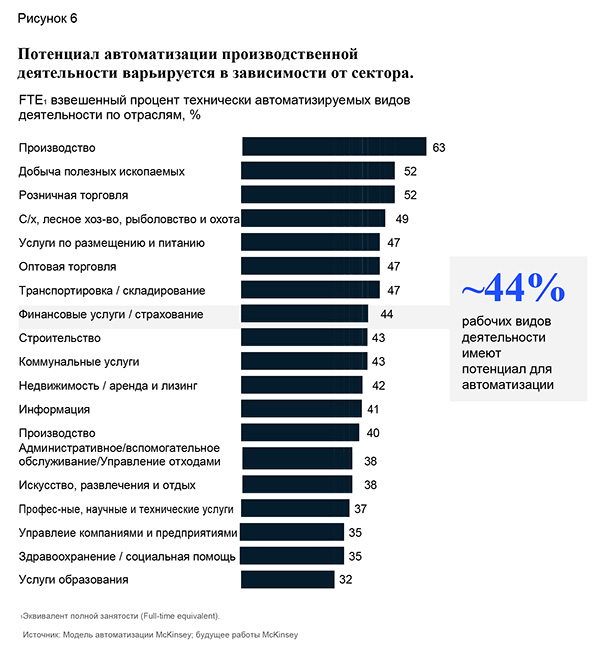

Совершенно иной персонал, основанный на навыках будущего. К 2030 году 44% страховых операций могут быть автоматизированы (рис. 6). Роли, ориентированные на повторяющуюся работу и ручные процессы, перестанут существовать в их нынешнем виде, в то время как специалисты, владеющие технологиями и цифровыми технологиями, будут расти в цене. Эмоциональные, межличностные и социальные навыки также станут более важными, особенно для агентов, работающих с клиентами, которые могут помочь потребителям удовлетворить их меняющиеся финансовые потребности и потребности в покрытии. Однако эти кадровые перестановки не приведут к сокращению рабочих мест - наши исследования показывают, что новые рабочие места будут созданы благодаря достижениям в области автоматизации, - но вместо этого изменит характер работы. Пандемия COVID-19 только усилила эти тенденции.

В войне за цифровые таланты компании по страхованию жизни находятся в невыгодном положении. Индустрия финансовых услуг уступает другим секторам по объему цифровых и технических талантов. Фактически, 80 % миллениалов говорят, что у них ограниченные знания в сфере страхования, тревожный знак для отрасли, в которой 25 % сотрудников считают, что они выйдут на пенсию в течение пяти-десяти лет . Однако COVID-19 и недавние социальные волнения предоставляют страховщикам жизни возможность пересмотреть свои социальные цели, что может помочь нанять и сохранить ценных специалистов.

Семьдесят пять процентов руководителей во всем мире согласны с тем, что повышение квалификации и переподготовка сотрудников должны составлять, по крайней мере, половину их усилий для решения проблемы дефицита навыков. Компании по страхованию жизни, которые уделяют приоритетное внимание этим усилиям и разрабатывают операционные модели, способные реагировать на меняющиеся потребности, будут отличаться от конкурентов и позиционировать себя в авангарде «защиты будущего» своих сотрудников.

Существенная ценность от действующих и закрытых портфелей. Учитывая глобальные проблемы прибыльности, страховщики могут все больше оптимизировать действующие и закрытые портфели в качестве источника создания стоимости. Сегодня внимание, уделяемое действующему менеджменту, часто не соизмеримо с его потенциалом. Компании по страхованию жизни могут повысить эффективность создания стоимости за счет реализации четырех основных принципов:

- коммерческая эффективность, включая устранение неполадок и перекрестные продажи страхователям;

- финансовая эффективность, такая как актуарная оптимизация и перестрахование;

- операционная эффективность, например снижение административных расходов;

- транзакции, такие как частичная или полная продажа портфелей бизнеса.

Компании также могут извлекать выгоду из закрытых портфелей, которые иногда имеют непривлекательную экономику продукта и операционные трудности или не соответствуют стратегии компании. Тем не менее, учитывая их потенциал денежных потоков, прибыль и встроенную ценность, закрытые портфели заслуживают времени, внимания и ресурсов. Некоторые страховые компании помогли профинансировать инвестиции в цифровую трансформацию или дорожную карту аналитики, рационализировав свои закрытые портфели бизнеса.

Сотрудничая с актуариями и понимая последствия для модели затрат, компании по страхованию жизни могут часто фиксировать сбережения и иметь единовременное высвобождение резервов, которые обычно находятся в диапазоне десяти к одному (это соотношение различается в зависимости от компании). Другими словами, на каждый 1 миллион долларов, сэкономленный на долгосрочных действующих затратах на обслуживание в закрытом портфеле, может произойти единовременное высвобождение 10 миллионов долларов. Компании по страхованию жизни часто используют эти средства для финансирования перехода закрытых портфелей на целевую платформу, инвестирования в цифровые технологии и аналитику, а также для широкомасштабных преобразований производительности. Резерв также может быть использован другими способами для снижения текущих удельных затрат.

Преобладание специализированных операторов закрытого типа также вызовет рост продаж страховых компаний за пределами рынков США и Великобритании, где их активность и без того была высокой. Специализированные компании, масштабы которых позволяют снизить затраты на полис, зарекомендовали себя как эффективные операторы. Более того, закрытые продажи могут предоставить компаниям по страхованию жизни немедленный доступ к капиталу, снижение рисков на балансах и сокращение операционных расходов, таких как устаревшие ИТ-системы. Но компании по страхованию жизни должны оставаться открытыми для изучения продаж, и они могут ограничить риск недооценки своих портфелей, следя за базой затрат, рассматривая улучшения и структурируя партнерские отношения с потенциальными покупателями.

Прецизионные сделки M&A для расширения и наращивания возможностей. В 2010-е гг. объем мировых сделок M&A оставался стабильным. К концу десятилетия на долю Америки приходилось 49 % объема сделок, за ней следовала Европа с 32 %. Эффективные слияния и поглощения - особенно в качестве средства расширения рынка, наращивания потенциала и продажи непрофильных предприятий - могут по-прежнему оставаться ключевой стратегией для успешных компаний по страхованию жизни.

Рост на существующих рынках будет сложной задачей; компании по страхованию жизни могут использовать приобретения для выхода в новые страны, регионы и новые продукты. Трансграничные транзакции могут обеспечить доступ к быстрорастущим развивающимся рынкам, например, в Латинской Америке и развивающимся рынкам в Азии. Более того, мировой средний класс, который, по прогнозам, к 2030 году составит шесть миллиардов человек, будет все больше зависеть от надежных решений по управлению активами, особенно на таких рынках, как Китай, где отрасль быстро развивается. Несколько компаний по страхованию жизни уже занялись такими смежными активами, которые имеют естественный синергизм с ключевыми отраслевыми компетенциями. Другие могут посчитать более практичным малоприбыльный, платный бизнес в областях, связанных с другими компетенциями. Тем не менее, учитывая исторически сильную корреляцию между рентабельностью капитала и соотношением цены к балансовой стоимости, такие инвесторы вознаграждают предприятия с более высокой рентабельностью капитала.

Компании по страхованию жизни также могут полагаться на приобретения для расширения технических возможностей и наращивания потенциала. В последнее десятилетие наблюдается рост insurtech, который только в 2018 году привлек почти $4 млрд глобального венчурного финансирования. Частично рост этого сегмента обеспечивают все более популярные внутренние венчурные фонды, созданные самими компаниями по страхованию жизни. Такие фонды обеспечивают доступ к ведущим стартапам и служат естественной отправной точкой для «покупки», а не «строительства» для ведущих технологий.

Insurtechs также может помочь компаниям ускорить внедрение инноваций. Недавний кризис снизил оценку стартапов, предоставив страховщикам возможность приобретать производственные мощности с меньшими затратами. В результате компании по страхованию жизни могут выйти на передний край революционных инноваций. Если полное поглощение невозможно, другой возможностью является наем талантов из insurtechs и других стартапов с большими цифровыми и аналитическими возможностями.

Наконец, «сжатие для роста», вероятно, окажется популярным способом для компаний по страхованию жизни запустить свои следующие S-кривые роста. Продажа бизнес-направлений или бизнес-портфелей, ставшая все более популярной в конце 2010-х годов, может высвободить капитал, чтобы сосредоточиться на новых возможностях.

Авторы:

Пьер-Игнас Бернар - старший партнер парижского офиса McKinsey; Квейлин Эллингруд - старший партнер в Миннеаполисе; Джонатан Годсолл - партнер в нью-йоркском офисе, где Эндрю Райх работает консультантом; Бернхард Котанко - старший партнер в офисе в Гонконге.

Перевод с англ. подготовлен порталом Allinsurance.kz