Краткое резюме

Китай является одной из крупнейших мировых экономик сельскохозяйственного производства с быстро развивающейся системой агрострахования. Система агрострахования в Китае отличается своей успешностью и эффективностью. Такой успех был достигнут благодаря системным усилиям и реформам. Модель включает в себя высокий уровень правительственных мер на пути внедрения программы страхования в сельском хозяйстве с субсидированием премий.

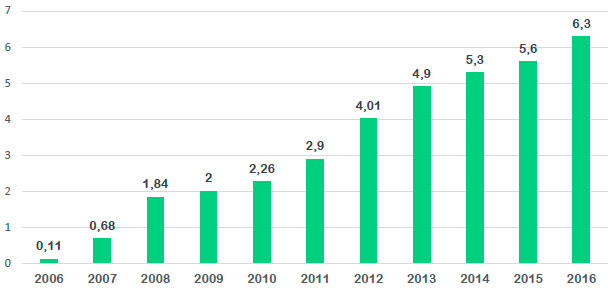

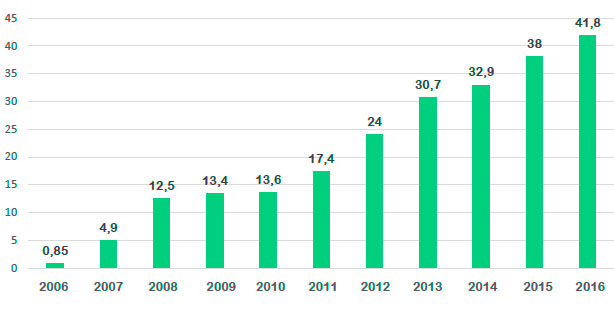

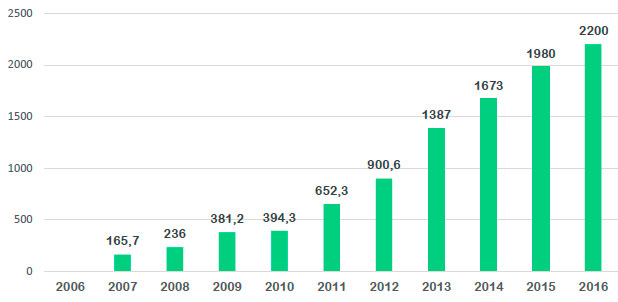

В 2007 году, после введения системы субсидирования премий, сумма совокупных собранных премий взлетела до 0,68 млрд долларов США, увеличившись более чем на 500% по сравнению с 2006 годом (0,11 млрд долларов США). Такая положительная тенденция размера собранных премий сохранялась в течение последующих лет, достигая, по предварительной оценке, 6,3 миллиарда долларов США в 2016 году.

В 2007 году Правительство Китая выделило 0,28 млрд долларов США на программу субсидирования премий для финансирования 50% страховых премий. В 2008 году правительство потратило 1,1 миллиарда долларов США, чтобы покрыть 60% страховых премий. Государственная поддержка, направленная на субсидирование премий, в 2007 году значительно способствовала проникновению агрострахования,на рынок, делая страхование основным инструментом снижения рисков для фермеров. В 2010 году программа субсидирования в агростраховании была внедрена в 25 провинциях страны.

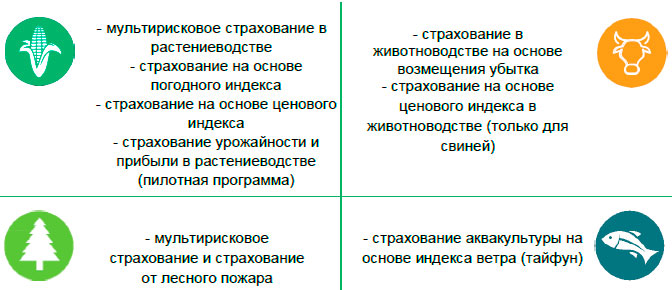

В 2016 году на рынке агрострахования работало около 26 страховых компаний, которые предлагали около 170 видов страховых продуктов для основных культур, коммерческих культур, скота, лесных насаждений, фруктов, овощей, лекарственных трав и местных сельскохозяйственных продуктов. В настоящее время страховые компании предлагают мультирисковое страхование, индексное страхование, страхование на основе ценового индекса, страхование на основе возмещения прямых убытков и страхование потери прибыли (пилотная программа).

Перестрахование обеспечивается Китайским сельскохозяйственным перестраховочным пулом (China’s agricultural reinsurance pool (CARP)), созданным в 2014 году китайской компанией P&C Re и 23 лицензированными страховыми компаниями. Китайская компания P&C Re была назначена в качестве управляющего агентства. Управляющее агентство согласовывает требования и условия перестрахования с его членами, рассматривает предпринимательскую деятельность членов, оценивает потенциал пула и его бизнес-планы. Участники пула передают приблизительно 50% от перестраховочной премии в пул.

Среди вызовов, оказывающих влияние на сельскохозяйственную систему страхования в Китае, можно выделить следующее: отсутствие качественных данных на уровне фермерского хозяйства, необходимость совершенствования процедур оценки ущерба и отсутствие прозрачности в информации, предоставляемой международным перестраховочным компаниям.

История сельскохозяйственного страхования в Китае

Агрострахование в Китае было внедрено в 1982 году путем предоставления страхового покрытия как для домашнего скота, так и для сельскохозяйственных культур. История развития агрострахования в Китае может быть разделена на две основные фазы. Первая фаза была между 1982 и 2002 годами, когда Народная страховая компания Китая (Peoples Insurance Company of China (PICC)) разработала продукты страхования в сельском хозяйстве и предоставила их фермерам через местные государственные органы [7].

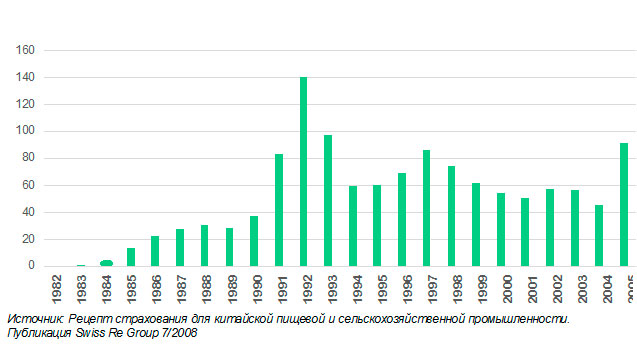

Тем не менее, в течение данного периода страховые продукты в сельском хозяйстве оказались в значительной степени убыточными и страховые компании стали менее заинтересованными в их дальнейшей продаже. Как следствие, сельскохозяйственные страховые премии снизились с 140 млн долларов США в 1992 году до 57 млн долларов США к 2002 году [9] (см. Таблицу 1).

Диаграмма 1. Сельскохозяйственные страховые премии в период 1982-2005, млн долл. США

Второй этап развития сельскохозяйственного страхового рынка привел к ситуации, которая присутствует на рынке на сегодняшний день. Новый виток в развитии начался в 2003 году путем введения различных пилотных программ по субсидированию. Компания единого страхования имущества в Китае (China United Property Insurance (CUPI)) предоставляла страхование для риса, пшеницы и ячменя в провинции Синьцзян на экспериментальной основе. Компания PICC, в сотрудничестве с местными государственными органами, также запустила на рынке ряд пилотных страховых продуктов в секторе сельского хозяйства [9].

Начиная с 2003 года, кроме компаний CUPI и PICC, четыре страховые компании (Sunlight, Anxin, Anhua, and Groupama) также начали предлагать страховые продукты в секторе сельского хозяйства. В 2005 году китайский рынок агрострахования был еще очень мал и составил 91,1 миллиона долларов США [7]. Субсидирование премий составило менее 40 миллионов долларов США [10].

В последующие годы развития, китайское правительство способствовало расширению рынка, предлагая страховым компаниям участие в программе сельскохозяйственного страхования, и объявило, что сельскохозяйственное страхование в качестве одного из основных элементов своей политики развития сельского хозяйства. Субсидирование сельскохозяйственного страхования стало значимым компонентом в развитии сельскохозяйственного производства и стабилизации доходов фермеров [7].

Новая модель агрострахования

В июне 2006 года Государственный Совет издал свои комментарии по поводу реформирования и развития страховой отрасли. Среди них присутствовала декларация о важности страхования в национальной сельскохозяйственной политике. Заявление было подтверждено, как Документ № 1, выданный Государственным Советом в 2007 году и был призван разработать механизм для смягчения риска, который включал продвижение агрострахования, расширение охвата пилотными программами страхования путем субсидирования премий и создание методов диверсификации катастрофических рисков при финансовой поддержке со стороны правительства [9]. Документ считается вехой в истории развития агрострахования в Китае, поскольку обеспечивает правовую основу для дальнейшей государственной финансовой поддержки страхования в сельском хозяйстве.

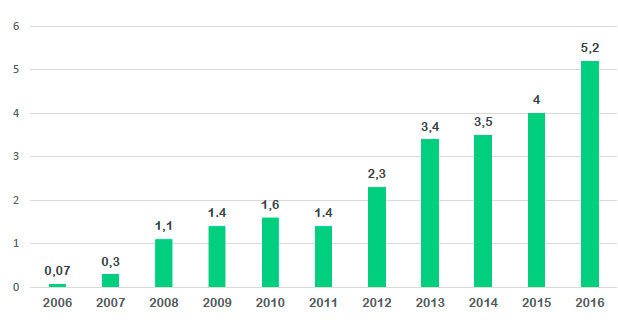

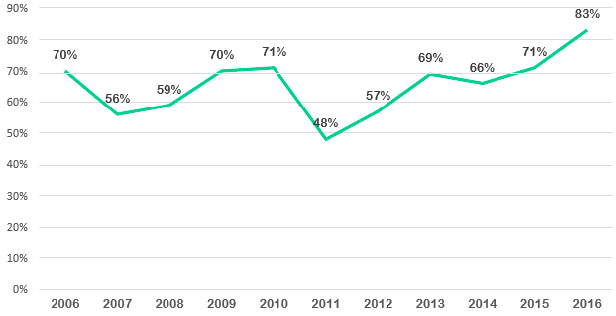

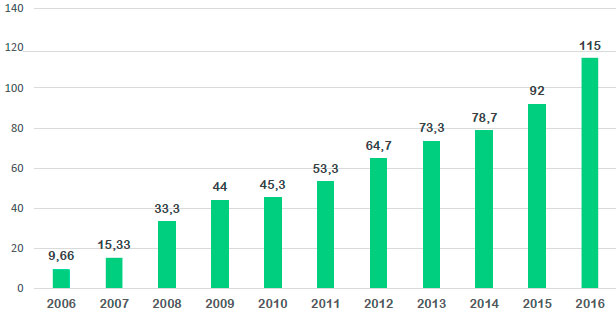

В 2006 году общий объем премий, собранных в рамках программ агрострахования, приблизился к 0,11 млрд. долларов США [8]. Размер страховых выплат в секторе сельского хозяйства составил приблизительно 0,07 млрд. долларов США [8] с общим коэффициентом убыточности 68%. Площадь, покрываемая страхованием, в то время была равна 9,66 млн га [7].

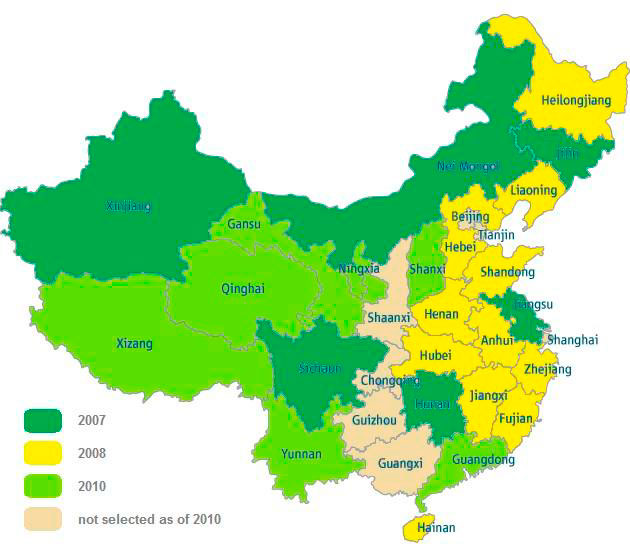

В 2007 году китайское правительство выделило 0,13 млрд долларов США [9] на субсидирование для финансирования 50% страховых премий, выплачиваемых фермерам в провинциях Цзянсу, Цзилинь, Синьцзян, Хунань, Сычуань и Внутренней Монголии, на пять основных культур: кукуруза, пшеница, рис-сырец, хлопок и соя (см Рисунок 1). В этом году правительство выделило дополнительные 0,15 миллиарда долларов США для программы страхования на разведение свиней [9].

В 2007 году субсидирование премий для отдельных культур распределялось следующим образом: 25% премий финансировалось центральным правительством, 25% - провинциями (региональное правительство), и 50% страховых премий для сельскохозяйственных культур покрывались фермерами [7]. Государственная поддержка по программе субсидирования премий в 2007 году значительно увеличила уровень проникновения агрострахования на рынке.

В 2007 году субсидирование премий для отдельных культур распределялось следующим образом: 25% премий финансировалось центральным правительством, 25% - провинциями (региональное правительство), и 50% страховых премий для сельскохозяйственных культур покрывались фермерами [7]. Государственная поддержка по программе субсидирования премий в 2007 году значительно увеличила уровень проникновения агрострахования на рынке.

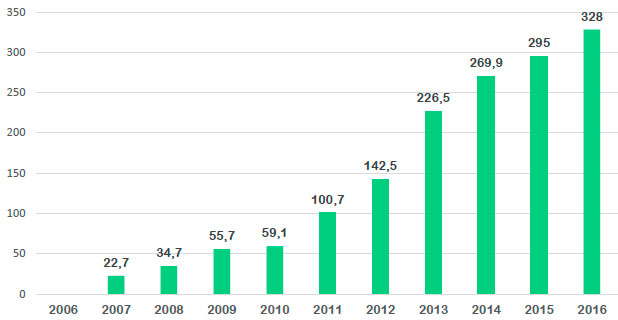

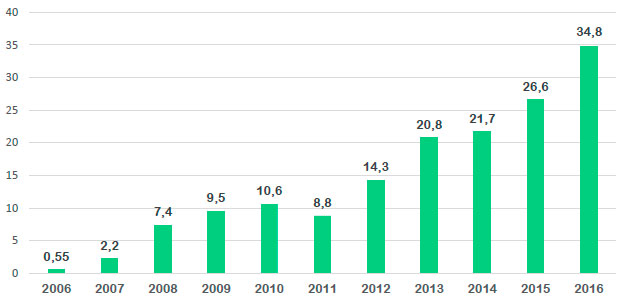

В 2007 году, общие страховые премии в секторе сельского хозяйства значительно увеличились и достигли 0,68 млрд. долларов США [8], т.е. увеличение на 518% по сравнению с 2006 годом. Общий размер страховых выплат в сельском хозяйстве оценивался в 0,3 млрд долларов США [8] (комбинированный коэффициент убыточности 44%), составляя 2,83% от общих страховых выплат в сегменте страхования коммерческой недвижимости в Китае в том году. Страховая сумма превысила 22,7 млрд долларов США [6]. Более 50 миллионов фермеров были застрахованы в 2007 году, было застраховано 15,33 млн га [7] посевов, что составило около 10% от посевной площади всей страны, с общей площадью для посевов в 153,6 млн га для сельскохозяйственных культур, выращиваемых в стране в то время.

В 2008 году китайское правительство увеличило субсидии для сельскохозяйственных культур c 50% до 60%. 35% страховых премий были профинансированы центральным правительством и 25% провинциями [10]. Таким образом, такое распределение предоставление субсидий снизило долю выплаты страховой премии для фермера до 40%.

В 2008 году программа страхования в сельском хозяйстве была расширена на 17 провинций. Провинции Хэйлунцзян, Ляонин, Хэбэй, Шаньдун, Хэнань, Хубэй, Аньхой, Чжэцзян, Цзянси, Фуцзянь и Хайнань были дополнительно отобраны для участия в национальной системе страхования (см. Рисунок 1). Более 33,3 миллиона га [6] посевной площади были покрыты в рамках программы с участием более чем 90 миллионов фермеров. Общая сумма страховых премий оценивалась в 1,84 млрд долларов США [4], размер субсидий составил 1,1 млрд долларов США [10]. Общие страховые выплаты превысили 1,1 млрд долларов США [3], с комбинированным коэффициентом убыточности 59% в 2008 году Страховая сумма достигла 34,7 млрд долларов США [6] в тот год.

В 2008 году программа страхования в сельском хозяйстве была расширена на 17 провинций. Провинции Хэйлунцзян, Ляонин, Хэбэй, Шаньдун, Хэнань, Хубэй, Аньхой, Чжэцзян, Цзянси, Фуцзянь и Хайнань были дополнительно отобраны для участия в национальной системе страхования (см. Рисунок 1). Более 33,3 миллиона га [6] посевной площади были покрыты в рамках программы с участием более чем 90 миллионов фермеров. Общая сумма страховых премий оценивалась в 1,84 млрд долларов США [4], размер субсидий составил 1,1 млрд долларов США [10]. Общие страховые выплаты превысили 1,1 млрд долларов США [3], с комбинированным коэффициентом убыточности 59% в 2008 году Страховая сумма достигла 34,7 млрд долларов США [6] в тот год.

В 2009 году общий объем сельскохозяйственных страховых премий составил около 2 млрд долларов США [6] со страховой суммой в 55,7 млрд долларов США [6]. Общая застрахованная площадь составила 44 млн га [1] посевов. В 2009 году, страховые выплаты в размере около 1,4 млрд долларов США [6] были выплачены застрахованным фермерам, комбинированный коэффициент убыточности составил 70%.

В 2010 году программа сельскохозяйственного страхования была введена в 25 провинциях страны (см Рисунок 1). Объем собранных страховых премий оценивался в 2,26 млрд долларов США [4], страховая сумма составила 59,1 млрд долларов США [1]. В рамках программы было охвачено около 45,3 миллиона га [1] посевной площади. В 2010 году страховые выплаты достигли 1,6 млрд. долларов США [3], комбинированный коэффициент убыточности 71%. Такая ситуация показывает, что 2010 год был наиболее убыточным с момента реализации программы субсидирования страхования в Китае.

В 2011 году общий объем собранных премий в рамках агрострахования оценивается в 2,9 млрд долларов США [4]. Страховая сумма достигла 100,7 млрд. долларов США [1], а страховые выплаты, полученные фермерами, приблизительно 1,4 млрд долларов США [3]. В отличие от предыдущего года, комбинированный коэффициент потерь в 2011 году показал снижение и выровнялся на 48%. Общая застрахованная площадь составила 53,3 млн га [1].

В 2012 году размер страховых премий достиг 4,01 млрд. долларов США [4], страховая сумма 2,3 млрд долларов США [3], а комбинированный коэффициент убыточности 57%. Общая сумма страхового покрытия достигла 142,5 млрд. долларов США [1], а общая застрахованная площадь оценивается в 64,7 млн га [1].

В 2013 году количество сельскохозяйственных страховых премий составило 4,9 млрд долларов США [5], страховые выплаты в размере 3,4 миллиарда долларов США [5] были произведены 32 миллионам пострадавшим фермерам, комбинированный коэффициент убыточности был равен 69%. Было застраховано около 73,3 млн га [5] основных сельскохозяйственных культур, что составляет 45% от общей посевной площади по стране (153,6 млн га). Страховая сумма достигла 226,5 млрд долларов США [1]. Около 2,04 млрд долларов США [13] было выделено китайским правительством для финансирования страховых премий в сельском хозяйстве в 2013 году.

В 2013 году агрострахование было предоставлено 25 из 64 китайских страховых компаний, специализирующихся на страховании недвижимости и страховании от несчастных случаев в бизнес-секторах [5].

В 2014 году общий размер страховых премий достиг 5,3 млрд долларов США [15]. Страховые выплаты, полученные фермерами, составили 3,5 миллиарда долларов США [15], комбинированный коэффициент убыточности 66%. Общая застрахованная площадь составила 78,7 млн га [1], застраховано 160 миллионов фермеров [15]. Страховая сумма составила 269,9 млрд долларов США [15].

В 2014 году общий размер страховых премий достиг 5,3 млрд долларов США [15]. Страховые выплаты, полученные фермерами, составили 3,5 миллиарда долларов США [15], комбинированный коэффициент убыточности 66%. Общая застрахованная площадь составила 78,7 млн га [1], застраховано 160 миллионов фермеров [15]. Страховая сумма составила 269,9 млрд долларов США [15].

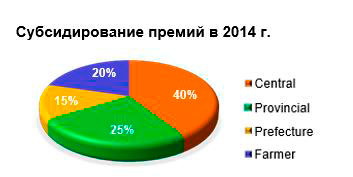

В 2014 году, уровень субсидирования премий варьировался между 65% и 80%, в зависимости от региона и типа страхования. Центральное правительство профинансировало 40% страховых премий, провинции - 25%, префектуры - 15%. Остальные 20% страховой премии были покрыты соответственно фермерами.

В 2015 году общий объем собранных страховых премий в сельском хозяйстве оценивался в 5,6 млрд долларов США [12], страховая сумма составила 295 миллиардов долларов США [12]. Страховые выплаты достигли 4 млрд долларов США [12], комбинированный коэффициент убыточности 71%. Программой было охвачено около 92 миллиона га [12] посевной площади или 60% посевной площади всей страны.

В 2016 году размер сельскохозяйственных страховых премий составил 6,3 млрд долларов США [16], размер страховой суммы 328 миллиардов долларов США [12]. Программой было покрыто около 115 миллиона га [12] посевной площади основных сельскохозяйственных культур, что составляет 75% от общей посевной площади в стране. В 2016 году страховые выплаты достигли 5,2 млрд долларов США [12], комбинированный коэффициент убыточности 83%.

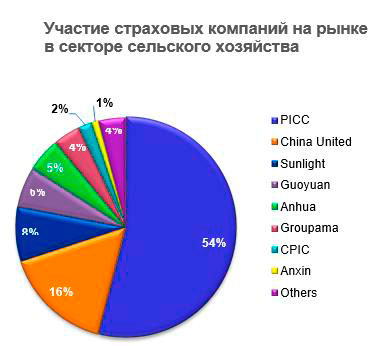

В 2016 году, на рынке агрострахования оперировали 26 страховых компаний. Около 93% коммерческих операций в агростраховании было разделено между 6 большими страховыми компаниями: Китайская народная страховая компания (People's Insurance Company of China), Китайская единая компания страхования недвижимости (China United Property Insurance Company), Компания взаимного страхования в сельском хозяйстве Sunlight (Sunlight Agricultural Mutual Insurance Company), страховая компания в секторе сельского хозяйства Guoyuan (Guoyuan Agricultural Insurance Company), страховая компания в секторе сельского хозяйства Anhua (Anhua Agricultural Insurance Company) и компания AVIC Groupama insurance. В 2016 году, Китайская народная страховая компания (PICC) была лидирующей компанией, предоставляющей страхование в сельском хозяйстве, с долей на рынке в размере 54% [3].

В 2016 году, на рынке агрострахования оперировали 26 страховых компаний. Около 93% коммерческих операций в агростраховании было разделено между 6 большими страховыми компаниями: Китайская народная страховая компания (People's Insurance Company of China), Китайская единая компания страхования недвижимости (China United Property Insurance Company), Компания взаимного страхования в сельском хозяйстве Sunlight (Sunlight Agricultural Mutual Insurance Company), страховая компания в секторе сельского хозяйства Guoyuan (Guoyuan Agricultural Insurance Company), страховая компания в секторе сельского хозяйства Anhua (Anhua Agricultural Insurance Company) и компания AVIC Groupama insurance. В 2016 году, Китайская народная страховая компания (PICC) была лидирующей компанией, предоставляющей страхование в сельском хозяйстве, с долей на рынке в размере 54% [3].

Таблица 1. Сельскохозяйственный рынок страхования в период 2006-2016 годов

Рисунок 1. Китайские провинций, отобранные для программы страхования в сельском хозяйстве и финансируемые правительством в период с 2007 по 2010 годы

Диаграмма 2. Общий размер страховых премий, собранных в период 2006- 2016, млрд долларов США

Диаграмма 3. Общая страховая сумма в период 2006-2016, млрд долл. США

Диаграмма 4. Общая площадь сельскохозяйственных страховых выплат в период 2006-2016, млрд. долл. США

Таблица 5. Коэффициент убыточности за период 2006-2016

Диаграмма 6. Общая застрахованная площадь в период 2006-2016, млн га

Китайский сельскохозяйственный перестраховочный пул (CARP)

21 ноября 2014 года китайская перестраховочная компания China Property & Casualty Reinsurance Company Ltd, совместно с 23 лицензированными страховыми компаниями, создали Китайский сельскохозяйственный перестраховочный пул (China Agricultural Reinsurance Pool (CARP)). Компания China P&C Re была определена в качестве управляющего агентства [14].

Управляющее агентство согласовывает требования и условия перестрахования с его членами, рассматривает предпринимательскую деятельность членов, оценивает потенциал перестраховочного пула и его бизнес-планы. Агентство также проводит тренинги, координирует обмен информации и оказывает консультационные услуги местным игрокам рынка [3].

Ежегодно, Агентство устанавливает административные сборы, направленные на управление бизнес процессами пула, научные исследования, тренинги, урегулирование претензий, расходы на конференции, обмен опытом, маркетинг, заработную плату и связанные командировочные расходы [3].

Участники перестраховочного пула передают 50% от перестраховочной премии в пул. Доля участника в административном сборе рассчитывается по формуле: размер премии, полученная участником из пула, плюс премия, переданная участником в пул, деленное на общий размер премий, полученная всеми участниками из пула, плюс общий размер премий, переданный всеми участниками в пул [3]:

Для удовлетворения квалификационных требований к участию в пуле, страховые и перестраховочные компании должны отвечать следующим критериям [3]:

Страховая организация и страховой филиал образованы в Китае;

- Уставной капитал равен или выше 160 миллионов долларов США;

- Срок работы компании на рынке - 3 года;

- Коэффициент платежеспособности на уровне 150% и выше за предыдущие 2 сезона;

- Для специализированных сельскохозяйственных страховых компаний, коэффициент платежеспособности на уровне 100% и выше за предыдущие 2 сезона.

Страховые продукты в сельском хозяйстве

В 2007 году пять ведущих страховых компаний (PICC, CUPIC, Anxin, Anhua и Sunlight) предлагали страхование в животноводстве для репродуктивных свиноматок против эпидемических заболеваний, в том числе болезнь «синеушье» («blue ear») (известная как заболевание репродуктивного и респираторного характера у свиней) и стихийных бедствий, включая наводнение, пожар и тайфун. В 2010 году большая часть репродуктивных свиноматок и молочного стада крупного рогатого скота в Китае была застрахована в рамках таких программ страхования против эпидемических заболеваний [8].

В 2008 году большинство индивидуальных фермеров Китая были застрахованы программой мультирискового страхования в растениеводстве. Страховые продукты, основанные на определенных индивидуальных рисках в растениеводстве, также были доступны на рынке. Основные культуры, застрахованные в Китае в 2008 году, включали кукурузу, рис, соевые бобы, пшеницу и хлопок [8].

В 2008 году страховая компания Anxin пилотировала программу индексного страхования против избыточных осадков/влажности для арбузов в городе Шанхай. В 2009 году сельскохозяйственная страховая компания Guoyuan запустила пилотную программу индексного страхования от избыточных осадков и засухи для фермеров в отдельных районах провинции Аньхой [8]. К 2014 году некоторые страховые компании пробовали реализовывать программу страхования на основе погодного индекса, однако компании столкнулись с некоторыми проблемами, такими как ценовой риск и базисный риск [4].

В мае 2013 года, на китайском рынке было представлено страхование в животноводстве на основе ценового индекса, который, однако, стал доступен только для свиноводов [4].

В 2015 году на рынке были доступны около 170 разновидностей страховых продуктов в секторе сельского хозяйства, обеспечивая страховое покрытие для основных культур, коммерческих культур, скота, лесных насаждений, фруктов, овощей, лекарственных трав и местной сельскохозяйственной продукции [1].

Сельскохозяйственные страховые продукты на рынке в Китае в 2017 году [12]:

Оценка ущерба и урегулирование убытка

У каждой деревни в Китае есть назначаемый или избираемый деревенский староста, с занятостью в полный рабочий день, финансируемый из средств правительства. Староста деревни сотрудничает с местными страховыми компаниями по целому ряду вопросов в рамках программы сельскохозяйственного страхования и имеет право действовать от имени страховой компании в целях оценки ущерба и урегулированию убытка [3].

Староста деревни имеет право:

· Сохранять записи/ведомости застрахованных ферм и сельскохозяйственных культур в деревне;

· Определять фермерские хозяйства, расположенные в районах, подверженных наводнениям и уведомлять страховую компанию какие из них не должны быть включены в программу страхования;

· Участвовать в оценке ущерба в результате масштабных событий, выступая в качестве посредника для расчета конечной страховой выплаты.

Оценка ущерба осуществляется группой оценщиков, которая включает сельскохозяйственного эксперта из правительства провинции или университета, оценщика со стороны клиента и представителя фермерского хозяйства [3].

Вызовы

Китайское правительство продолжает поддерживать развитие сельскохозяйственного страхования в стране путем субсидирования премий, которое со временем покрывает все больше и больше областей и сельскохозяйственной продукции. Тем не менее, необходимо дальнейшее улучшение и адаптация, направленные на размер и охват субсидий для страховых премий.

Основная проблема заключается в том, что страхованием покрывается сумма, как правило, ниже, чем ожидает фермер на основе реальных рыночных цен. Такой факт снижает заинтересованность фермеров покупать страховой полис. Так, например, площадь в 0,07 га риса-сырца может принести около 600 - 1000 кг риса, который будет стоит 140-250 долларов. Страховой продукт с покрытием для риса компенсирует только прямые затраты на материалы, используемые для производства сельскохозяйственной продукции, с размером страховой суммы на уровне около 50 долларов. Данная сумма составляет не более одной трети доходов фермера от дохода за рис, тем самым делая компенсацию возмещения ущерба в плохой год абсолютно не привлекательной для фермеров. В то же время, более обширное покрытие требует более высокого размера премии, и, соответственно, большего количества правительственных расходов на субсидии [11].

Среди других проблем, которые оказывают влияние на систему сельскохозяйственного страхования в Китае, можно рассматривать следующие [3]:

- Рост рынка премий в агростраховании сильно зависит от постепенного замедления общего экономического роста страны;

- Отсутствие прозрачности в информации, предоставляемой международным перестраховочным компаниям;

- Отсутствие качества и полноты данных, предоставляемых на уровне фермерского хозяйства;

- Методы оценки ущерба и урегулирования убытка непрозрачны и требуют значительных изменений в будущем.

Выводы

Около 35 лет кардинальных реформ и политических изменений в страховании в сельском хозяйстве потребовалось Китаю, прежде чем стать одним из крупнейших мировых рынков агрострахования. Начиная с 1982 года, нормативно-правовая база страны непрерывно развивается с целью поддержки фермеров по всей стране. Документ No. 1, выданный Государственным Советом в 2007 году, считается значимым шагом в истории страны, обозначая важную веху в развитии программ страхования в сельском хозяйстве, обеспечивая правовую основу для интенсивной финансовой поддержки на государственном уровне.

В 2007 году, после внедрения новой модели субсидирования страховой премии, размер ежегодных премий показывал непрерывный рост, развивая рынок из года в год. Правительственные мероприятия и государственная поддержка за счет премиальных субсидий за последние 10 лет способствовали значительному росту в охвате различных зерновых культур и рисков по всей стране. Непрерывное увеличение проникновения на рынок агрострахования привлекает все больше и больше внимания крупнейших мировых перестраховщиков, что делает его одним из наиболее привлекательных рынков в мире.

Исследование развития страхования в Китае наглядно иллюстрирует существенную роль и значение государственной поддержки, и структурированных усилий государственно-частного партнерства, наряду с долгосрочной стратегией и политическими шагами в развитии национальной системы сельскохозяйственного страхования. Эффективность модели ГЧП и государственной поддержки была доказана различными примерами в разных странах мира, в то время как китайский опыт следует подчеркнуть, среди других случаев, своим масштабом поддержки, достигнутыми результатами и уровнем устойчивого развития рынка.

ПРИЛОЖЕНИЯ

Диаграмма 7. Страховые премии в сельском хозяйстве, собранные в период 1982-2005, млн. юаней

Диаграмма 8. Общий объем сельскохозяйственных страховых премий, собранных в период 2006- 2016, млрд. юаней

Диаграмма 9. Общая страховая сумма в период 2006-2016 годов, млрд. юаней

Диаграмма 10. Общий объем сельскохозяйственных выплат в период 2006-2016 годов, млрд. юаней

Список сокращений

|

АС |

Административный сбор |

|

CARP |

Китайский сельскохозяйственный страховой пул |

|

CIRC |

Китайская комиссия по регулированию страхования |

|

CNY |

Китайский юань |

|

КПК |

Коммунистическая партия Китая |

|

GWP |

Брутто подписанные страховых премий |

|

MPCI |

Мультирисковое страхование урожайности |

|

PICC |

Народная страховая компания Китая |

Автор:

Людмила Кришевска

Эксперт по вопросам сельскохозяйственного страхования (Agroinsurance International LLC.)

Соавторы:

Ян Шинкаренко, Старший Эксперт по вопросам сельскохозяйственного страхования (генеральный директор, Agroinsurance International LLC.)

Роман Шинкаренко, Старший Эксперт по вопросам сельскохозяйственного страхования (технический директор, Agroinsurance International LLC.)

Источник: Казахстанский портал о страхований -Allinsurance.kz