В фокусе глобальные тренды по убыткам, связанным с перерывами в производстве

Содержание обзора

Настоящий обзор сфокусирован на эволюции страховых убытков, связанных с рисками перерыва в производстве (ПП) за период с 2010 по 2014 год с анализом основных причин рисков и других трендов в различных бизнес-секторах, регионах и странах. Обзор также рассматривает ряд новых рисков, которые в будущем будут оказывать воздействие на глобальную бизнес-среду и на ландшафт страховых убытков.

Данные, представленные в обзоре, основаны на анализе 1807 страховых убытков по рискам перерыва в производстве, произошедших в 68 странах (общей стоимостью более 3 млрд евро) в период 2010 - 2014 годов, каждый из которых без учёта франшизы превышает 20 000 евро. Все указанные убытки составляют 100 % фактически произведённых выплат без учёта франшизы и представляют собой не только данные «Allianz Global Corporate & Specialty», но и других компаний.

Из 1807 рассмотренных страховых убытков 149 квалифицируются как «очень большие» и рассматриваются отдельно, поскольку они составляют значительную долю в представленной выборке. Остальные 1658 убытков по рискам перерыва в производстве рассматриваются в обзоре как «базовые риски».

В то время как доля анализируемых убытков в промышленном страховании в целом незначительна, тем не менее анализ даёт чёткое представление об основных рисках перерыва в производстве, которые превалируют в страховании промышленных объектов.

Резюме

Согласно мнению риск-менеджеров и экспертов по корпоративным рискам, приведённому в исследовании «Барометр рисков Allianz», воздействие рисков перерыва в производстве (ПП) являются одними из основных видов рисков, с которыми компании сталкиваются в современной взаимосвязанной и глобальной бизнес-среде.

Настоящий обзор рассматривает глобальные ПП-убытки, произошедшие в период 2010 - 2014 годов, на примере самых основных произошедших ПП-событий в рассматриваемый период, а также анализирует текущие и будущие тренды. Также обзор фокусируется на ПП-убытках в трёх секторах экономики: энергетике, индустрии развлечений, страховании имущества и строительстве.

Top -10 анализируемых убытков

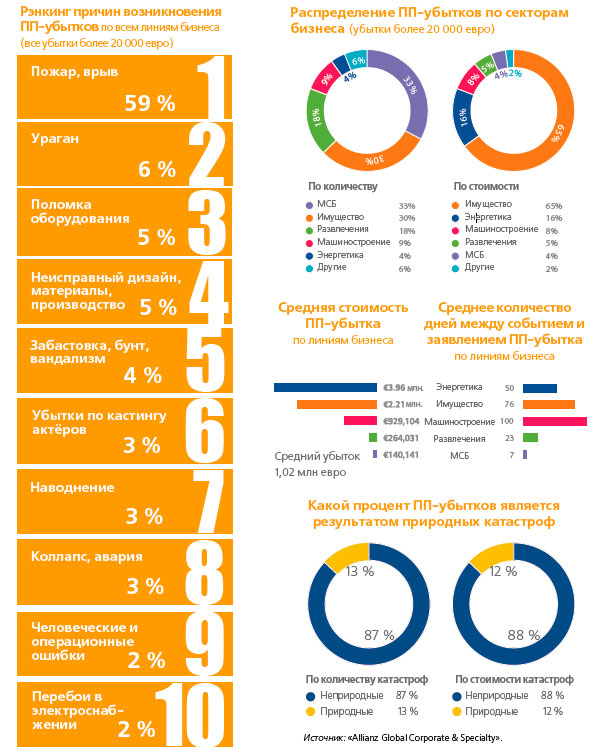

Пожары и взрывы составили около 59 % из 1807 ПП-убытков по всему миру согласно данным за последний пятилетний анализируемый период. Согласно мнению аналитиков по страховым убыткам «AGCS» подавляющее большинство ПП-убытков не является следствием природных катастроф. Последствия неприродных опасных явлений в стоимости ПП- убытков составляют 88 %.

Ton-причины перерывов в производстве (ПП) по стоимости нанёсенного вреда (2010 - 2014 гг.):

1. Пожары и взрывы

2. Шторм

3. Поломка механизмов

4. Нарушение конструкции/материалов/ технологии производства

5. Забастовка/бунт/вандализм

6. Убытки по найму актёров (индустрия развлечений)

7. Наводнение

8. Обрушение

9. Человеческий фактор/операционные ошибки

10. Отключение электроэнергии

Рейтинг ПП-убытков по стоимости. Все убытки объёмом более 20 000 евро.

Источник: «Allianz Global Corporate & Specialty»

Недавние убытки/тренды

За последние 5 лет произошёл ряд убытков после пожаров, штормов, наводнений и землетрясений, в которых ПП-убытки стали основными потерями. Почти во всех крупных убытках по страхованию имущества теперь основным элементом является ПП, на который и приходится основная часть потерь. Согласно данным «AGCS», средний крупный ПП-убыток в страховании имущества в настоящее время превышает 2 млн евро (2,21 млн евро: $2,38 млн ).

Это примерно на 36 % выше, чем соответствующий средний убыток в имущественном страховании (1,63 млн евро).

Хотя пожар и взрыв в глобальном масштабе является самой основной причиной ПП-убытков со средней стоимостью 1,7 млн евро всё-таки имеются существенные региональные различия.

Штормы и наводнения генерируют убытки преимущественно в Азиатском регионе, учитывая продолжающийся экономический рост и подверженность региона стихийным бедствиям.

Шторм - один их топовых рисков для ПП-убытков в Карибском и Центрально-Американском регионе, на который приходится около трети стоимости всех страховых убытков.

Топ-10 причин возникновения ПП-убытков описывает 90 % всех ПП-убытков глобального бизнеса, в указанном перечне доминируют события неприродного характера.

Убытки секторов бизнеса

Энергетика

Пожары и взрывы - основные случаи ПП-убыт- ков по числу и стоимости в энергетическом секторе, которые влекут поломку оборудования и перерыв в электроснабжении. Износ и старение оборудования, заливы водой также являются основными причинами убытков. Средняя стоимость ПП-убытка в энергетическом секторе составляет около 4 млн евро (3,96 млн евро), и этот показатель постоянно растёт пропорционально росту общих убытков. Кроме того, взаимозависимость компаний увеличивает коэффициент потерь условного перерыва в производстве (УПП) в случае аварии на одном из производств.

Кибератаки являются ещё одной потенциальной причиной материального ущерба и ПП-претензий.

Есть опасения, что вредоносные кибератаки в отношении нефтеперерабатывающего завода или предприятий нефтехимического комплекса могут стать причиной пожара или взрыва.

ПП-убытки в отрасли добычи нефти и газа были незначительными в связи с отсутствием крупных природных катастроф в последнее время и ростом технологий, связанных с промышленной безопасностью, но ущерб в имущественном страховании вырос и по количеству случаев, и по стоимости.

Индустрия развлечений

Потери, связанные со сменой актёрского состава из-за неспособности выполнять свои обязательства по причине несчастного случая или болезни, являются причиной 60 % страховых претензий в индустрии развлечений, что составляет почти три четверти стоимости всех убытков. Средняя стоимость ПП-убытка в индустрии развлечений составляет 264 000 евро. При этом ПП-убытки в отношении самых популярных и высокооплачиваемых актёров могут легко превысить миллионы евро.

Кроме того, дополнительные расходы, связанные с другими перерывами производства, такими как повреждение имущества, и ухудшением погоды, также могут быть дорогостоящими. Даже незначительные задержки могут привести к серьёзным убыткам .

Цифровые технологии, спецэффекты, экстравагантные живые события и другие современные тренды изменяют ландшафт ПП-убытков в индустрии развлечений. Перебои могут стать причиной дорогостоящих убытков. Также усложнение музыкальных и спортивных мероприятий, которые проходят «вживую», является быстроразвивающейся областью индустрии развлечений, в результате чего появляются новые и потенциально дорогостоящие риски простоя.

Недвижимость и машиностроение

Рост производства в Китае и Юго-Восточной Азии, рост взаимозависимости, внедрение технологий производства «точно в срок» и снижение производственных запасов приводят к большим ПП- и УПП-убыткам. Пять основных причин ПП-убытков в секторе недвижимости составляют 88 % стоимости всех убытков. Забастовка/бунт/вандализм являются третьим в рейтинге причин ПП-убытков по стоимости, но при этом количество убытков невелико по количеству.

Рост взаимозависимости компаний также может существенно повлиять на стоимость потерь от крупного события. ПП-убытки в секторе недвижимости, скорее всего, ещё больше возрастут в будущем, если учесть растущую актуальность событий «без повреждений». Повышение автоматизации будет оказывать влияние на цепочки поставок. Технические и кадровые вопросы являются ключевыми при определении пятёрки причин ПП-убытков в машиностроении.

Текущие и будущие тренды

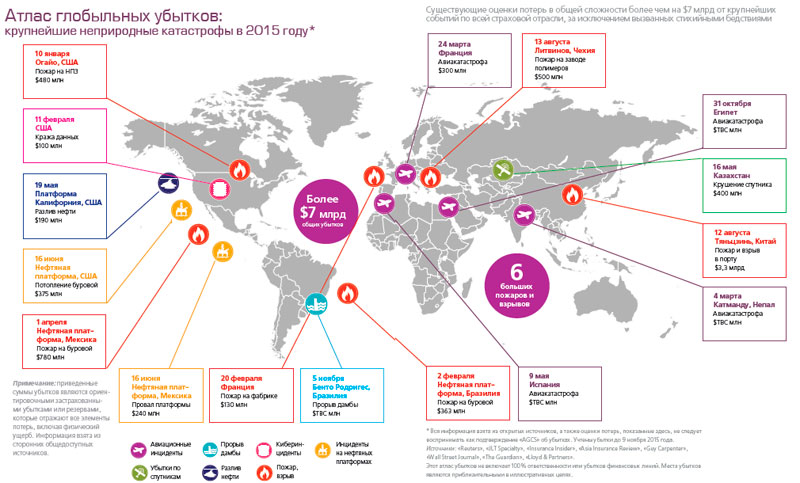

По некоторым сообщениям, потери от крупных страховых событий по всей страховой отрасли в течение 2015 года, исключая потери от природных катастроф, составляют более $ 7 млрд с учётом подписанных убытков по страховому событию в Тяньцзине, которые уже составили почти половину указанной суммы. Страховое событие в Тяньцзине - одно из последних, которое подчёркивает растущую сложность крупных страховых случаев и растущую актуальность ПП.

ПП и РПП становятся значительными факторами возрастающей тяжести очень больших имущественных потерь. В будущем, не являясь причиной физического повреждения, перерывы в производстве станут более актуальными.

Несмотря на внедрение программ управления непрерывностью бизнеса, у многих транснациональных компаний остаётся разрыв в программах управления рисками в цепи поставок. Поэтому существует возрастающая потребность для предприятий в анализе своих производственных процессов.

Детальная оценка риска цепи поставок может помочь предприятиям идентифицировать риски и планировать эффективные контрмеры, интегрированные в их общий план обеспечения непрерывности бизнеса. В этой связи очень важно предварительное обсуждение между страховщиками и предпринимателями рисков, приводящих к убыткам. Они позволяют обеим сторонам установить протокол претензий - чёткий порядок действий, который обозначает, что ожидать, что делать и как общаться в случае инцидента. Есть примеры, что компании, которые в состоянии активно управлять большим событием, значительно сокращают время, необходимое для мероприятий по восстановлению.

Более тяжелые последствия перерывов в производстве

Возрастающая взаимосвязанность глобальной экономики проявляется в более сложных производственных процессах с высокой экономической стоимостью. В конечном результате это влияет на формирование более серьёзного характера последствий перерыва в производстве. Для страховщиков это означает потенциально крупные и более сложные потери, чем в прошлом. Это также означает, что одно событие, такое как пожар на фабрике или наводнение в каком-то регионе, может стать причиной убытков для большого количества компаний.

В августе 2015 года китайский порт в городе Тянь- цзинь потрясла серия взрывов, в результате которых погибло более 170 человек. В результате взрывов также были уничтожены объекты недвижимости, что привело к значительным страховым потерям в миллиарды долларов, сделав это страховое событие самым дорогостоящим техногенным событием в истории Азии. Это событие было последним, которое подчеркнуло растущую сложность крупных страховых случаев и растущую актуальность ПП. Несмотря на то, что на сегодняшний день доминируют потери от физического повреждения, ПП-убытки вполне могут стать основной долей от общего объёма убытков, связанных с этим событием.

За последние пять лет, в частности, было несколько крупных убытков после крупных пожаров, ураганов, наводнений и землетрясений, где ПП был ключевым фактором потерь.

Почти все большие страховые претензии по страхованию имущества теперь в значительной степени содержат претензии по ПП. Дошло до того, что ПП-убытки уже составляют львиную долю крупных имущественных претензий, иногда перекрывая сам имущественный ущерб.

Согласно данным «AGCS», в среднем крупный страховой ПП-убыток составляет около 2 млн евро (2,21 млн евро : $2,38 млн). Это примерно на 36 % выше, чем соответствующий непосредственный имущественный ущерб (1,63 млн евро).

Основные факторы роста убытков

Основным фактором увеличения ПП-потерь является усложнение глобальных цепочек поставок, которые работают на всё более возрастающей взаимозависимости бизнесов с применением технологий, которые в последнее время стали стандартной практикой: «то- чно-в-срок», «точно-в-последовательности», «бережливое производство».

Это приводит к повышению концентрации риска в регионах, которые подвержены влиянию разрушительных природных катастроф и множества других событий. Примером может служить событие в Тяньцзине, которое привело к нарушению производственных циклов на предприятиях в Юго-Восточной Азии и самом Китае из-за слабого развития систем управления рисками и защиты активов.

Тяньцзинь - важнейший транспортный узел и промышленный центр, который занимает 4 место в мире по портовому грузообороту, 10 место по объёмам контейнерных перевозок и является ярким примером концентрации риска как транспортно-ло- гистический центр.

Существующие тенденции приводят к увеличению рисков и потерь условного прерывания производства (УПП) в тех случаях, когда бизнес не в состоянии работать из-за события, произошедшего по вине одного из своих поставщиков, в результате которого он исключается из цепочки поставок.

Например многие автомобильные компании и компании - производители электроники в Европе и США понесли потери, когда поставщики в Японии были не в состоянии производить необходимые важные компоненты после токийского землетрясения 2011 года и последующего цунами. Похожие убытки понесли глобальные компании несколькими годами ранее после того, как в результате наводнения пострадали производственные кластеры компаний, расположенные в Таиланде.

«Очень большие события». «AGCS» определили четыре основные события в период анализа: США торнадо (2011), японское землетрясение (2011), наводнение в Таиланде (2011) и Ураган Сэнди (2012), а также восемь других событий, которые отличаются значительной составляющей ПП-убытков в обычных претензиях в затронутых линиях бизнеса. Эти события повлекли 149 претензий.

Косвенное воздействие

Косвенное воздействие

С возрастающей взаимозависимостью бизнесов ПП- и РПП-потери могут существенно повлиять на общую стоимость убытка от крупного стихийного бедствия или другого события. Для примера: токийское землетрясение и последующее цунами стали причиной предъявления 150 заявлений об убытках «AGCS», причём большинство компаний, заявивших убытки, находятся за пределами Японии.

Нарушение цепочки поставок стало частью последствий пожара на заводе «Hynix» в городе Уси в Китае в сентябре 2013 года, убытки вследствие которого, по сообщению страховщиков, составили около $1 млрд, не включая потенциальные убытки по УПП. В стоимости претензий отражены затраты времени и средств на специальное восстановление "чистых помещений", которые используются в производстве полупроводников, а также УПП-убытки, которые понесли производители компьютерной техники в Северной Америке.

Согласно данным аналитиков «AGCS», значительная часть ежедневных ПП-убытков не связана с природными катастрофами. Пожар и взрыв - основная причина перерывов в производстве, на которую приходится 59 % всех застрахованных ПП-убытков по стоимости. Восемь из Топ-10 причин ПП-убытков являются последствием человеческого фактора, что в совокупности с последствиями неприродных событий составляет 88 % стоимости всех ПП-убытков.

Интенсивность убытков в 2015 году и тренды

Самые большие заявленные страховой индустрией убытки в 2015 году, которые возникли вследствие физического уничтожения, перерывов в производстве и других событий, исключая случаи природных катастроф, составили в общем около $7 млрд. Пожары и взрывы стали основными драйверами роста убытков.

На сегодняшний день понятно, что в 2015 году основными событиями, оказавшими влияние на размер убытков, являются: два взрыва в порту города Тянь- цзинь на севере Китая, авиационные происшествия на трёх континентах, а также ряд проблем на буровой у побережья США.

На момент подготовки обзора взрывы в Тяньцзине станут, скорее всего, самым крупным техногенным убытком 2015 года и, по мнению многих экспертов, это событие может стать самым крупным в истории Азии. Взрывной волной уничтожены склады и производственные помещения, повреждены близлежащие строения и железнодорожная станция, кроме того, уничтожены транспортные средства и контейнеры, которые находились на территории порта. Многие страховые секторы были затронуты, в том числе: морское страхование, страхование имущества, автоКАСКО и страхование авиации общего назначения.

Подтверждённые потери страховой отрасли через объявленные компаниями убытки уже составили почти $ 2 млрд. Тем не менее перестраховочный бро кер «Guy Carpenter» полагает, что общий застрахованный убыток может превысить $3,3 млрд, и это, исключая убытки за пределами зоны взрыва, такие как перерывы в производстве (ПП), вероятные перерывы в производстве (ВПП) и потенциальные убытки загрязнения.

Вопрос урегулирования убытка остаётся открытым из-за неопределённости обстоятельств вокруг взрыва. Аджастеры пытались получить доступ к месту аварии в течение многих недель после взрыва, поскольку доступ был ограничен из-за опасений по поводу природы взрыва и возможного токсического загрязнения. Впрочем, этот инцидент является последним, который подчёркивает возрастающую сложность крупных имущественных

страховых претензий. Он также высветил растущую проблему кумуляции риска в развитых промышленных районах. Рост экономической мощи Китая одновременно влечёт рост количества крупных убытков, которые имеют глобальное воздействие. Тяньцзинь также показал, что техногенные катастрофы могут иметь серьёзные последствия в глобальном масштабе.

Азия - родина крупнейших убытков

В отношении стоимости убытка, по различным оценкам, потери порта в Тяньцзине в настоящее время более чем в три раза превышают второе по величине техногенное (без учёта ответственности) события прошедшего года - пожар на буровой установке на шельфе Мексики. Если Тяньцзинь действительно останется крупнейшей техногенной катастрофой по уровню страховых убытков в 2015 году, то получится, что такое событие произошло в Азии третий год подряд. Кроме того, 2015 год будет третьим годом подряд, когда пожар и взрыв стали основной причиной глобальных потерь страховых компаний, отслеживаемых «AGCS». В 2013 году произошли взрыв и пожар на фабрике «Hy- nix», который стоил страховщикам примерно $ 1 млрд. В то же время в 2014 году крупный пожар и взрыв на НПЗ в Сибири стоили страховщикам более $ 800 млн.

То, что объединяет все эти три события, - это возрастающее воздействия ПП-убытков в качестве фактора потерь. В целом «AGCS» связывает рост ПП-претензий с увеличением взаимозависимости между компаниями в глобальной цепи поставок и методов производства «точно в срок». Поскольку наметилась тенденция смещения производственных мощностей на восток в Азию, то это становится причиной роста убытков.

Тяньцзинь: ПП-событие без повреждений?

Убытки по событию в порту города Тяньцзинь являются более комплексными, чем просто убытки от события, не связанного с природными катастрофами, которые когда-либо происходили в Азиатском регионе прежде. Такие потери были неожиданными, если учесть, что площадь поражения взрывом была больше, чем можно было ожидать. Ряд факторов делают этот убыток более сложным, чем пожар на заводе полупроводников «Hynix» - крупнейший техногенный убыток 2013 года, в результате которого ВПП-убыток был значительным из-за простоя производителей компьютеров в Северной Америке.

События в порту города Тяньцзинь вовлекают множество сторон и касаются локальных и глобальных застрахованных убытков, что означает участие договоров страхования из различных юрисдикций. Целый ряд различных отраслей промышленности были затронуты взрывом, в том числе: автомобильная, морская, химическая, пищевая и сталелитейная.

Дополнительные сложности к событию в Тяньцзине создаёт вопрос: кто является владельцем повреждённых или уничтоженных товаров - бизнес, который заказал товар, или поставщик, который должен был его поставить, и в какой момент произошёл переход права собственности?

В результате порт в Тяньцзине стал самым значительным убытком для имущества с большим потенциалом для ПП- и ВПП- убытков. Тем не менее на количество убытков и их стоимость будут влиять последующие перерывы поставок товаров и продукции, поскольку порт был закрыт властями, или проблемы, когда компании не способны управлять поточными линиями из-за проблем с трудовыми ресурсами - так называемыми потерями в результате событий, не связанных с повреждениями, которые не могут быть покрыты страховкой.

Страховые продукты от перерывов в производстве, которые не связаны с непосредственными повреждениями, вполне способны защитить компании от таких прерываний, но до настоящего времени не много компаний купили этот новый тип страховки. При этом ряд пострадавших предприятий самостоятельно оплачивают возникающие убытки.

Будущие тренды

Эффекты взаимосвязанности и взаимозависимости вызывают растущее беспокойство, кроме того, они играют важную роль во многих рисках, которые сейчас появляются на горизонте, такие как изменение климата, киберпресту- пления, пандемии и перебои в подаче электроэнергии:

- ПП и УПП являются значимыми факторами возрастающей степени тяжести очень больших имущественных потерь;

- ПП наиболее актуальны для секторов с концентрацией риска в отдельных местах - автомобилестроении, полупроводниках, производстве электроэнергии и нефтехимических заводах;

- Слияние физического и цифрового миров повышает потенциальные риски безопасности и будет способствовать дальнейшему увеличению сложности;

- Необходимы лучшее понимание рисков, связанных с усиливающейся взаимосвязанностью и взаимозависимостью, и поиск способов управления этими рисками.

Взаимосвязанность рисков растёт день ото дня, поскольку технологии, глобализация и социальные изменения создают сложную сеть взаимоотношений и взаимозависимостей. Эта тенденция прослеживается в длинных и сложных цепочках поставок, глобальных последствиях крупных природных катастроф и финансовых кризисов, а также в киберпространстве с развитием социальных сетей и "Интернета вещей". В настоящее время отдельные компании и целые отрасли промышленности взаимосвязаны, поскольку зависят от поставщиков для ключевых компонентов или ингредиентов, сервисного обслуживания и программного обеспечения. Например в этом году около 34 млн единиц подушек безопасности отозваны в США из-за ошибки, связанной только с одним поставщиком.

Интеграция и взаимодействие имеют много преимуществ, таких как внедрение инноваций, повышение эффективности и качества обслуживания. Но это привносит и дополнительные риски, особенно если взаимосвязанность не ослабевает и возникают риски, связанные с последствиями.

"Необходимо лучшее осознание и понимание рисков, связанных с повышением уровня взаимосвязанности и взаимозависимости, и больше внимания с учётом того, как мы управляем ими", - объясняет Майкл Брух, специалист по новым рискам «AGCS».

Больше 100 % ПП-убытков

За последние 5-10 лет страховщики стали свидетелями влияния взаимосвязи по искам с увеличением перерыва в производстве (ПП) и условного перерыва в производстве (УПП). На сегодняшний день на ПП-убытки как правило приходится гораздо более высокая доля от общего убытка, чем это было 10 лет назад. Возможно значительная часть крупных коммерческих потерь, связанных с токийским землетрясением 2011 года, цунами в Японии и наводнением в Таиланде, были связаны с перерывами в производстве, - предполагает Волкер Мюнх, специалист по андеррайтингу имущества AGCS. "Тяжесть и частота ПП-претензий, похоже, увеличивается", - говорит Мюнх.

"ПП и УПП являются значимыми факторами возрастающей степени тяжести очень больших имущественных потерь. Мы всё чаще видим, что начинают преобладать ПП- или УПП- претензии, а с ростом убытков, вызванных киберугрозами и другими потенциальными рисками «без ущерба ПП» возможны имущественные претензии, представленные ПП-убытками в объеме 100%", - добавляет он.

Кроме того, растёт сложность и потенциальный риск для ПП-убытков без физического повреждения, для которых в страховой отрасли в последние годы были разработаны различные индивидуальные решения.

Отключение электроснабжения в течение недели

Неидентифицируемые и возникающие сами по себе риски, являющиеся последствием взаимосвязанности, вызывают растущее беспокойство и играют важную роль во многих рисках, которые сейчас появляются на горизонте. Например если назвать только несколько опасностей, то взаимосвязанность является ключевым компонентом кибер-рисков, веерных отключений электроэнергии, изменений климата, солнечных бурь и пандемий.

"Взаимосвязанность также обусловлена растущей зависимостью от технологии и всё более интегрированной инфраструктурой. Например в 2014 году сталелитейный завод в Германии пострадал в результате кибератаки. Инфраструктура энергоснабжения, например, была когда-то локализована и изолирована, но сегодня поставка и распределение электроэнергии гораздо более интегрированы и охватывают целые континенты. В результате увеличения взаимосвязанности солнечная буря или кибератака на энергосистему могут потенциально привести к общенациональным отключениям энергоснабжения длительностью от одного дня до недели с множеством опосредованного воздействия", - объясняет Брух.

Концентрация производства в Азии создаёт проблемы

Ранее в случае крупного пожара или взрыва могло произойти однократное воздействие на одну или две компании, сегодня имущественные потери имеют мультипликативный эффект на бизнес. Это стало отчётливо видно с 2013 года, когда в результате пожара на китайском заводе "Hynix" и остановки производства вынуждены были остановить производство производители электроники в Северной Америке. Кроме того, и большие природные катастрофы вызываю серьёзные перебои. Подтверждением этих тенденций являются землетрясение в Японии 2011 года и тайские наводнения, где сотни клиентов «AGCS» подали претензии, большинство из которых находились в США и Европе.

Рост числа крупных убытков в Азии вызывает особую озабоченность, поскольку производство и аутсорсин- говые услуги перемещаются в Китай, Индию и другие рынки с высокими темпами роста в странах Юго-Восточной Азии, где активы подвергаются рискам.

Недавнее исследование «AGCS», приуроченное к 10-й годовщине урагана Катрина, «Ураган Катри- на-10: управление катастрофами и обзор глобальных опасностей от ураганов» прогнозирует, что потери от природных катастроф по всей Азии, как ожидается, в будущем будут возрастать в геометрической прогрессии. В следующие 50 лет восемь из 10-ти самых открытых участков, подверженных штормовым атакам и повреждения ветром, будут находиться в Азии.

Недавний взрыв в порту города Тяньцзинь в Китае является ещё одним примером. Этот убыток по оценкам многих экспертов является крупнейшим техногенным убытком, произошедшим в Азии.

Оценка концентрации ПП-риска затруднена, поскольку точная информация о поставщиках, такая как местоположение и объём производства, зачастую недоступны или труднодоступны", - объясняет Мюнх.

"Учитывая сложность производства и цепочек поставок, необходимы огромные объёмы данных для анализа рисков, и даже тогда есть высокая степень неопределённости по потенциальным потерям", - говорит он. "Как отрасль мы должны учитывать тенденции того, что потенциальные потери становятся всё более значимыми. В настоящее время страховщики являются для компаний своеобразными поставщиками краткосрочной ликвидности, но нам необходимо найти новые решения и удовлетворить потребности клиентов в защите от ПП-рисков", - продолжает Мюнх.

Наиболее уязвимые отрасли промышленности

Воздействия ПП-рисков являются наибольшими для отраслей с высоким уровнем взаимосвязанности, добавленной стоимости, сложности, концентрации риска и технических процессов в отдельных регионах, таких как автомобилестроение, производство полупроводников, фармацевтическое, энергетическое и нефтехимическое производство.

Цепочки поставок и взаимозависимость в настоящее время настолько сложны, что ими практически

невозможно управлять, крупнейшему производителю автомобилей, возможно, придётся управлять от 50 000 до 70 000 различных поставщиков. В то же время критически важный для производства в целом поставщик в автомобилестроении в одиночку потенциально может генерировать убытки в размере от $1 млрд до $2 млрд. Убытки в фармацевтической отрасли могут быть значительными и очень сложными для расчётов - например пожар в отделе исследований и разработок может поставить под угрозу выпуск продукта, при этом расчёт упущенной выгоды является сложной задачей, поскольку должна быть учтена неопределённость в процессе и сроках выхода продукта на рынок.

Новые ПП-риски в фокусе:

Растущая зависимость от технологий

Одним из наиболее сложных аспектов взаимосвязанности являются технологии, а также рост тенденции подключения систем и устройств с помощью сетей. "Интернет вещей" несомненно станет революционной технологией, позволяющей объединить цифровой и физический миры", - предсказывает Майкл Брух, специалист по новым рискам «AGCS».

Интеграция физических и цифровых технологий (которые мы уже наблюдаем в самоуправляемых автомобилях, дронах, умных городах и фабриках, 3D-принтерах и т. д.) предоставляет множество потенциальных возможностей, таких как рост эффективности, экологичность технологий, сокращение объёма технического обслуживания, повышение уровня сервиса, и снижают риск человеческого фактора.

"Например 3D-печать может делать индивидуальные для конкретного потребителя продукты более эффективно, - объясняет Брух. - Использование этой технологии могло бы уменьшить зависимость от ключевых поставщиков, а также потенциально уменьшить время перерывов в производстве, поскольку сделанные на заказ сменные запчасти можно было бы быстро производить на месте".

Тем не менее «Интернет вещей» таит в себе и потенциальные риски. "Слияние физических и цифровых миров в рамках производства с использование ИТ-технологий и программного обеспечения повышает потенциальные риски в области безопасности и может ещё больше увеличить сложность производства и усилить зависимость от технологий", - говорит Брух.

Новые технологии внедряются чаще и быстрее. «То, на что когда-то требовались десятилетия, в настоящее время происходит в считанные годы", - говорит Брух, который отмечает, что смартфоны и планшетные компьютеры стали универсальными в течение нескольких лет, в то время как телефону потребовалось почти 100 лет, чтобы достичь современного состояния.

В результате страховщики всё чаще берут на себя более сложные риски, такие как, например, предпринимательские риски. Например страховщики помогли покрыть часть рисков, связанных с меняющимися «зелёными» технологиями, такими как ветровые турбины. Бизнес обращается к страховщикам в случае неопределённости, присущей работе на новых рынках, включая природные катастрофы и политические риски на развивающихся рынках.

Принятие мер по снижению риска цепочки поставок

В результате сильного нарушения целостности цепи поставок при ликвидации последствий землетрясения в Токио и тайских наводнений в 2011 году компании со сложными цепочками поставок предприняли шаги по снижению рисков в цепочке поставок.

За прошедшие пять лет некоторые крупные компании перешли от преобладающего управляемого приобретением представления о риске системы поставок к единому мнению, что необходимо объединить управленческие дисциплины, чтобы преодолеть риски. Компании также используют гораздо более широкий спектр «ранних индикаторов», чтобы понять потенциальные проблемы с поставщиками. Например компании контролируют не только финансовый рейтинг поставщика, но и обращают внимание на ухудшение качества продукта, используя это как сигнал раннего предупреждения о финансовых проблемах. Другим примером является то, что компании контролируют конкурентное поле поставщиков, чтобы увидеть развитие проблем в отрасли и бизнес-среде своих поставщиков.

"Исходя из того, что мир становится всё более взаимосвязанным, есть сильный аргумент о том, что потенциальные риски необходимо «встречать» более скоординированным управлением рисками, - объясняет Мюнх. - В то время как мы можем учиться на прошлом опыте и больших потерях, должно быть превентивное регулирование политики управления рисками. Это уже больше политическая задача, чем просто бизнес-задача".

"Без более активных и совместные усилий по управлению рисками компоненты потерь ПП и УПП будут продолжать расти из-за большого влияния на убытки", - предсказывает он.

В фокусе новые риски:

Киберугрозы

Киберинциденты стали частью ежедневных новостей за последние 12 месяцев. Тем не менее о многих кибератаках не сообщается по репутационным причинам, и это означает, что этот риск всё ещё недооценён. Воздействия последствий перерывов в производстве становятся всё более значительными с учётом ряда последних инцидентов в таких отраслях, как телекоммуникации, машиностроение, транспорт и логистика, а также в средствах массовой информации. Например в апреле 2015 года хакеры отключили от эфира французский телехолдинг TV5, включающий 11 телевизионных станций, социальные медиа, веб-сайты и электронную почту. В июне 2015 года хакеры заблокировали вылет 10 самолётов, принадлежащих авиакомпании «Польские авиалинии» (LOT), взломав доступ к плану полётов.

Конечно, перерывы в производстве также могут быть причиной технических сбоев или человеческих ошибок, как продемонстрировано двумя высококлассными недавними примерами.

Торги акциями в общей сложности на сумму $ 28 трлн были приостановлены в течение трёх с половиной часов в течение июля 2015 года на Нью-Йоркской фондовой бирже, при этом власти сообщили, что сбой произошёл не из-за кибертерроризма или преступной деятельности. В том же месяце 4 900 авиарейсов «United Airlines» были задержаны в связи с проблемой "подключения к сети".

Воздействие перерывов в производстве в результате технических сбоев является чем-то, что часто недооценивается компаниями по сравнению с кибератаками. Любое прерывание производственного процесса, даже в течение минуты, может вызвать серьёзное прерывание коммерческой деятельности, влияя на баланс компании.

Источник: Журнал «Рынок Страхования»