Падение цен на сырьевые товары и покупательского спроса, перманентная девальвация, снижение прогнозов по росту ВВП - не полный перечень проблем, которые лавиной накрыли экономику Казахстана. Но пока на «улице страховщиков» праздник: премии за 2015 год немного выросли, выплаты пока «не догнали», инвестиционный доход - вырос как никогда. Но «так будет не всегда», - говорится в одной мудрой притче. С какими результатами отечественный страховой рынок вступил в 2016 год, пойдёт речь в предлагаемом обзоре.

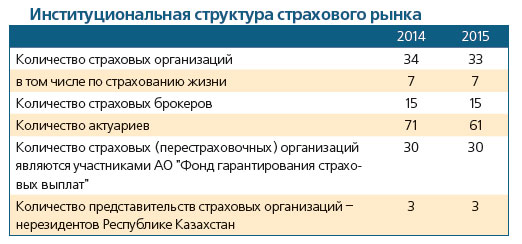

Институциональная структура страхового рынка

Институциональная структура страхового рынка

Институциональная структура страхового сектора Казахстана за последние 4 года претерпела ряд изменений. Прежде всего произошло сокращение количества участников страхового рынка за счёт объединения страховой группы «БТА Банка» и дочерних страховых «Казком- мерцбанка». Количество компаний по общему страхованию сократилось на 1 и составило 26 компаний, а количество компаний по страхованию жизни не изменилось, поскольку «БТА Жизнь» ушла, а «Азия-Лайф» начала работать. Общее количество компаний страхования жизни составляет 7.

Количество страховых брокеров неизменно в течение последних двух лет и составляет 15.

Тревожным сигналом для рынка является сокращение числа лицензированных актуариев. За последний год их число сократилось на 10 и на начало 2016 года составляет 61 актуарий. Такая тенденция заставляет страховой рынок серьёзно задуматься над тем, что в ближайшее время на страховом рынке может сложиться ситуация с дефицитом актуариев и некоторые компании не смогут соответствовать требованиям регулятора, с одной стороны, а с другой стороны эта ситуация может вылиться в диктат актуариев и необоснованное завышение требований актуариев в отношении вознаграждения.

Количество участников системы гарантирования в АО «Фонд гарантирования страховых выплат» составляет 30 уже на протяжении последних 3 лет.

Роль страхового сектора в экономике Республики Казахстан

Ежегодный рост ВВП Казахстана, к сожалению, не является якорным трэндом и для показателя доли страховых премий в ВВП. В 2015 году этот показатель составил всего 0,7 % и последние годы находится примерно на этом уровне. Это говорит о том, что у страхового рынка есть определённые перспективы вырасти до уровня развитых стран (до 6-8 % ВВП), но отсутствие относительного роста говорит о том, что по сравнению со всей экономикой страховой сектор развивается слабо или практически стоит на месте.

За отчётный год незначительно выросло отношение собственного капитала к ВВП - до 0,98 %, а отношение активов к ВВП - до 2,0 %, что скорее всего связано с ростом прибыли страховщиков из-за прошедшей девальвации. А вот отношение премий на душу населения хоть и выросло в теньговом выражении с 15 296,8 тенге до 16 331, 4 тенге, в долларовом эквиваленте оно упало почти на 40 % с 97 до 57 дол. на одного гражданина.

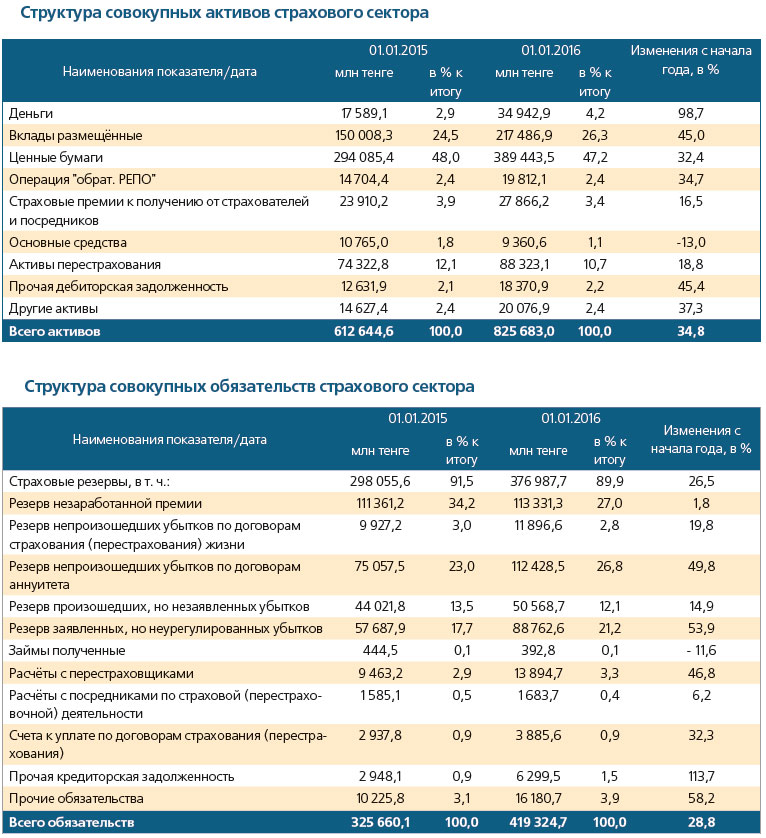

Активы, страховые резервы и собственный капитал

Активы страховых (перестраховочных) организаций по состоянию на 1 января 2016 года составили 825 683 млн тенге (на начало 2015 года - 612 644,6 млн тенге), увеличение с начала 2015 года - 34,8 %.

В структуре активов наибольшую долю (47,2 % от совокупных активов) занимают ценные бумаги в сумме 389 443,5 млн тенге (на начало 2015 года - 294 085,4 млн тенге), увеличение с начала 2015 года - 32,4 %. Вклады, размещённые в банках второго уровня, составляют 217 486,9 млн тенге с долей 26,3 % совокупных активов (на начало 2015 года - 150 008,3 млн тенге, или 24,5 % совокупных активов), увеличение с начала 2015 года - 45 %. Кроме того, с небольшой долей в активах (4,2 %) серьёзный рост на 98,7 % - до 34 942,9 млн тенге продемонстрировали денежные средства. Девальвационные ожидания страховщиков оправдались сполна, поскольку 77,7 % совокупных активов страховщиков (деньги, вклады, ЦБ - 461 682,8 млн тенге на начало 2015 года), большая часть которых была переведена в валюту, обеспечила прирост на 84,6 % - до 641 873,3 млн тенге.

Активы перестрахования составляют 88 323,1 млн тенге с долей 10,7 % совокупных активов (на начало 2015 года - 74 322,8 млрд тенге, или 12,1 % совокупных активов), увеличение с начала 2015 года - 18,8 %.

Обязательства страховых (перестраховочных) организаций по состоянию на 1 января 2016 года составили 419 324,7 млн тенге (на начало 2015 года - 325 660,1 млн тенге), увеличение по итогам 2015 года - 28,8 %.

В структуре обязательств наибольшую долю (89,9 % от совокупных обязательств) занимают страховые резервы в сумме 376 987,7 млн тенге (на начало 2015 года - 298 055,6 млн тенге), увеличение с начала 2015 года - 26,5 %. Значительное увеличение объёма резервов на 78 932,1 млн тенге при росте премий за 2015 г. по сравнению с предыдущим отчётным периодом на 22 151,7 млн тенге свидетельствует о том, что страховые организации значительно «переоценили» риски отчётного года, что окажет влияние на снижение налогооблагаемого дохода, поскольку изменения в резервах страховщика подлежат вычету. С учётом значительного дохода от положительной курсовой разницы, который страховщики получили в результате девальвации, такая «оптимизация» выглядит более чем оправданной.

Размер и структура собственного капитала за прошедший год изменилась по некоторым позициям в соответствии с общим трэндом. Уставный капитал вырос на 28,4 млрд тенге - с 128,9 до 157,3 млрд тенге за счёт капитализации прибыли прошлых лет и частично прибыли текущего года, которая с 101,7 млрд тенге (+ 37,2 млрд тенге прибыль 2014 года) в 2015 году уменьшилась до 90,7 млрд тенге. Как страховщики распорядятся прибылью 2015 года, которая составила 166,5 млрд тенге? Скорее всего она так и останется нераспределённой, поскольку страховщики из-за опасения дальнейших скачков валютного курса не будут закрывать своих валютных позиций.

Доходы и расходы

Незначительный рост доходов от страховой деятельности на 6,1 % (страховых премий) свидетельствует о реальном замедлении динамики роста страхового сектора, а рост чистых расходов по страховым выплатам на 26,5 % свидетельствует о значительном росте убыточности по некоторым классам страхования. Но интереснее рассмотреть деятельность страховщиков с точки зрения валового дохода от страховой деятельности (валовый доход = доход от страховых премий - чистые расходы по страховым выплатам) и чистого дохода до налогообложения от страховой деятельности. Так, в 2014 году валовый доход от страховой деятельности составил 135 182,7 млн тенге, а в 2015 году - 131 950,4 млн тенге, снижение - на 2,4 %, а вот чистый доход до налогообложения от страховой деятельности в 2014 году составлял 11040,4 млн тг, а в 2015 году уже - 35 343,2 млн тенге. То есть страховая деятельность страховщиков в прошедшем году стала убыточной! Если бы не доходы по инвестиционной деятельности, которые выросли за прошедший год в 6 раз - до 246 956,6 млн тенге, то страховщики могли бы подсчитывать реальные убытки.

Получается, что чистая прибыль 2015 года в сумме 213 998,4 млн тенге получена исключительно за счёт девальвации и переоценки стоимости валютных активов страховщиков, к тому же она перекрыла убытки отчётного года по страховой деятельности. Если тенденция роста расходов страховщиков по основной деятельности и одновременным незначительным ростом премий сохранится и в 2016 году, то, скорее всего, к концу 2016 года страховщики будут фиксировать убытки.

Рост расходов в основном обеспечен статьёй «Прочие расходы», которая за отчётный год выроста до 77 694,4 млн тенге - на 84,4 %. Под

данной статьёй расходов объединены в том числе и изменения в резервах страховых организаций. Если учесть, что на фоне роста расходов на страховые выплаты (рост на 26,5 %), снижения расходов на комиссионное вознаграждение по страховой деятельности (-4,4 %) и незначительного роста административных расходов (рост на 14,4 %), в структуре которых расходы на заработную плату показали самый значительны, прирост (с 23,9 млрд тенге в 2014 году до 29,1 млрд тенге в 2015 году), изменение сформированных страховых резервов стало самой значительной статьёй расходов.

По итогам 2015 года чистая прибыль до налогообложения и корпоративный подоходный налог выросли в 4 раза. Страховой рынок, скорее всего, в первый и последний раз демонстрирует такую динамику по общей прибыли. Накопленный «жирок» может быстро сойти на нет, если ситуация в экономике не изменится в лучшую сторону.

Страховые премии и выплаты

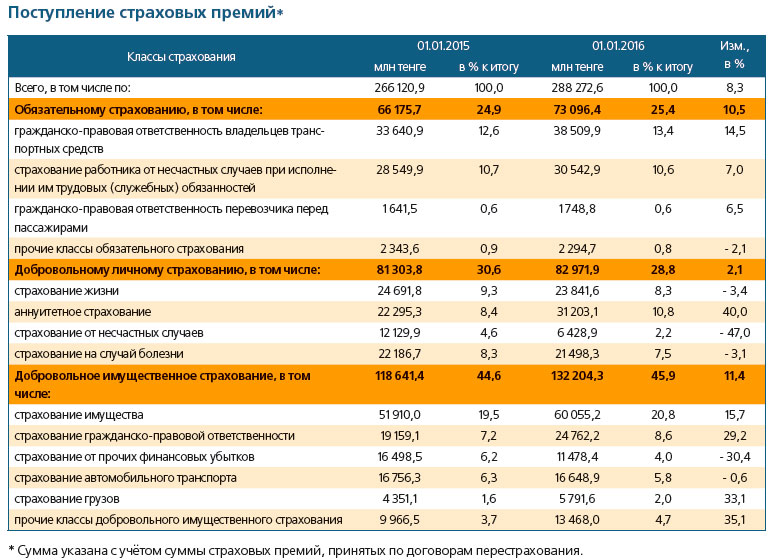

Объём страховых премий по состоянию на 1 января 2016 года увеличился на 8,3 % по сравнению с аналогичным показателем на 1 января 2015 года и составил 288 272,6 млн тенге, из них объём страховых премий, принятых по прямым договорам страхования, - 263 308,4 млн тенге.

Лидером по доле страховых премий занимает добровольное имущественное страхование - 132 204,3 млн тенге, или 45,9 % от общего объёма страховых премий. Основными лидерами в классах добровольного имущественного страхования являются:

- страхование имущества с объёмом премий 60 055,2 млн тенге с динамикой роста за последний год в 15,7 %, количество действующих договоров за отчётный год снизилось на 12,5 %, причём количество заключенных договоров с юридическими лицами снизилось на 30 % и составило 17 704 ед., а количество договоров с физическими лицами - на 12,1 % и составило 1 015 324 ед. Доля премий по действующим договорам с физическими лицами составляет всего 7,7 %. Можно сказать, что рост премий по добровольному страхованию имущества по большей части обеспечен страхованием рисков юридических лиц, причём 64,4 % объёма обязательств передаётся в международное перестрахование, что свидетельствует о большой доле фронтируемых рисков. Объёмы страхования физических лиц снижаются, что по большей части обеспечено тенденцией снижения банковского кредитования и сопутствующего страхования залогового имущества;

- страхование гражданско- правовой ответственности с объёмом премий в 24762,2 млн тенге с динамикой роста 29,2 %. В данном классе наблюдается увеличение средней стоимости на один договор страхования с 809,9 тыс. тенге на конец 2014 года до 1133,8 тыс. тенге на конец 2015 года. Рост количества действующих договоров за 2015 год составил 3,3 %, причём около 72 % - договоры с юридическими лицами. Так же, как и в страховании имущества, в этом классе доля перестрахования за рубеж составляет 49,5 %;

- страхование грузов продемонстрировало хорошую динамику роста - 33,1 %, но в абсолютном выражении рост не такой значительный - всего на 1440,5 млн тенге. При этом для этого класса, как и для всех остальных, характерно снижение количества заключенных договоров страхования на 13,1 %.

Снижение премий в добровольном имущественном страховании показали два класса:

- страхование от прочих финансовых убытков снизилось на 30,4 % - до 11 478,4 млн тенге, что вполне объяснимо, поскольку объёмы кредитования также значительно снизились. Востребованность дорогих кредитов низкая, и банки уже не заинтересованы в оптимизации расходов по обслуживанию кредитов,поскольку требования регулятора в этой части стали более лояльными;

- страхование автомобильного транспорта, показывавшее последние два года значительный прирост, в 2015 году по сбору премий фактически остановилось на отметке 16 648,9 млн тенге, что на 0,6 % ниже показателей прошлого года. Тенденция опять же объяснима в связи со снижением спроса на кредитование для покупки автотранспорта и отказом от страхования автовладельцев в добровольном порядке. За прошедший год количество заключенных договоров страхования снизилось на 36,2 %, а количество объектов по заключенным договорам также упало на 23,8 %. Это свидетельствует о том, что средняя стоимость договора страхования увеличилась. Добровольное страхование автотранспорта стало менее востребованным физическими лицами с падением платёжеспособности граждан, договоры с юридическими лицами на сегодняшний день являются основной «поддерживающей силой» этого класса страхования.

По добровольному личному страхованию (ДЛС) собрано 82 971,9 млн тенге, или 28,8 % совокупного объёма страховых премий. В общем динамика роста премий по добровольному личному страхованию замедлила темпы. Если за 2014 год премии ДЛС выросли на 8,2 %, то в 2015 году этот показатель снизился до 2,1 %. Кроме аннуитетного страхования, которое показало рост премий в 40,0 % ,остальные классы демонстрировали снижение: страхование на случай болезни (-3,1 %), страхование от несчастных случаев НС (-47,0 %), страхование жизни (-3,4 %). Основные причины - снижение платёжеспособного спроса и потребительского кредитования. В части снижения страхования на случай болезни отражается общая тенденция сокращения работодателями расходов на добровольное медицинское страхование и частичное сокращение страховщиками деятельности по добровольному медицинскому страхованию (ДМС) в связи со значительным ростом доли выплат в страховых премиях (с 70 % в 2014 году до 80 % в 2015 году). Сохранение действующего порядка при работе страховщиков с ассистансами и государственными лечебными учреждениями, которые во многом влияют на рост убыточности, а также на фоне введения системы ОСМС, скорее всего, окажет негативное влияние на дальнейшее развитие этого класса страхования, несмотря на то, что были приняты льготы для физических лиц в части отнесения на вычеты расходов на добровольное медицинское страхование.

Доля страховых премий ДЛС, переданная на перестрахование нерезидентам, значительно сократилась - с 26,7 % в 20014 году до 9,4 % в 2015 году в основном за счёт значительного сокращения объёмов перестрахования по НС.

По обязательному страхованию объём собранных страховых премий составил - 73 096,4 млн тенге (доля в совокупных премиях - 25,4 %), прирост премий по сравнению с предыдущим годом - 10,5 %. Основными драйверами роста остаются ОСНС - 10,6 % и ОС ГПО ВТС 14,5 %. Более подробно состояние этих классов страхования будет рассмотрено в тематических разделах.

Страховые выплаты

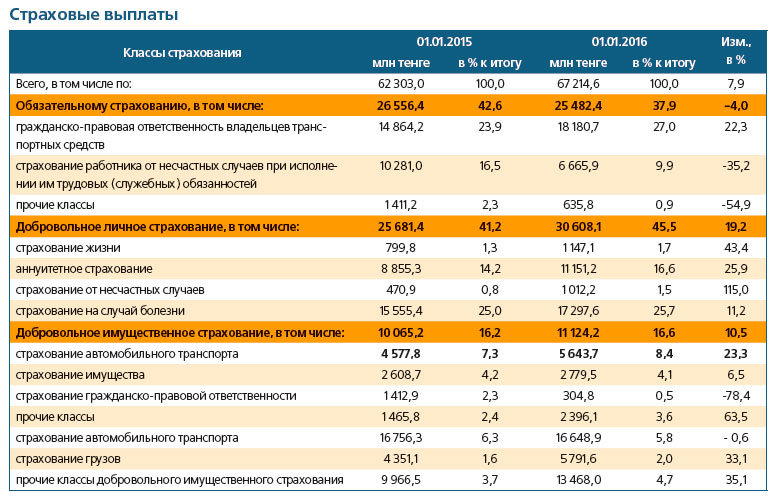

Общий объём страховых выплат (за вычетом страховых выплат, осуществленных по договорам, принятым в перестрахование), произведённых за 2015 год, составил 67 214,6 млн тенге, что на 7,9 % больше, чем за 2014 год.

Из общей суммы страховых выплат, произведённых за 2015 год, наибольшую долю занимают страховые выплаты по добровольному личному страхованию - 45,5 %, по обязательному страхованию - 37,9 % и по добровольному имущественному страхованию - 16,6 %.

Практически все классы страхования, кроме ОСНС и добровольного страхования гражданско- правовой ответственности (ГПО), показали рост страховых выплат.

По большинству классов страхования динамика роста выплат опережает рост страховых премий, но в совокупности доля выплат в страховых премиях практически не изменилась и на протяжении последних двух лет составляет около 23 %. Но тенденция ускорения динамики роста выплат настораживает, поскольку отложенные обязательства могут «выстрелить» в более позднем периоде и удорожание стоимости урегулирования убытков из-за ценовой конъюнктуры приведёт к более значительному росту убыточности.

Доля отраслей в совокупных премиях

Отрасль «Страхование жизни» по объёму страховых премий, собранных за 2015 год в сумме 55 044,7 млн тенге, составляет 19,1 % от совокупных премий, в 2014 году этот показатель составлял 17,7 %.

Отрасль «Общее страхование» по объёму страховых премий, собранных за 2015 год в сумме 288 272,6 млн тенге, продемонстрировала рост на 8,3 % по сравнению с показателями за 2014 год.

Перестрахование

Объём страховых премий, переданных на перестрахование, составил 89 883,4 млн тенге, или 31,2 % от совокупного объёма страховых премий. При этом на перестрахование нерезидентам Республики Казахстан передано 26,1 % от совокупного объёма страховых премий.

Общая сумма страховых премий, принятых страховыми (перестраховочными) организациями по договорам перестрахования, составляет 24 964,2 млн тенге. При этом сумма страховых премий, принятых в перестрахование от нерезидентов Республики Казахстан, составляет 11 583,5 млн тенге. За прошедший год внешнее входящее перестрахование сократилось на 10,7 %, при этом исходящее перестрахование за рубеж выросло на 19,8 %, что может свидетельствовать об укрупнении договоров, которые требуют внешнего перестрахования, роста фронтинга и снижения доверия казахстанскому страховому рынку со стороны нерезидентов в части перестрахования.

В перестраховании значительно сократилась доля казахстанских перестраховщиков с 21 % в 2014 году до 16 % в 2015 году. Также за прошедший год на 1 % уменьшилась доля России, Германии и Швейцарии. При этом выросла доля перестрахования в Индии (на 3,6 %) и на 1 % доля Китая, Франции и Великобритании.

Отрасль страхования жизни

Отрасль страхования жизни в 2015 году показала положительную динамику - 79,7 млрд тенге и выросла существенно на 16 % по сравнению с 2014 годом. Тогда как по итогам прошлого года отмечалось 10 %-е снижение объёмов бизнеса до 68,6 млрд тенге.

Страховые продукты

В 2015 году наиболее востребованными среди населения страны, как и годом ранее, в отрасли «Страхование жизни» являются четыре страховых продукта.

Это такие, как: страхование жизни (срочное и накопительное), пенсионные аннуитеты, аннуитеты в рамках обязательного страхования от несчастных случаев (ОСНС) и страхование ОСНС.

По видам названных продуктов существенное увеличение отмечается по договорам пенсионного аннуитета (увеличение на 10,6 млрд тг: с 13,6 млрд тг до 24,2 млрд тг). Этот продукт стал главным и единственным фактором роста рынка страхования жизни, несмотря на существенное удорожание этого вида страхования.

В 2014 году снижение объёмов страхования компаний по страхованию жизни (КСЖ) было обусловлено временным приостановлением деятельности по продуктам добровольного пенсионного аннуитета вследствие объединения пенсионных фондов в Единый накопительный пенсионный фонд (ЕНПФ). После объединения накопительных пенсионных фондов в ЕНПФ было введено требование о ежегодной индексации выплат по пенсионному аннуитету, что привело к фактическому удорожанию этого продукта и снижению его конкурентоспособности по сравнению с выплатами из ЕНПФ. Также были ограничены единовременные выплаты до 30 %, что также стало демотивирующим фактором для пенсионеров.

В 2015 году ситуация с продуктами пенсионного аннуитета стала более благоприятной. Понижение минимального возраста для заключения договора пенсионного аннуитета с 55 лет до 50 лет, а также увеличение количества пенсионеров, накопления которых были достаточны для заключения договора пенсионного аннуитета, дало значительный прирост премий по этому классу страхования. Количество договоров пенсионного аннуитета выросло с 3968 ед. в 2014 году до 5802 договоров в 2015 году.

Страховые премии

Сборы страховых премий по страхованию жизни незначительно уменьшились в объёме - 24,7 млрд тг в 2014 году и 23,8 млрд тг в 2015 году. Это можно объяснить слабой активностью банков по кредитованию физических лиц, где продукт страхования жизни чаще всего используется в качестве обязательного требования по обеспечению возвратности кредита. При этом выплаты по этому классу страхования составили всего 1,15 млрд тенге, а это 4,8 % от собранных премий. Такая низкая доля выплат в собранных страховых премиях свидетельствует о крайне низкой эффективности этого страхового продукта и подтверждает ранее имевшуюся тенденцию по оптимизации банками вознаграждения по кредитам через инструменты страхования и сотрудничество с аффилииро- ванными страховыми компаниями. Объёмы реального страхования жизни по-прежнему незначительны, а поскольку кредитозаёмщики рассматривают страхование жизни при оформлении кредита как дополнительную тарифную нагрузку, то рассчитывать, что нынешний продукт страхования жизни креди- тозаёмщика станет драйвером развития добровольного страхования жизни, просто не приходится.

Серьёзное падение (-47,0 %) продемонстрировали объёмы страховых премий по страхованию от несчастного случая - с 12, 1 млрд тг в 2014 году до 6,4 млрд тг в 2015 году. Как и страхование жизни, страхование от несчастного случая до недавнего времени было популярно у компаний, которые имели договоры с банками по страхованию кредитозаёмщиков. Более либеральные правила резервирования в отношении продуктов страхования жизни по сравнению с продуктами страхования от несчастного случая «качнули маятник» в сторону продуктов страхования жизни. Эта тенденция имеет место на протяжении последних двух-трёх лет. Но если рассмотреть в совокупности объёмы премий по страхованию жизни и страхованию от несчастного случая, то за последний год произошло падение на 17,8 %.

Незначительно вырос объём премий по ОСНС - с 20,5 млрд тг до 21,5 млрд тг, причём в части количества заключенных договоров наблюдается значительное снижение - с 109,7 тыс. в 2014 году до 79,5 в 2015 году. Рост на 4,6 % страховых премий можно было бы объяснить ростом месячного расчетного показателя (МРП), который участвует при расчёте премий. Но значительное уменьшение количества заключенных договоров на 38 % свидетельствует о том, что КСЖ «не добрали» из-за того, что из системы страхования ушли мелкие компании, для которых с изменениями в законодательстве об ОСНС, которое вступило в действие с 10 мая 2015 года, были введены ограничения по минимальной премии до уровня 1 минимального размера заработной платы (21 364 тенге в 2015 году - 22859 тенге в 2016 году). Если раньше мелкие компании платили в среднем от 1 до 3 тыс. тенге, то в 2015 году их минимальный платёж составил 21 364 тенге, а для некоторых предпринимателей это серьёзный рост, который заставил их отказаться от страхования. По некоторым оценкам, фактически премии по ОСНС могли бы быть выше на 600 млн тенге, если бы компании по страхованию жизни «отработали» мелких предпринимателей.

По договорам аннуитета в рамках ОСНС наблюдается заметное - на 20,5 % снижение объёмов ( с 8,3 млрд тг до 6,6 млрд тг), что практически соответствует уровню 2013 года. При этом наблюдается снижение количества заключенных договоров с 3,5 тыс. в 2014 году до 2,5 тыс. в 2015 году. Объём заключенных договоров мог снизиться из-за изменения условий страхового покрытия по ОСНС, а именно: страховые компании с 10 мая 2015 года перестали покрывать степень утраты трудоспособности до 29 %, что сократило количество обращений за страховыми выплатами.

Эффективность страхования ОСНС (доля выплат в страховых премиях) из-за снижения объёма страховых выплат на 35,2 % - с 10,5 млрд тенге в 2014 году до 6,7 млрд тенге до 2015 году - снизилась с 36,0 % до 21,8 %.

Участники рынка

Участники рынка

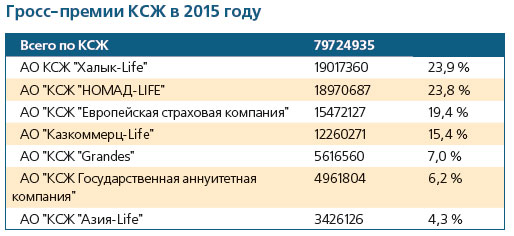

В разрезе компаний наибольший прирост премий показали: АО «КСЖ «Казкоммерц-Life» - с 6,1 млрд тг в 2014 г. до 12,3 млрд тг в 2015 г. (101,6 %) и АО «КСЖ «Grandes» - с 2,4 млрд тг в 2014 году до 5,6 млрд тг в 2015 г. (133,3 %). Причём годом ранее у АО «КСЖ «Казкоммерц- Life» и АО «КСЖ «Grandes» было существенное снижение объёмов бизнеса: с 12,6 млрд тг в 2013 году до 6,1 млрд тг за 2014 год и с 3,1 млрд тг до 2,4 млрд тг в 2015 г. соответственно.

Существенный прирост объёмов бизнеса показало также АО «КСЖ «Халык-Life» - с 11,6 млрд тг в 2014 г. до 19,0 млрд тг в 2015 году (63,8 %).

Снижение объёмов бизнеса наблюдается у:

- АО «КСЖ «НОМАД-LIFE» - с 20,9 млрд тг до 18,9 млрд тг;

- АО «КСЖ «ГАК» - с 5,7 млрд тг до 4,9 млрд тг

Лидером по общей доле рынка стало АО «КСЖ «Халык-Life» с долей в 23,85 %. «НОМАД-LIFE» опустился на второе место с долей в 23,80 %. Доля за прошедший год снизилась существенно - с 30,5 %, в 2013 году она составляла у «НОМАД-LIFE» 24,1 %. Снижение общей доли рынка обусловлено снижением объёмов и доли рынка по продукту ОСНС.

По продукту «пенсионный аннуитет» лидером рынка по итогам 2015 г. вновь стало АО «КСЖ «Халык- Life» с долей в 25,1 % (6,1 млрд тг), вернувшись к объёмам бизнеса 2013 года. В прошлом году лидером было АО «КСЖ «ГАК» с долей в 26 % (3,5 млрд тг). На втором месте по итогам прошлого года - «НОМАД- LIFE» с долей рынка практически в 23 %. АО «КСЖ «ГАК» занимает пятое место с долей рынка 10,8 %.

По страхованию жизни, как и в 2014 году, лидером сегмента является АО "КСЖ "Европейская страховая компания" с объёмом премий в 14,8 млрд тг и долей рынка в 62 % (61 % - в 2014 году).

По страхованию жизни, как и в 2014 году, лидером сегмента является АО "КСЖ "Европейская страховая компания" с объёмом премий в 14,8 млрд тг и долей рынка в 62 % (61 % - в 2014 году).

По продукту «ОСНС» лидер рынка также неизменен: это «НОМАД-LIFE» с объёмом премий в 8,7 млрд тг (что значительно ниже показателя 2014 года - 12,4 млрд тг) и долей рынка 40,4 %, которая снизилась по сравнению с результатами как 2014 года, так и 2013 года (60,7 % и 56 % соответственно). Компании по страхованию жизни продолжают активно сотрудничать в сфере перестрахования рисков по этому продукту с отечественными компаниями общего страхования (КОС). Так, в 2013 году из общего объёма премий в 18,2 млрд тг было перестраховано в КОС порядка 8.3 млрд тг, в 2014 году - 8,1 млрд тг из 20,5 млрд тг, а в 2015 году - - днем порядка 43 %). В связи с чем можно констатировать, что, несмотря на запрет по прямому страхованию рисков ОСНС, компании общего страхования посредством инструментов перестрахования являются полноправными участниками этого рынка. Также отмечаем, что порядка 26 % премий по ОСНС (5,6 млрд тг) передано в перестрахование нерезидентам Республики Казахстан, хотя ёмкости отечественного страхового рынка были использованы не в полном объёме.

По договорам аннуитета в рамках ОСНС, как и в 2014 году, первое место по сбору страховых премий занял «НОМАД LIFE». Если в 2014 году сбор премий по этому продукту у этой компании составил 3,1 млрд тг из 8,3 млрд тг (37,3 %), то в 2015 г. - 2,9 млрд тг из 6,6 млрд тг (45,5 %).

Эффективность КСЖ

Средняя рентабельность компаний по страхованию жизни(по ROE) по итогам 2015 года составила почти 65 % против 7,0 % в 2014 году и 9,6 % в 2013 году. Такие показатели стали возможны благодаря положительной валютной переоценке по активам, но с учётом высокой волатильности валютного курса для активов страховых компаний валютные риски выросли.

Эффективность бизнеса выше среднего показателя только у двух компаний по страхованию жизни:

- АО "Казкоммерц-Life" - 82,0 %;

- АО "КСЖ "Grandes" - 72,1 %.

Остальные - ниже среднего.

Целевым показателем по эффективности бизнеса можно считать ROE в диапазоне 12-15 % с учётом текущего уровня инфляции и исключения факторов волатильности национальной валюты.

Целевым показателем по эффективности бизнеса можно считать ROE в диапазоне 12-15 % с учётом текущего уровня инфляции и исключения факторов волатильности национальной валюты.

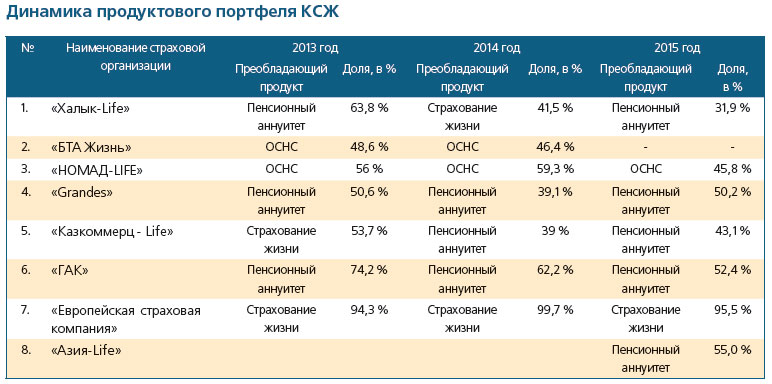

В портфеле каждой из КСЖ наблюдается существенное преобладание доли одного страхового продукта над другими. Это относится к трём страховым продуктам: страхованию жизни, пенсионному аннуитету и ОСНС. Указанная доля по итогам 2015 года составляет от 31,9 % до 95,5 %, по итогам 2014 года - в диапазоне 39,0 % и 99,7 %, по итогам 2013 года эти изменения составляли от 48,6 % до 94,3 %.

Слабо диверсифицированный портфель показывает высокую зависимость КСЖ от конъюнктуры того или иного продукта, а увеличение стратегического риска характеризует его способность оперативно замещать возможные потери в объёмах бизнеса. Из всех КСЖ наиболее диверсифицированный портфель у «Халык-Life».

В течение 2015 года основными драйверами роста отрасли стали изменения в законодательстве по ОСНС и послабления в отношении условий пенсионного аннуитета. В 2016 году отрасль страхования жизни,скорее всего, поддержит незначительный рост за счёт пенсионных аннуитетов (если не будет отменено положение о единовременной выплате в размере до 30 %, которая в настоящий момент является основным стимулирующим фактором роста объёма бизнеса) и, возможно, за счёт премий по ОСНС в случае улучшения ситуации в экономике. Поскольку все остальные факторы роста могут «сработать» только в случае принятия налоговых послаблений в отношении продуктов страхования жизни, а нынешняя фискальная ситуация складывается не в пользу каких бы то ни было налоговых льгот, то ожидать других точек роста не приходится.

Отрасль общего страхования

Сборы страховых премий

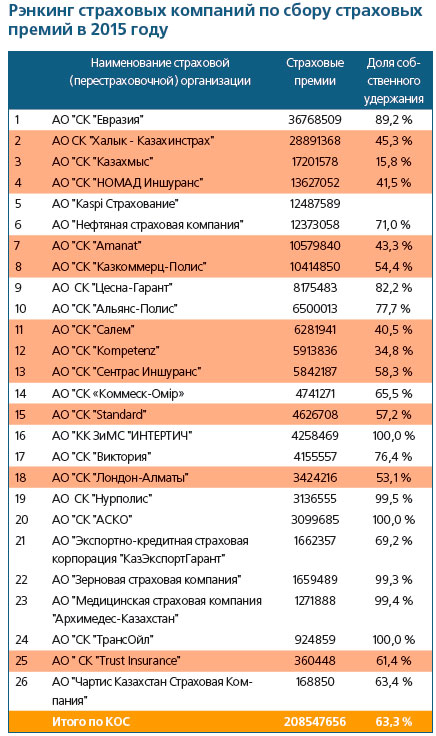

Десять компаний общего страхования-лидеров рэнкинга по сбору страховых премий собирают 75,3 % страховых премий, и это свидетельствует о том, что рынок достаточно диверсифицирован и концентрация не так велика, то есть рыночные механизмы работают и конкуренция присутствует. Доля собственного удержания (отношение гросс-страховых премий к чистым страховым премиям с учётом погрешности по входящему перестрахованию) - оценочный показатель, который характеризует возможность компании по самостоятельному обслуживанию рисков, составляет в среднем по рынку 63,3 %. У пяти компаний, входящих в ТОП-10 компаний-лидеров по сбору страховых премий, этот показатель ниже среднерыночного, что свидетельствует о значительной доле перестрахования или наличии в портфеле страховщиков фронтирующих договоров.

Эффективность страхования и перестрахования

Эффективность страхования и перестрахования

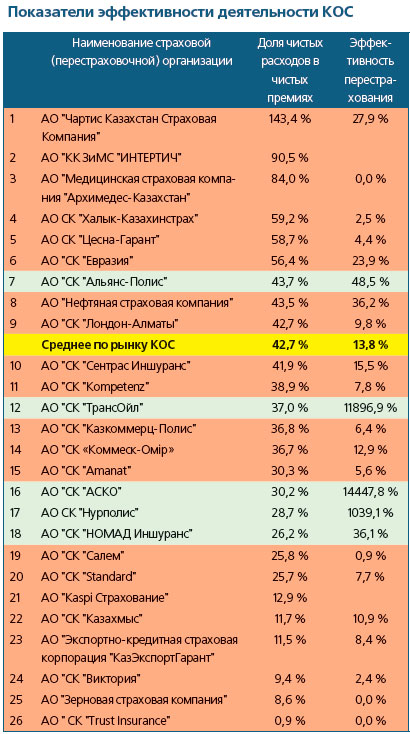

Показатели по доле чистых выплат в чистых премиях (уровень выплат) характеризуют уровень участия страховой компании собственными средствами в произведённых страховых выплатах. Чем выше данный показатель, тем больше оплаченные обязательства страховщика собственными средствами. Средняя величина этого показателя по рынку компаний общего страхования (КОС) составляет 42,7 %. Другой анализируемый показатель - эффективность перестрахования (отношение доли перестраховщика в страховой выплате к премиям, переданным в перестрахование) в среднем по рынку составляет 13,8 %. Среднерыночные оценки показывают, что эффективность перестрахования крайне низкая, поскольку при уровне выплат в 42,7 % эффективность перестрахования в три раза ниже.

Девять компаний по уровню выплат превышают среднерыночный уровень, и это говорит о том, что эти компании неэффективны в части селекции и оценки рисков, при этом есть вероятность того, что в текущем отчётном периоде произведено урегулирование убытков предыдущего года, поэтому предложенный рэнкинг не в полной мере отражает состояние компаний.

Если рассмотреть два показателя (уровень собственных выплат и эффективность перестрахования) одновременно, то из их соотношения можно судить о способности компании минимизировать свои риски посредством перестрахования и таким образом генерировать прибыль от страховой деятельности. Чем выше показатель эффективности перестрахования показателя уровня собственных выплат, тем премии, переданные на перестрахование, более эффективно работают на финансовую устойчивость и доходность страховщика.

Как видно из таблицы (покрашено зелёным цветом), только 5 страховых компаний имеют соотношение указанных показателей благоприятной в пропорции: АО «СК «Альянс-Полис», АО «СК «ТрансОйл», АО «СК «АСКО», АО «СК «Нурполис», АО «СК «НОМАД Иншуранс». Из всех перечисленных компаний только АО «СК «НОМАД Иншуранс» (4 место) и АО «СК «Альянс-Полис» (10 место) представлены в десятке лидеров по сбору страховых премий 2015 года.

Классы страхования

В компаниях общего страхования в 2014 году общий сбор страховых премий составил 219 133,8 млн тенге, что составляло 82,3 %, в 2015 году сборы страховых премий составили 233 227,9 млн тенге и доля классов общего страхования снизилась до 80,9 %, то есть на 6,4 %. При этом есть классы страхования, которые показали хорошую динамику.

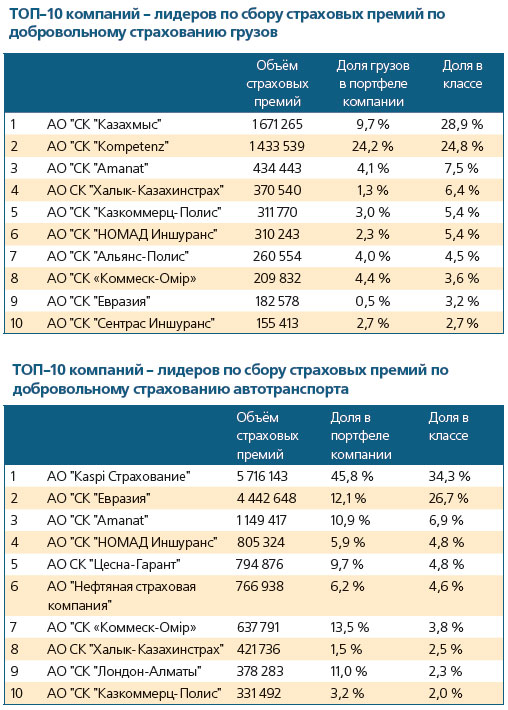

Добровольное страхование грузов

Добровольное страхование грузов

Рост премий по добровольному страхованию грузов в 2015 году составил 33,1 % - до показателя 5 791,6 млн тенге. Доля этого класса в общих премиях составляет всего 2 %, а доля ТОП-10 компаний в общем объёме премий по страхованию грузов составляет 92,2 %. Выплаты по этому классу страхования составили в 2015 году 5 371,8 млн тенге, доля страховых выплат в страховых премиях (прямая убыточность) составляет всего 9,3 %, при этом в международное перестрахование по этому классу передано 4 536,7 млн тенге, или 78,3 %.

То есть компании, осуществляющие страхование по этому классу, имеют большую долю фронтинга.

Добровольное страхование автотранспорта

Премии по добровольному страхованию автотранспорта в 2015 году незначительно снизились - на 0,6 % и составили 16 648,9 млн тенге. Доля этого класса в общих премиях составляет 5,8 %, а доля ТОП-10 компаний в общем объёме премий по страхованию грузов составляет 92,7 %. Выплаты по этому классу страхования составили в 2015 году 5 672,3 млн тенге, доля страховых выплат в страховых премиях (прямая убыточность) составляет всего 34,1 %, при этом в международное перестрахование по этому классу передано 1703,5 млн тенге, или 10,2 %.

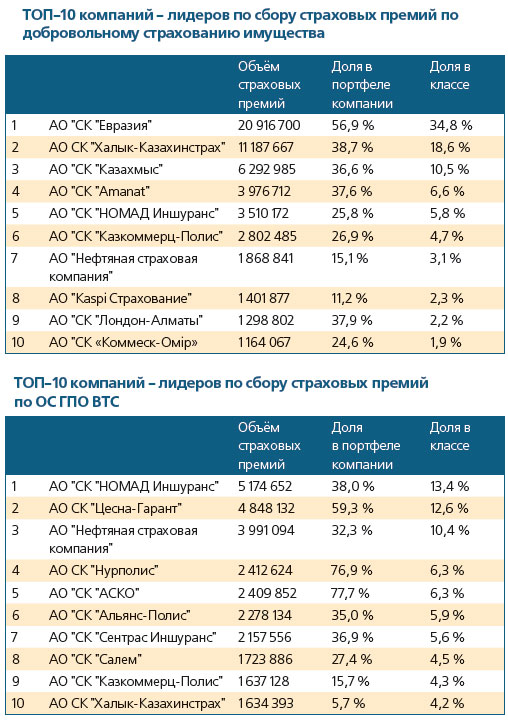

Добровольное страхование имущества

Премии по добровольному страхованию имущества в 2015 году выросли на 15,7 % и составили 60 055,2 млн тенге. Доля этого класса в общих премиях составляет 20,8 %, а доля ТОП-10 компаний в общем объёме премий по страхованию грузов составляет 90,6 %. Выплаты по этому классу страхования составили в 2015 году - 13 864,1 млн тенге, доля страховых выплат в страховых премиях (прямая убыточность) составляет всего 23,1 %, при этом в международное перестрахование по этому классу передано 30 800,3 млн тенге, или 51,3 %.

Обязательное страхование ГПО владельцев транспортных средств

Обязательное страхование ГПО владельцев транспортных средств

Класс обязательного страхования гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС) за 2015 год показал рост на 14,5 % и объём собранных страховых премий составил 38 509,9 млн тенге. Рост премий обеспечен, как всегда, ростом значения месячного расчетного показателя, а также значительным приростом автопарка, который пополнился за счёт ввоза автомашин из Российской Федерации до девальвации 20 августа 2015 года. Количество заключённых договоров в 2015 году выросло по сравнению с 2014 годом на 15,6 %- до 5 638,8 тыс договоров, причём основной прирост - 837 тыс. договоров было заключено с физическими лицами.

Объём страховых выплат в течение 2015 года также вырос значительно - на 22,3 до 25 482,4 млн тенге. Доля выплат в страховых премиях в 2015 году составила 66,2 %, для сравнения - этот показатель в 2014 году составил 44,2 %. Доля компаний из ТОП-10 по сборам страховых премий составляет 73,4 % от общих премий по классу ОС ГПО ВТС, что свидетельствует о высококонкурентной среде в рамках этого класса, поскольку лицензии по данному классу имеют 23 страховые компании.

Несмотря на то, что по этому классу перестрахование запрещено (без дополнительной капитализации расходов по перестрахованию), тем не менее в перестрахование нерезиденту было передано 4 179,7 млн тенге премий.

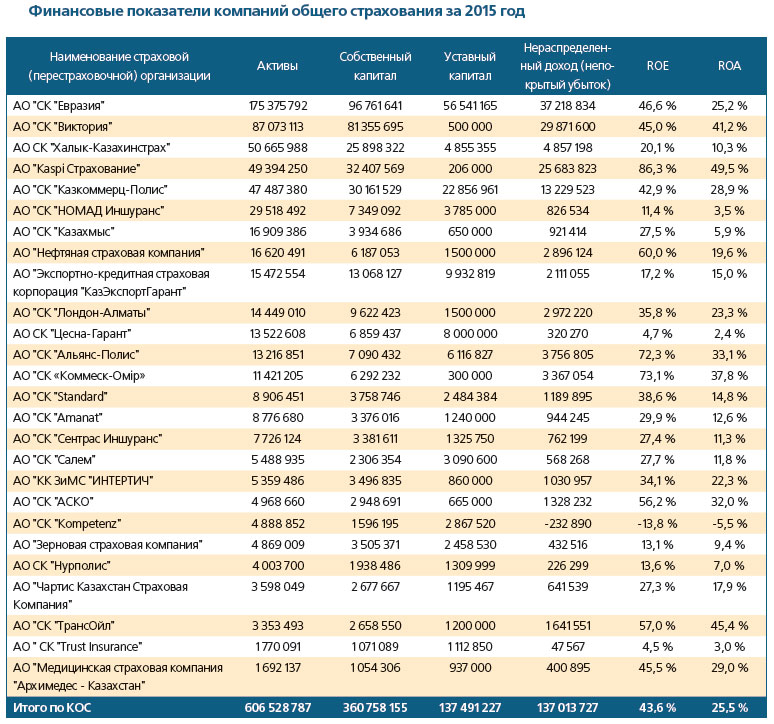

Рентабельность компаний общего страхования

В связи с прошедшей девальвацией и высокими доходами страховщиков общего страхования по инвестиционной деятельности финансовые показатели страховщиков значительно выросли. Прибыль компаний общего страхования за 2015 год - 137,5 млрд тенге, что составляет 82,3 % прибыли страхового рынка в целом. По показателям

ROE и ROA отмечается следующая динамика:

1) В 2014 году ROE - 13,8 % и ROA - 6,6 %

2) В 2015 году ROE - 43,6 % и ROA - 25,5 %

Источник: Журнал «Рынок Страхования»