Международные перестраховочные компании заняты поиском возможностей и разработкой новых стратегий, которые позволят им справиться с многочисленными сложностями.

Об этом говорится в отчете рейтингового агентства Standard & Poor’s. Перестраховщики принимают меры, позволяющие им сохранять устойчивость в условиях дальнейшего снижения тарифов. Поэтому эксперты прогнозируют небольшое число позитивных или негативных рейтинговых действий, хотя и ожидает, что конкурентные позиции, а также показатели прибыльности и капитализации компаний продолжат ухудшаться в ближайший год.

Операционные условия для мирового перестраховочного сектора остаются сложными: отмечается рост конкуренции, увеличение объёма альтернативного капитала, снижение тарифов и ухудшение показателей прибыльности, а также начало процесса консолидации сектора.

Уровень бизнес-рисков продолжает повышаться

Перестраховочные компании ведут деятельность в условиях высокой конкуренции, и её существенного снижения не ожидаётся. Уровень некоторых рисков, которым подвержены компании, повышается на фоне роста конкуренции и снижения тарифов, несмотря на то, что тарифы снижаются более медленными темпами, чем ожидалось ранее.

S&P отмечает готовность перестраховочных компаний принимать на себя возрастающие риски для поддержания показателей прибыльности, несмотря на то, что в настоящее время эта практика не слишком распространена. Агентство также ожидает, что перспективы роста бизнеса могут ухудшиться, однако будет наблюдаться изменение барьеров для входа на рынок.

Руководители компаний находятся в поиске стратегий, позволяющих противостоять этим рискам. Судя по всему, их действия дают результат, и перестраховочная отрасль демонстрирует устойчивость. Уровень отраслевого риска оценивается как «Средний».

Тарифы на перестрахование продолжают снижаться

На мировом рынке рискового страхования снижение тарифов по договорам эксцедента убыточности составило до 20%.

Вместе с тем наблюдаются некоторые признаки стабилизации тарифов, а снижение ставок в сегменте страхования катастрофических рисков оказалось менее значительным, чем прогнозировалось, и составило 5-10%. В прошлом году было отмечено снижение тарифов на 15-25%.

По утверждению перестраховочных компаний, текущих тарифов, несмотря на их снижение, достаточно для достижения целевых показателей доходности в большинстве случаев. Показатели прибыльности останутся ниже традиционно высокого для сектора уровня, однако уровень прибыльности должен позволить большинству перестраховщиков поддерживать показатели капитализации с учетом текущих ставок.

Снижение тарифов на перестрахование в 2015 году (на 01.01 и 01.07)

В 2014 году S&P отмечало изменение спроса крупных страховых компаний, нуждающихся в услугах перестрахования. Повышение качества управления рисками и улучшение показателей баланса позволили им приобретать перестраховочную защиту в меньшем объёме и с меньшей диверсификацией перестраховщиков, что, по нашему мнению, обусловило ухудшение перспектив роста отрасли.

Эти явления, ранее характерные для операционной среды крупнейших мировых игроков, с недавнего времени оказывают влияние на деятельность региональных страховых компаний меньшей величины, работающих в одной стране или ряде стран, в частности в США и странах Европы.

Прибыльность международных перестраховщиков в 2009-2016 гг

Новые барьеры для входа на рынок перестрахования

Использование альтернативных источников капитала способствует снижению барьеров, а увеличение числа слияний и поглощений, отмечаемое в последнее время, напротив, приводит к их повышению.

По оценкам брокера Aon, приток альтернативного капитала по состоянию на 30 июня 2015 года составил в целом $69 млрд.

Этот фактор обусловливает обострение конкуренции, поскольку облегчает компаниям возможность сбалансировать перестраховочную ёмкость и уровень принимаемых рисков.

Больше всего от притока альтернативного капитала пострадали компании, занимающиеся перестрахованием в сегментах катастрофических рисков, в частности в США.

Вместе с тем ряд организаций, предоставляющих альтернативный капитал (в частности хедж-фонды и некоторые компании, занимающиеся страховой секьюритизацией), ищут способ адаптировать к ёмкости финансового рынка направления бизнеса, не связанные со страхованием от катастрофических рисков и характеризующиеся невысокими, хотя и частотными убытками (например, страхование от несчастных случаев с короткими периодами урегулирования или автострахование).

Учащение процессов консолидации, отмечаемое в последнее время, стало причиной сокращения числа участников рынка и повышения расходов перестраховщиков для входа на рынок. Учитывая растущие требования клиентов, перестраховочные компании должны продемонстрировать, что обладают достаточной величиной, опытом и географической диверсификацией для сохранения положения на рынке.

Операционные барьеры для входа на рынок останутся умеренными, однако будем продолжать отслеживать их изменения.

Перестраховщики отреагировали на отмеченные выше риски конкуренции и изменения в отрасли тем, что в последние 12 месяцев приняли меры, которые успешно оградили многие компании от возобновившегося роста конкуренции и позволили им выиграть время.

Слияния и поглощения оказались действующей стратегией

Всё больше компаний принимают решение об увеличении объёма деятельности и повышении уровня диверсификации путём слияния или поглощения. По мнению аналитиков, тенденция к консолидации свидетельствует о сложностях, с которыми сталкивается руководство компаний в условиях снижения тарифов на рынке.

Объединение активов даёт компаниям возможность для синергии расходов, диверсификации структуры услуг и принимаемых на себя рисков, а также для увеличения перестраховочной ёмкости. Ряд компаний, прошедших консолидацию (Renaissance Re, Platinum Underwriters, Lancashire и Montpelier Re) специализировались главным образом на страховании с короткими периодами урегулирования или страховании от катастрофических рисков, поэтому рост конкуренции на рынке оказал на них наибольшее влияние.

Повысив диверсификацию деятельности и увеличив масштабы бизнеса, эти компании, по всей видимости, обеспечили себе некоторую свободу манёвра. S&P полагает, что процесс консолидации не завершён, и прогнозируем дальнейшие случаи объединения компаний малой и средней величины или их приобретения другими организациями.

Некоторые компании меняют структуру услуг перестрахования

За последние два года тарифы на страхование по договорам экс цедента убыточности, особенно на страхование от катастрофических рисков, снизились значительнее, чем в сегментах перестрахования на пропорциональной основе или прямого страхования.

Анализ структуры услуг перестраховочных компаний показывает, что многие из них в ответ на снижение тарифов заключают большее число договоров прямого страхования и перестрахования на пропорциональной основе. Как правило, эти виды страхования характеризуются не только более устойчивыми тарифами, но и меньшей капиталоёмкостью, что способствует улучшению показателей достаточности капитала (внутренних, регулятивных и рассчитываемых рейтинговыми агентствами).

На услуги перестрахования на пропорциональной основе или прямого страхования в 2014 г. приходился в среднем 61 % подписанной премии-нетто перестраховочных компаний - выше 54% в 2013 г.

Данные Aon свидетельствуют о том, что 7 перестраховщиков, включенных нами в группу сопоставимых компаний, сократили объём перестрахования по сравнению с предыдущим годом, а у 9 компаний темпы роста в сегменте прямого страхования превышали темпы роста в сегменте перестрахования.

Перестраховщики используют разные стратегии

Swiss Ree и SCOR увеличили долю прямого корпоративного и специального страхования; Arch Capital Group вышла на рынок ипотечного страхования; другие компании стараются обеспечить диверсификацию бизнеса путём приобретения активов.

В частности, Partner Re первоначально рассматривала возможность объединения с Axis Capital Holdings, чтобы дополнить перестраховочный бизнес деятельностью в сегменте прямого страхования, однако в итоге подписала соглашение о продаже активов фонду EXOR.

Кроме того, перестраховщики воспользовались текущими рыночными условиями, чтобы переложить расходы, связанные со снижением тарифов, на компании, предоставляющие услуги ретроцессии, и увеличить объём приобретаемой защиты.

Средний показатель использования перестрахования и ретроцессии в сегменте катастрофических рисков повысился с 29% в 2013 году до 34% в 2014 году.

Более активное использование альтернативного капитала

Компании сектора стали рассматривать альтернативный капитал как постоянный источник финансирования в конкурентной среде, и многие перестраховщики используют его для получения конкурентного преимущества.

Большинство перестраховочных компаний, если не все, привлекают капитал третьих лиц, образуя финансовые организации, создаваемые в целях обеспечения перестраховщиков необходимой перестраховочной ёмкостью (sidecars), выпуская облигации, связанные со страхованием катастрофических рисков, формируя фонды страховой секьюритизации для управления активами в интересах третьих лиц или образуя партнёрства с участием хедж-фондов с целью привлечения их капитала для финансирования страховой деятельности.

Используя эти источники капитала, перестраховочные компании, использующие традиционную модель бизнеса, могут поддерживать отношения с клиентами и увеличивать объём подписанной брутто-премии. В большинстве случаев они также получают комиссионный доход, не сопряжённый с риском, и, хотя его доля в показателе доходности капитала (ROE) невелика, он обеспечивает некоторое повышение диверсификации доходов компании.

Кроме того, перестраховщики частично перекладывают ценовое давление на рынки капитала и нерейтингуемые рынки перестрахования, увеличивая число договоров или программ перестрахования, обеспеченных залогом (то есть перестрахования, в котором используется залоговое обеспечение в целях снижения кредитного риска), или объём ретроцессионной защиты.

Перестраховщики используют тактику принятия более высокого инвестиционного риска

За последние 4 года инвестиционные доходы перестраховочных компаний снизились на 30%. Чтобы остановить этот процесс, компаниям пришлось скорректировать портфели активов. Аналитики оценивают эти изменения как тактические и полагают, что связанный с ними риск не превышает допустимый в настоящее время уровень.

Данные свидетельствуют о том, что увеличение объёмов инвестиций в активы, связанные с более высокими рисками (например, в долевые ценные бумаги), лишь незначительно повышает инвестиционный риск для перестраховочных компаний.

Эффект от принятых мер будет временным

Некоторые перестраховщики увеличивают сроки погашения активов или долю ценных бумаг эмитентов с более низким уровнем рейтинга в инвестиционных портфелях, что обусловливает повышение риска ликвидности или кредитного риска. Вместе с тем средний срок погашения активов и кредитное качество инвестиционных портфелей перестраховочного сектора в целом остались прежними: 3,1 года и «АА-» соответственно.

По мнению S&P, исключительно сильная база капитала позволяет отрасли абсорбировать ухудшение показателей капитализации, вызванное принятыми мерами.

Несмотря на меры, принятые руководством компаний, ухудшение показателей прибыли представляется неизбежным. Тарифы продолжают снижаться, доходность инвестиций по-прежнему существенно ниже показателей прошлых лет, а позитивное влияние высвобождения резервов может оказаться не столь значительным, если учесть низкие убытки по договорам страхования катастрофических рисков в течение ряда лет.

За 1 полугодие 2015 года компании продемонстрировали более слабые итоговые показатели (скорректированные с учётом убытков по договорам страхования катастрофических рисков и высвобождения резервов), чем в 2014 году.

По прогнозам, комбинированный коэффициент убыточности (убытки и расходы) составит 95-100% в 2015 году и 97-102% в 2016 году.

Динамика комбинированных коэффициентов убыточности перестраховщиков в 2010-2014 гг

Прогноз определяется допущением о том, что за этот же период убытки по договорам страхования катастрофических рисков составят 10 процентных пунктов (п.п.), доходы от высвобождения резервов - 6 п.п., коэффициент ROE - 8-10%, что свидетельствует о существенно более слабых показателях по сравнению с историческими данными.

Ожидания того, что показатели прибыльности перестраховщиков продолжат ухудшаться, поддерживаются более глубоким анализом результатов деятельности компаний за последнее время.

Исключив из расчёта высвобожденные резервы и убытки по договорам страхования катастрофических рисков, мы отмечаем явное снижение показателей прибыли перестраховщиков.

Тарифы продолжают снижаться, хотя и более медленными темпами, чем мы первоначально ожидали, и мы прогнозируем дальнейший рост коэффициентов убыточности.

Показатели доходности инвестиционного портфеля также неблагоприятны: мы прогнозируем низкую доходность инвестиций для перестраховочного сектора и ожидаем, что рост процентных ставок начнётся в конце 2015 г. и будет медленным.

S&P отмечает традиционно высокую зависимость прибыли перестраховщиков от доходности инвестиционного портфеля.

В течение ряда лет, начиная с 2008 г., когда отмечался низкий или средний уровень убытков по договорам страхования катастрофических рисков, инвестиционный доход, как правило, составлял более чем две трети чистой прибыли.

В периоды, когда уровень катастрофических убытков был высоким, инвестиционный доход обеспечивал ещё более значительную долю чистой прибыли. В последние четыре года эта доля сократилась, поскольку доходность инвестиционного портфеля снизилась на 30%.

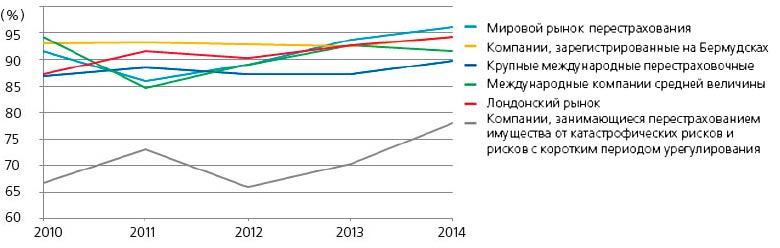

Показатели капитализации перестраховочной отрасли

Несмотря на прогнозируемое ухудшение показателей прибыльности, ожидается, что сектор будет и в дальнейшем поддерживать высокие коэффициенты достаточности капитала.

Способность перестраховочной отрасли генерировать рекордные объёмы капитала оказала позитивное влияние на её показатели, несколько снизившиеся в настоящее время. Эта тенденция сохранилась в 2014 г., и, несмотря на то, что страховщики продолжали увеличивать объём капитала, возвращаемого акционерам, общие показатели достаточности капитала улучшились и объём акционерного капитала и совокупного скорректированного капитала отрасли немного увеличился.

Можно было ожидать, что снижение тарифов приведёт к сокращению запаса избыточного капитала, однако наш прогноз в отношении тарифов на 2015-2016 гг. свидетельствует о том, что показатели достаточности капитала большинства перестраховщиков будут устойчивыми. Мы ожидаем, что руководство компаний будет управлять портфелями рисков и перераспределять капитал, отказываясь от направлений бизнеса с низкими тарифами, чтобы поддержать показатели достаточности капитала. Однако даже в отсутствие подобных мер в стрессовом сценарии, предусматривающем снижение тарифов на страхование катастрофических рисков на 10% и снижение ставок в остальных направлениях на 5%, мы можем пересмотреть оценку показателей достаточности капитала всего у двух перестраховщиков.

Кроме того, перестраховщики поддерживают запасы капитала, которые могут позволить выдержать менее плавное сокращение капитала. Наш ежегодный анализ рисков наступления катастрофических событий в портфелях перестраховщиков показывает, что доля рисков, связанных с событием, которое может произойти один раз в 10 лет, в среднем составляет около 80% среднего объёма прибыли по отрасли за последние два года, а доля рисков, связанных с событием, которое может наступить один раз в 250 лет, составляет примерно 33% акционерного капитала.

Сдерживающие факторы

Аналитики отмечают разные тенденции в подгруппах сопоставимых компаний и между отдельными компаниями аналогичной рейтинговой категории. Показатели прибыльности и капитализации компаний, занимающихся катастрофическими рисками с короткими периодами урегулирования, а также компаний, зарегистрированных в Лондоне и на Бермудских островах, в большей степени подвержены ухудшению, чем показатели международных групп большой и средней величины с аналогичным уровнем рейтингов.

До сих пор слияния и поглощения происходили главным образом в компаниях, входящих в подобные группы. Это обусловлено ухудшением условий для таких игроков в будущем, и ожидаем, что некоторые компании, осуществляющие деятельность в этих сегментах, станут потенциальными объектами поглощения или сами будут приобретать активы, поскольку отрасль стремится к дальнейшей консолидации. В целом, показатели достаточности капитала перестраховщиков улучшились. Однако мы отмечаем снижение этих показателей в 2014 г. у компаний, имеющих наибольшие запасы капитала, в частности у бермудских перестраховщиков и подгрупп, которые занимаются перестрахованием имущества от катастрофических рисков с короткими периодами урегулирования.

Вместе с тем международным компаниям удалось повысить коэффициенты достаточности капитала, что в первую очередь обусловлено более активным возвращением капитала акционерам компаниями, зарегистрированными на Бермудских островах, в течение 2014 г.

Эксперты отмечают различия в динамике показателей достаточности капитала в сопоставимых группах компаний. Объём избыточного капитала у североамериканских перестраховщиков больше, чем у европейских компаний, особенно лондонских, поэтому лондонские перестраховщики менее устойчивы к риску, связанному с катастрофическими событиями. Вместе с тем эффективность моделей расчёта капитала, применяемых европейскими перестраховщиками, выше.

Проведен углубленный анализ внутренних моделей расчёта капитала семи европейских перестраховочных компаний и оценили все модели как «адекватные» в соответствии с нашими критериями оценки моделей расчёта экономического капитала (economic capital model - ECM). Оценка моделей этих компаний выше, чем оценка ECM семи других страховщиков разных стран мира, занимающихся первичным страхованием: модели трёх из них мы оценили, как «Адекватные», четырёх компаний - как «Базовую».

Неудивительно, что показатели прибыльности компаний, занимающихся перестрахованием имущества от катастрофических рисков, снижались быстрее, чем показатели сектора в целом и показатели других сопоставимых групп. На этих компаниях сильнее всего сказалось снижение тарифов в сегменте перестрахования катастрофических рисков.

Кроме того, последние 5 лет компании, занимающиеся перестрахованием имущества от катастрофических рисков с короткими периодами урегулирования, демонстрировали самую высокую активность в высвобождении резервов для поддержания результатов деятельности; почти такую же активность демонстрировали бермудские компании. Высвобождение резервов компаниями, занимающимися перестрахованием имущества от катастрофических рисков с короткими периодами урегулирования, привело к снижению их комбинированных коэффициентов убыточности в среднем на 13,6 п.п. за этот период, а высвобождение резервов бермудскими перестраховщиками обусловило снижение их комбинированных коэффициентов убыточности в среднем на 10,5 п.п. Поскольку объём покрытия катастрофических рисков у этих перестраховщиков выше, чем у многих сопоставимых компаний на рынке, мы прогнозируем, что указанные в их в отчётности комбинированные коэффициенты убыточности в ближайшие годы продолжат ухудшаться по мере сокращения объёма резервов на катастрофические убытки.

Выход на мировой рынок не может быть осуществлён быстро

Перестраховщики, которые осуществляют деятельность на мировом рынке и обладают значительным опытом андеррайтинга и возможностями для того, чтобы обслуживать всё более требовательных клиентов, лучше всего смогут противостоять негативным рыночным условиям. Вместе с тем универсального способа достичь таких характеристик нет. По мере увеличения размеров компании растёт уровень ответственности, и некоторым из вновь образованных групп придётся использовать свой капитал в полном объёме и увеличивать рыночную долю, придерживаясь взвешенного подхода к управлению бизнесом и обеспечивая его прибыльность, поскольку в противном случае они могут подвергнуться дополнительному конкурентному давлению.

Операционные условия для мирового перестраховочного сектора остаются негативными, особенно для подгрупп компаний, специализирующихся на страховании катастрофических рисков. До сих пор эти компании демонстрировали устойчивость, но в ближайшие два года им будет всё труднее выдерживать конкуренцию. Остальные игроки могут стать участниками дальнейшей консолидации или объектами поглощений.

В целом, гибкость перестраховочного сектора до сих пор обеспечивала ему защиту в неблагоприятные периоды. Перестраховочные компании приняли меры с целью уменьшить негативное влияние снижения тарифов внешними методами: возврат избыточного капитала, в некоторых случаях - консолидация, а также эффективное управление рисками (в том числе управление портфелем рисков, изменение структуры продуктов и оптимизацию перестраховочной и ретроцессионной защиты). Это означает, что менее половины перестраховщиков, имеющих рейтинги S&P, подвержены слишком высоким рискам, связанным с этими неблагоприятными условиями. Поэтому мы прогнозируем минимальное число рейтинговых действий в ближайшие 12 месяцев.

………………………

Деннис Сугру, ведущий аналитик (Лондон), Таофик Гхариб (Нью-Йорк), Дэвид Лэкстон (Лондон) | Служба кредитных рейтингов Standard & Poor’s

Источник: Forinsurer.com