Эффективность рынков развитых стран обеспечила рост страхового рынка в 2014 году

ο Мировые премии по страхованию жизни продемонстрировали в 2014 году прирост по сравнению со средним докризисным уровнем на 4,3 %.

ο Премии по общему страхованию выросли на 2,9 % в 2014 году в значительной степени за счёт повышения эффективности на развитых рынках.

ο Рентабельность отрасли страхования в жизнь немного улучшилась в прошлом году, а андеррайтинговые результаты общего страхования, несмотря на положительную динамику, были немного слабее.

ο В 2015 году рост премий по страхованию жизни продолжится как на развитых, так и на развивающихся рынках, а вот рост премий общего страхования будет сильным на развивающихся, но вялым - на развитых рынках.Глобальная страховая индустрия набрала обороты в 2014 году, хотя экономические условия улучшились лишь незначительно, говорится в очередном исследовании компании «Swiss Re». После стагнации в предыдущем году общий объём прямых премий вырос на 3,7 % - до $ 4,778 млрд. Сектор страхования жизни вернулся к положительному росту премий в 4,3 % по сравнению с падением на 1,8 % в 2013 году, при этом сектор общего страхования продемонстрировал рост до 2,9 % при показателе 2,7 % годом ранее. Примечательной чертой нового импульса страховой отрасли было увеличение её эффективности в развитых рынках.

Развитые рынки стимулируют рост премий страхования жизни

В секторе страхования жизни существуют значительные вариации результатов по росту премий в различных регионах. Например, значительный рост в Океании и стабильные результаты в Западной Европе и Японии с лихвой компенсировать ещё один год спада в Северной Америке. На развивающихся рынках премии страхования жизни увеличились на 6,9 % по сравнению с 3,6 % в 2013 году. Рост был обеспечен главным образом за счёт Китая, где новые каналы дистрибуции, такие как интернет-продажи, и восстановления банкостра- хования увеличили рост премий. Однако в других развивающихся странах в целом рост премий замедлился или даже снизился.

Премии страхования жизни на развитых рынках выросли на 3,8 % в 2014 году, продолжив волатиль- ную динамику роста и сокращения с 2010 года. «Несмотря на динамичный рост премий страхования жизни на развитых рынках в 2014 году, он всё ещё находится на уровне 2008 года, когда начало отмечаться резкое падение», - отмечает Курт Карл, главный экономист компании «Swiss Re». - На развитых рынках прирост премий в 2014 году опережал экономический рост и увеличение проникновения страхования, но премии после кризиса росли гораздо более медленными темпами, чем до финансового кризиса».

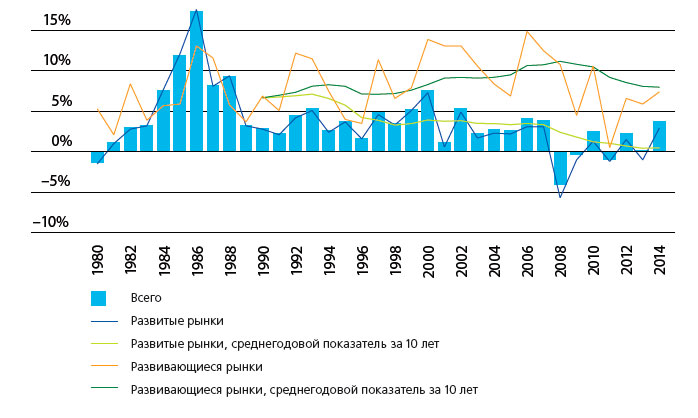

График 1. Общий рост реальных страховых премий начиная с 1980 года

Источник: Экономические исследования и консалтинг «Swiss Re».

Устойчивое улучшение экономических показателей на развитых рынках влияет на показатели общего страхования

Динамика роста премий общего страхования с 2009 года постепенно изменяется в лучшую сторону, но всё равно в среднем она слабее, чем в докризисные годы. В отрасли общего страхования рост доли в глобальных премиях в 2014 году был обусловлен более высокими результатами на развитых рынках. В Северной Америке премии выросли на 2,6 % по сравнению с предыдущим годом, а в Западной Европе после многих лет падения или стагнации рост премий вернулся к положительной динамике (+0,6 %).

Специальная глава исследования посвящена стагнации рынка общего страхования в Западной Европе с 2007 года. Премии индивидуального медицинского страхования были показательным исключением, продолжив значительный рост во всех странах Европы. Рост премий в южных периферийных странах Европы, в частности, был очень слаб после финансового кризиса, а по страхованию ответственности (особенно по моторному страхованию) резко сократился. Тем не менее «последние семь лет не должны рассматриваться в качестве ориентира для предстоящего роста эффективности на европейских рынках общего страхования. По- прежнему слабые экономические условия,скорее всего, продолжат улучшаться и, когда снизится уровень безработицы,уровень премий по общему страхованию, в том числе и премий по моторному страхованию, будет восстанавливаться», - отмечает Диниэл Стайб, соавтор исследования.

На развивающихся рынках в 2014 году премии по общему страхованию показали устойчивый рост на 8,0 %. Ключевыми драйверами этого роста были успехи Китая в моторном страховании, страховании кредитов и гарантий, рост по некоторым линям сельскохозяйственного страхования, а также улучшение бизнес-климата и экономический рост в Индии. После кризиса темпы среднегодового прироста премий упали на развитых и развивающихся рынках ниже докризисных уровней.

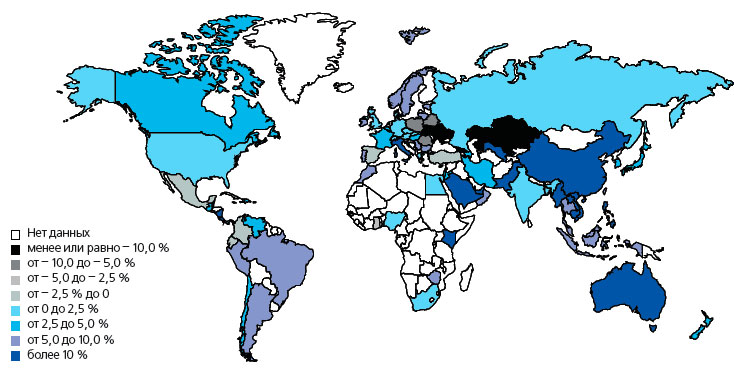

График 2. Глобальный рост реальных страховых премий в 2014 году

Источник: Экономические исследования и консалтинг «Swiss Re».

Низкие процентные ставки продолжают влиять на рентабельность

Общая рентабельность в секторе страхования жизни немного улучшилась в 2014 году, что обусловлено стабилизацией ситуации на фондовых рынках, более высокими темпами роста премий и усилиями по сдерживанию роста расходов. Ан- деррайтинговый результат общего страхования был положительным, но более слабым, чем в 2013 году, что связано с ухудшением истории убытков, уменьшением доходности от размещения резервов предшествующего года. Страховая индустрия в целом продолжает страдать от низких процентных ставок, а доходность по-прежнему остаётся ниже докризисных уровней.

Рост премий по страхованию жизни в 2015 году, как ожидается, останется достаточно стабильным в развитых странах и увеличится на развивающихся рынках, особенно в Центральной и Восточной Европе и Китае. Рынок страхования жизни в США, вероятно, покажет рост на фоне подъёма экономики и оживления рынка труда, но в Западной Европе рост премий замедлится из-за темпов роста прибыли в 2014 году. Перспективы для общего страхования на развитых рынках более умеренные. Ставки страховых премий остаются низкими, и даже наметившийся экономический рост не придаст серьёзной динамики страховому рынку. Как ожидается, рост премий по общему страхованию на развивающихся рынках останется высоким.

Независимо от позитивной динамики страховых премий общая рентабельность страхового сектора в 2015 году не достигнет докризисного уровня. Инвестиционная доходность - ключевой компонент доходности в отрасли страхования жизни - будет оставаться под давлением низких процентных ставок на рынках капитала. Рентабельность страховщиков жизни вряд ли заметно вырастет в ближайшее время с учётом давления низкой доходности и текущих нормативных изменений. Те же тенденции присущи и отрасли общего страхования, где андеррай- тинговые результаты ещё слабее из-за стабильных или даже порой снижающихся страховых тарифов и где снижение доходности от размещения резервов оказывает серьёзное влияние на прибыль.

Исследования компании «Swiss Re»

Источник: Журнал «Рынок Страхования»