Агентство S&P Global Ratings в новом обзоре "Прогноз по банковскому сектору на 2024 г.: Страны Центральной Азии и Кавказа" отмечает устойчивость в регионе, несмотря на геополитические риски.

Резюме

Мы ожидаем, что в 2024 г. показатели банков в Армении, Азербайджане, Грузии, Казахстане и Узбекистане останутся устойчивыми, при этом рост кредитования будет выражаться низкими двузначными числами, а стабильное качество активов будет поддерживать показатели прибыльности и капитала.

Благоприятные перспективы экономического роста, высокий спрос на кредиты, особенно на розничные, хорошие показатели фондирования и ликвидности, а также стабильная прибыльность будут поддерживать кредитные рейтинги банков в 2024 г. По состоянию на февраль 2024 г. 80% прогнозов по рейтингам банков региона были «Стабильными».

Ключевые риски: более резкий, чем ожидалось, спад в мировой экономике, повышенная геополитическая напряженность в регионе, агрессивный рост розничного кредитования, высокая волатильность обменных курсов и снижение темпов дедолларизации финансовой системы.

Регулирование, надзор и корпоративное управление в банковских секторах региона развиваются, но все еще остаются менее эффективными и предсказуемыми, чем на развитых рынках.

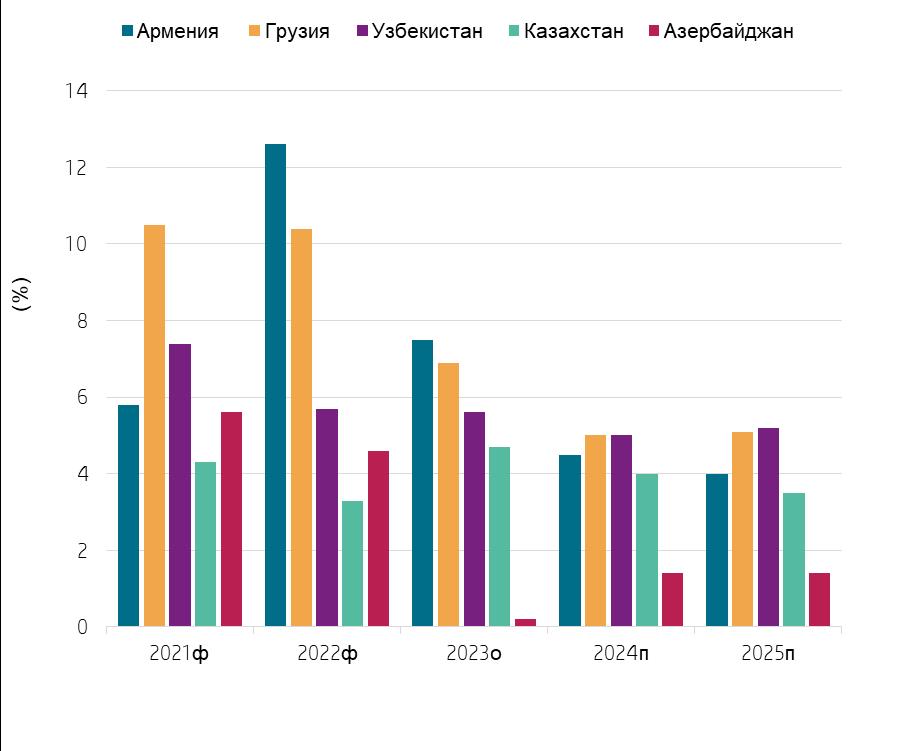

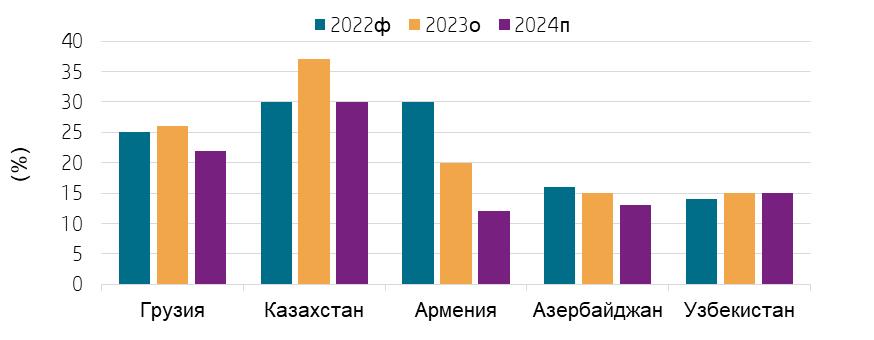

Рост ВВП остается высоким

После исключительной динамики роста в 2022-2023 гг. темпы роста ВВП в странах Центральной Азии и Кавказа замедляются, хотя и остаются высокими: по прогнозам, рост ВВП составит в среднем 4% в 2024 г.

Сильный приток мигрантов и капитала в Армению и Грузию сократился в 2023 г. относительно 2022 г., но он продолжит поддерживать экономический рост этих стран в среднесрочной перспективе. Позитивное влияние на экономику Грузии также оказывает восстановление туристического сектора.

Нефтедобывающие страны региона, т.е. Казахстан и Азербайджан, получают выгоду от благоприятных цен на углеводороды, а Казахстан еще и от роста объемов добычи нефти. К основным факторам уязвимости этих стран мы относим концентрацию экономик на нефтяном секторе, истощение запасов на нефтяных месторождениях и снижение добычи нефти в Азербайджане. В Казахстане ужесточение налогово-бюджетной политики также ограничивает экономический рост.

В Узбекистане устойчивый внутренний спрос и инвестиции в сочетании с продолжающимися экономическими реформами и реформами цен на энергоносители поддерживают перспективы экономического роста, что обусловливает самый высокий прогнозируемый рост ВВП в регионе в среднесрочной перспективе.

Темпы роста ВВП в реальном выражении

ф – фактическое значение. о – оценка. п – прогноз. Источник: S&P Global Ratings

Рост объемов торговли с Россией несет в себе потенциальные риски

Объемы реэкспорта товаров из стран Центральной Азии и Кавказа в Россию увеличились в 2022 г., так как Россия стремится таким образом компенсировать невозможность прямого импорта товаров из ЕС. В 2024 г. доля импорта в Россию, приходящаяся на страны Центральной Азии и Кавказа, останется выше значений, наблюдавшихся до начала конфликта.

Рост объемов торговли с Россией поддержал, а в некоторых случаях и продолжит поддерживать экономический рост в регионе, в частности в секторах реэкспорта потребительских и капитальных товаров, производства продуктов питания, туризма и информационных технологий.

В то же время увеличение объемов торговли с Россией сопряжено с такими рисками, как введение международных санкций в отношении предприятий и банков, участвующих в экспорте товаров в Россию, запрещенных для экспорта из ЕС; повышение зависимости перспектив экономического роста в странах Центральной Азии и Кавказа от России; и повышенная подверженность рискам, связанным с решениями российского правительства в области торговой политики.

Годовой рост экспорта в Россию по сравнению с 2019 г. (в долларовом выражении)

Годовой рост импорта в Россию по сравнению с 2019 г. (в долларовом выражении)

Источники: S&P Global Ratings, Comtrade.

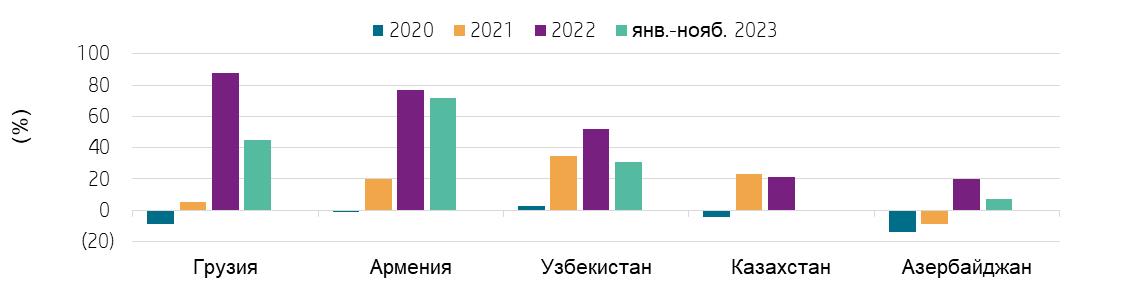

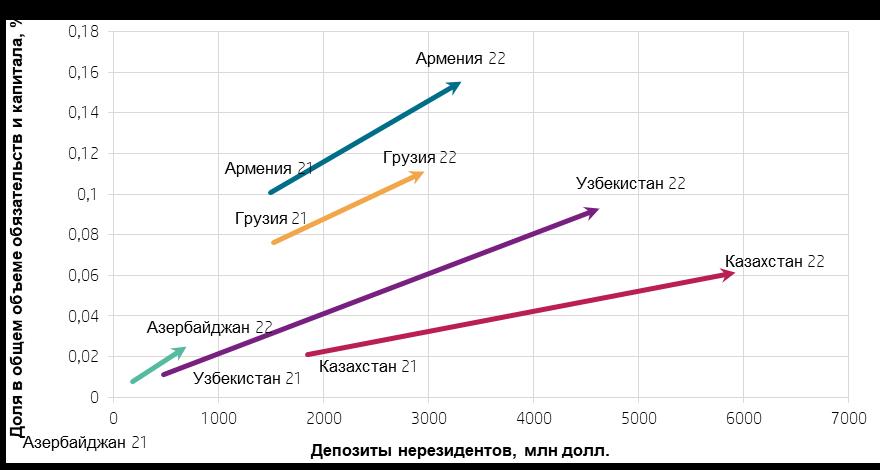

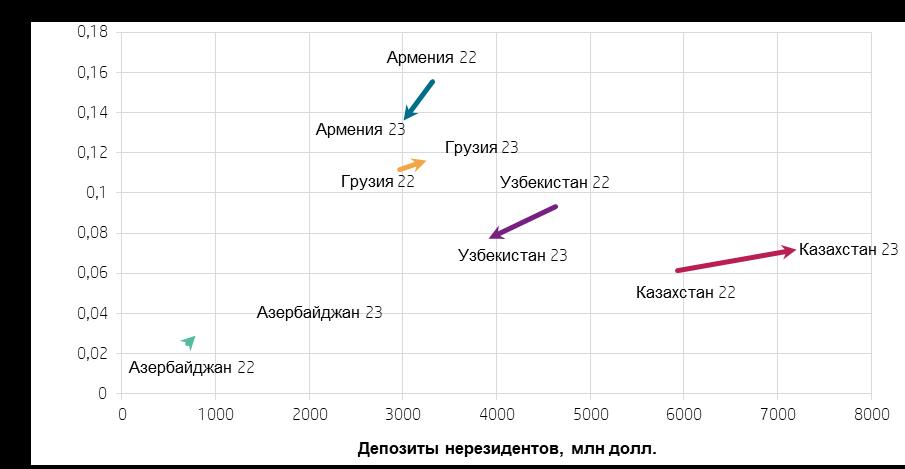

Нормализация притока денежных переводов и депозитов нерезидентов

В 2022 г. российско-украинский конфликт обусловил очень сильный приток депозитов и денежных переводов в страны Центральной Азии и Кавказа и усиление рыночной волатильности.

По нашим оценкам, на долю России в 2022 г. в разных странах региона приходилось от 40% до 80% притока депозитов и денежных переводов нерезидентов.

Мы ожидаем, что объем депозитов нерезидентов в странах Центральной Азии и Кавказа в целом останется стабильным в 2024 г., и поэтому мы не предвидим повышения риска фондирования для банковских секторов региона.

Объем депозитов нерезидентов значительно увеличился в 2022 г.

Но в 2023 г. он сократился и даже наблюдался отток

Источник: S&P Global Ratings.

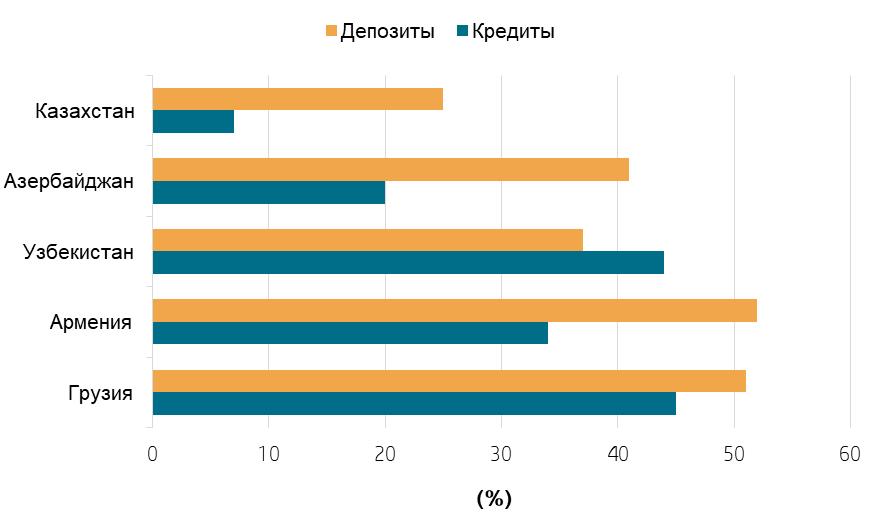

Высокая долларизация свидетельствует о наличии проблем

Высокий уровень долларизации подвергает качество активов банков и их показатели прибыльности и капитализации рискам волатильности обменного курса. Мы ожидаем сохранения повышенного валютного риска и ограниченного прогресса в снижении высокого уровня долларизации в 2024 г. Это может привести к росту кредитных рисков и рисков, связанных с фондированием, для банков, а также к давлению на капитал в случае изменения обменного курса.

Доля кредитов и депозитов в иностранной валюте, % общего объема кредитов и депозитов, на конец 2023 г. (оценка)

Источник: S&P Global Ratings.

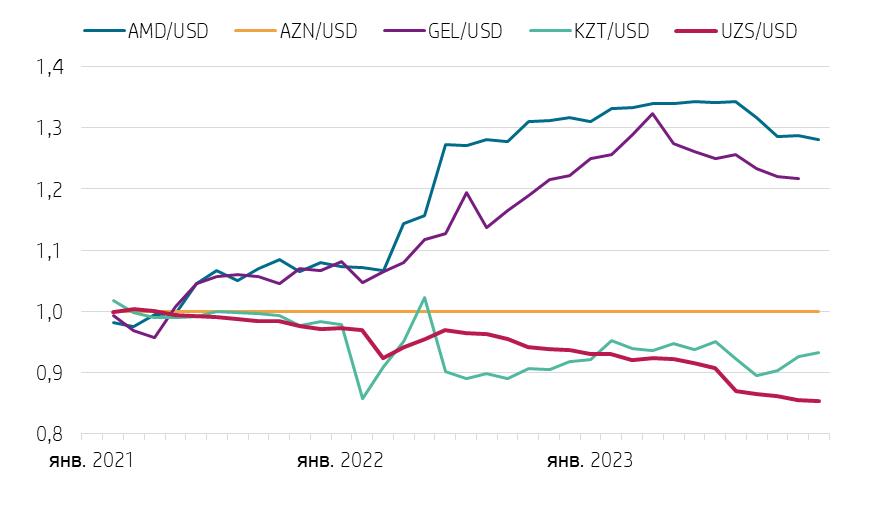

Динамика обменного курса национальных валют по отношению к доллару США

Курс грузинского лари и армянского драма укрепился больше, чем казахского тенге, а узбекистанский сум ослаб в 2022-2023 гг., курс азербайджанского маната привязан к долл. США

Источники: S&P Global Rating, Bloomberg.

Быстрый рост кредитования: плюсы и минусы

Высокий рост объемов кредитования в регионе в основном обусловлен ростом розничного кредитования, поддерживающим прибыльность банков, но способным привести к снижению качества активов.

Мы считаем, что динамика цен на жилье не представляет существенного риска для банковских секторов региона, за исключением Грузии и Армении. Ипотечное кредитование в других странах региона поддерживается государственными программами в местной валюте и высокими стандартами андеррайтинга, обеспечивающими улучшение показателей по ипотечным кредитам.

Быстро растущий объем необеспеченных потребительских кредитов вызывает особую озабоченность с учётом более высокого риска, связанного с этими кредитами.

Мы ожидаем дальнейшего ужесточения регулирования розничного кредитования и более пристального внимания регулятора к этому сегменту, что, вероятно, приведет к снижению темпов выдачи новых потребительских кредитов.

Рост объемов кредитования останется высоким в 2024 г.

п – прогноз. Источник: S&P Global Ratings.

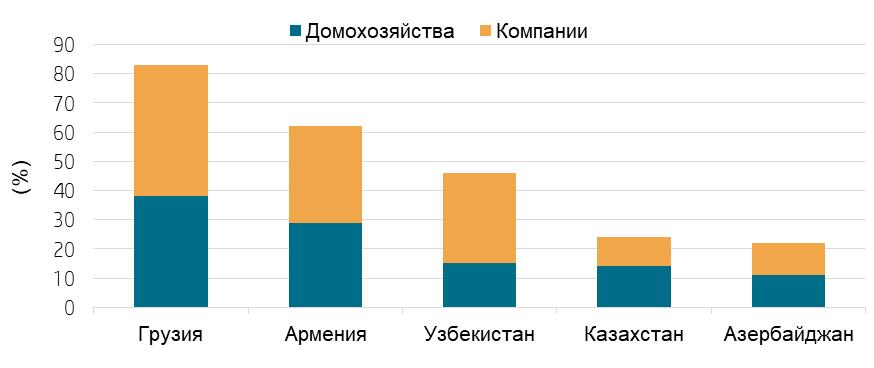

Задолженность домохозяйств и корпораций остается низкой в международном контексте, % ВВП, по данным на 2023 г. (оценка)

Источник: S&P Global Ratings.

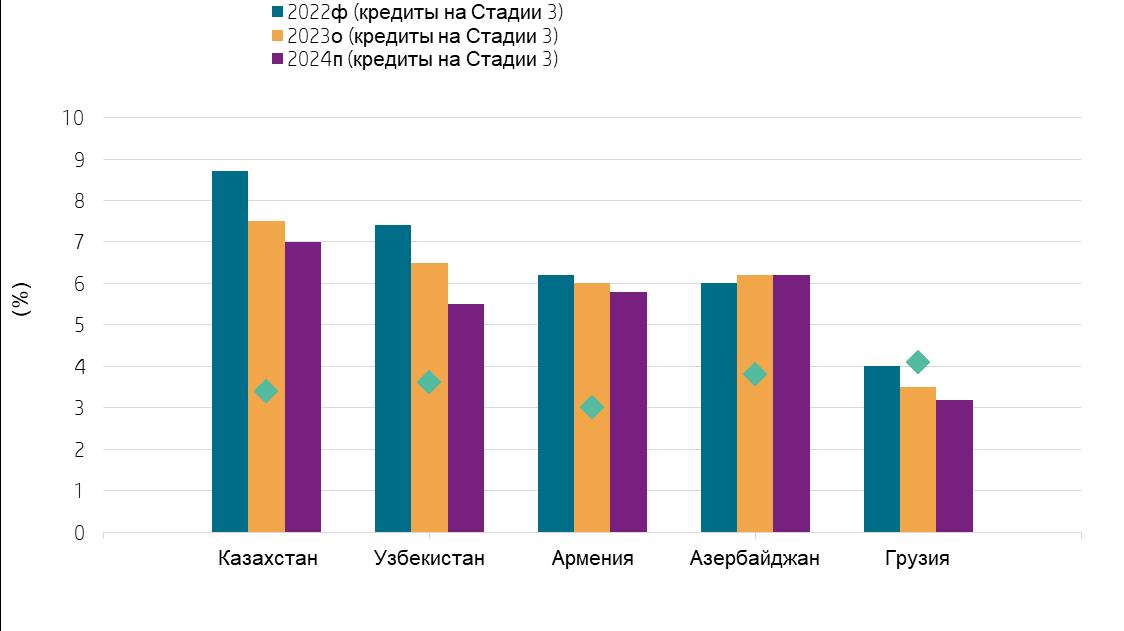

Качество активов будет оставаться в целом стабильным

Стабильное качество активов будет поддерживаться благоприятной макроэкономической средой, в то время как расхождение показателей самых сильных и самых слабых банков сохранится.

Банки, демонстрировавшие активный рост, особенно в более рискованных сегментах, таких как необеспеченное потребительское кредитование, а также государственные банки, участвующие в масштабных программах директивного кредитования, и банки с менее эффективными системами андеррайтинга и управления рисками, вероятно, столкнутся с ухудшением качества активов в сравнении с показателями сопоставимых банков.

Расхождение данных по объему проблемных кредитов в отчетности, составляемой в соответствии с национальными стандартами бухгалтерского учета и международными стандартами финансовой отчетности, вероятно, сохранится на большинстве рынков региона. Это несколько искажает реальную ситуацию с качеством активов на этих рынках.

Доля кредитов с характеристиками Стадии 3 в банковском секторе

Ф – фактическое значение. о – оценка. п – прогноз. Источник: S&P Global Ratings.

Показатели рентабельности возвращаются к уровням до 2022 г.

Сильный рост кредитования будет способствовать росту доходов, в то время как чистый процентный доход останется основным их источником.

Мы ожидаем снижения исключительно высокого роста комиссионных доходов, наблюдавшегося в 2022-2023 гг., по мере сокращения объема валютных операций с нерезидентами. Рост кредитования малого и среднего бизнеса и розничного кредитования будет способствовать росту комиссионных доходов, сопоставимому с показателями до 2022 г.

Стабильное качество активов обусловит нормализацию стоимости риска.

Хотя инвестиции в цифровизацию, автоматизацию и кибербезопасность имеют решающее значение для обеспечения способности банков эффективно реагировать на быстро меняющиеся потребности клиентов, действие мер по оптимизации затрат, вероятно, будет заметно только в долгосрочной перспективе.

Мы ожидаем нормализации показателей прибыльности после чрезвычайно высокого уровня в 2022-2023 гг.

Рентабельность скорректированного капитала (ROAE)

ф – фактическое значение. о – оценка. п – прогноз. Источник: S&P Global Ratings.

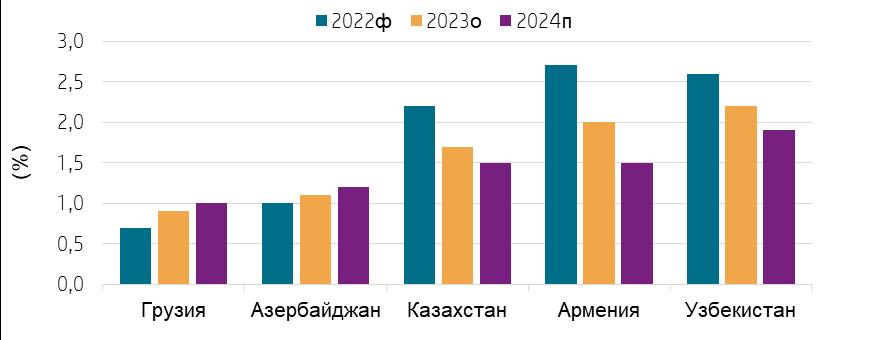

Стоимость риска нормализуется в среднем на уровне 1,5%

Это отражает наши ожидания того, что геополитическая напряженность не будет усиливаться

ф – фактическое значение. о – оценка. п – прогноз. Источник: S&P Global Ratings.

Показатели капитализации будут оставаться в целом стабильными

Более крупные банки и банки, занимающие более устойчивые позиции, имеют больше возможностей для продолжения наращивания объемов кредитования и регулярной выплаты дивидендов акционерам, в то время как меньшие банки зависят от вливаний капитала со стороны акционеров для финансирования своего роста.

Капитал банков в основном состоит из капитала первого уровня, поскольку использование гибридных инструментов капитала ограничено. В среднем мы ожидаем умеренных или адекватных показателей капитализации банков в регионе.

Показатели капитализации, отраженные в отчетности в соответствии с национальными нормативными требованиями, выше, чем рассчитываемые нами оценочные коэффициенты RAC, из-за различий в расчете риск-весов и классификации капитала 2-го уровня.

По прогнозам S&P на 2024 г., коэффициенты капитала, скорректированного с учетом риска (RAC), банков региона в основном останутся умеренными/адекватными, что является нейтральным рейтинговым фактором.

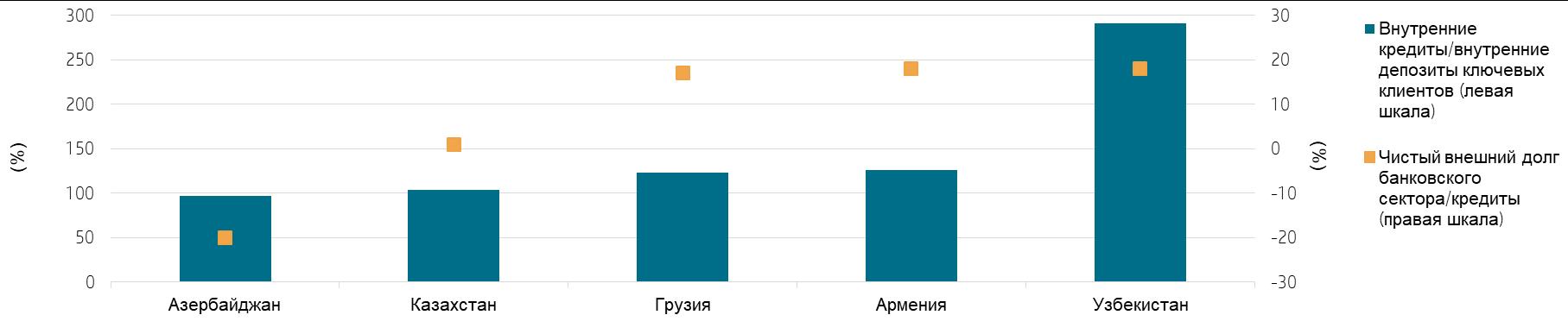

Стабильная база депозитов поддерживает показатели фондирования

Внутренние депозиты, государственное финансирование и финансирование со стороны международных финансовых организаций будут оставаться основными источниками финансирования банковского сектора региона, и благоприятная макроэкономическая ситуация будет способствовать росту этих источников финансирования.

Мы не предвидим рисков, связанных с депозитами нерезидентов, поскольку ожидаем, что они, скорее всего, останутся стабильными, и их доля в общем фондировании будет составлять около 10% в среднем по региону.

Объемы выпуска еврооблигаций, вероятно, будут несущественными, поскольку внешнее финансирование остается довольно дорогим для банков развивающихся рынков.

Показатели фондирования банков По данным на конец 2023 г. (оценка)

Источник: S&P Global Ratings.

Развивающееся регулирование и менее предсказуемый процесс принятия решений

По нашему мнению, Грузия и, в меньшей степени, Армения демонстрируют более эффективное банковское регулирование и надзор, чем другие страны региона.

Мы считаем, что банковское регулирование и надзор в Азербайджане, Казахстане и Узбекистане не соответствуют стандартам, применяемым на развитых рынках. Действия регуляторов иногда были непрозрачными и непредсказуемыми, и не всегда своевременными для предотвращения агрессивного принятия рисков банками в прошлом. Мы отмечаем постепенное улучшение качества регулирования и надзора в регионе, однако странам еще потребуется время для внедрения передовых практик и улучшения регулирования банковского сектора до уровня, сопоставимого с тем, что наблюдается у развитых стран.

Отсутствие прогресса в урегулировании проблемной задолженности в течение долгого времени и фактическое нарушение регулятивных требований к достаточности капитала привели к отзыву лицензии ОАО «Муганбанк» в Азербайджане в 2023 г. и ЧАКБ «Туркистон» и АКБ «Нi-ТЕСН Bank» в Узбекистане в 2022 г. Это говорит о недостатках в надзорных практиках и их невысокой предсказуемости и прозрачности.

В 2023 г. регуляторы в регионе приняли ряд мер, направленных на ограничение рисков в банковском секторе, в том числе ввели ежегодные проверки качества активов банковского сектора в Казахстане; повысили стандарты корпоративного управления и раскрытия информации в Азербайджане; постепенно ужесточают требования к кредитованию в ответ на быстрый рост розничного кредитования, в частности автокредитования, в Узбекистане.

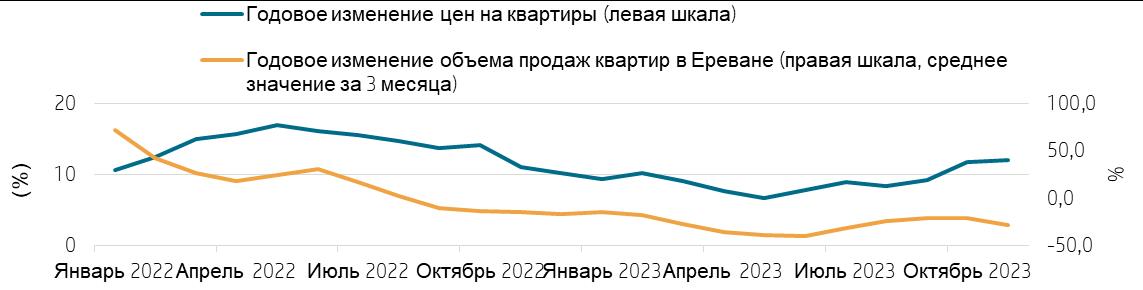

Республика Армения: темпы роста ипотечного кредитования снижаются

Основные факторы, влияющие на уровень рейтингов:

Высокие операционные показатели армянских банков в 2022-2023 гг. позволили им создать буферы капитала и противостоять давлению на качество активов.

Сохраняющиеся высокие темпы роста ипотечного кредитования (23% в 2023 г. в годовом выражении), поддерживаемые налоговыми льготами, сдерживают долларизацию кредитных портфелей на низком уровне, хотя это и приводит к росту цен на недвижимость и большему финансированию строительства.

Прогнозы:

Отмена налоговых льгот по ипотеке, вероятно, приведет к замедлению темпов роста ипотечного кредитования с 2025 г. Тем не менее более мягкая денежно-кредитная политика, вероятно, обусловит сокращение спроса на заимствования в иностранной валюте. В результате уровень долларизации банковской системы останется относительно низким.

Цены на квартиры в столице Армении Ереване резко выросли во втором полугодии 2023 г., несмотря на снижение объема продаж

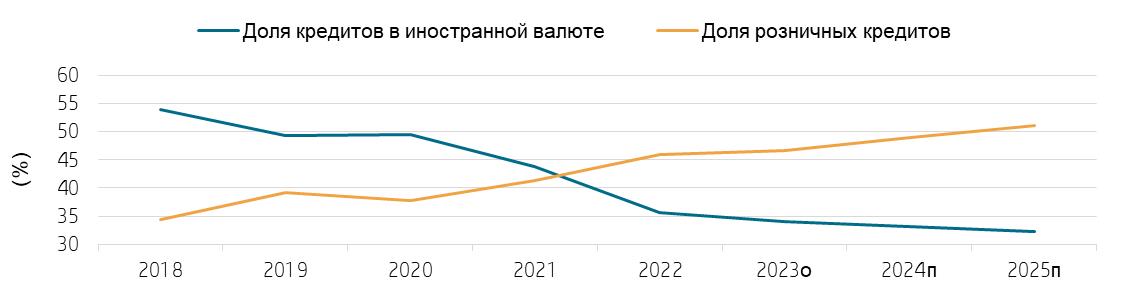

Доля кредитов в иностранной валюте, скорее всего, будет оставаться стабильной по мере роста розничного кредитования

ф – фактическое значение. о – оценка. п – прогноз. Источник: S&P Global Ratings.

Азербайджанская Республика: более низкий рост ВВП, чем в других странах региона

Основные факторы, влияющие на уровень рейтингов:

Преобладание государственных банков и банков, контролируемых представителями правящей элиты, искажает условия конкуренции. На долю трех крупнейших банков, ОАО «Международный Банк Азербайджана» и ОАО «PASHA Bank» и ОАО «Капитал Банк» приходилось 65% активов, 70% депозитов и 48% кредитов банковской системы по данным на конец 2022 г.

Мы считаем, что три этих банка будут занимать более благоприятное положение на рынке, чем другие банки.

Прогнозы (Всемирный банк, 2022 г.):

Позитивное влияние притока мигрантов и капитала и роста депозитов нерезидентов на экономику и банковский сектор Азербайджана, закрывшего свои сухопутные границы в 2020 г. для граждан других стран, по-прежнему будет менее выражено, чем в других странах региона.

Долгосрочное постепенное снижение добычи нефти будет ограничивать среднесрочные перспективы экономического роста Азербайджана.

Грузия: регулятивные изменения могут иметь последствия

Основные факторы, влияющие на уровень рейтингов:

Мы считаем, что институциональная система Грузии эффективнее, чем в других странах региона, и поддерживается более высоким качеством корпоративного управления и большей прозрачностью. В то же время недавние изменения в режиме регулирования могут поставить под угрозу независимость Национального банка Грузии (НБГ).

В июне 2023 г. была создана новая должность первого вице-президента банка, который также возьмет на себя роль управляющего НБГ в периоды, пока эта позиция будет вакантна. Первый вице-президент банка будет иметь значительное влияние на денежно-кредитную политику, и это может привести к чрезмерной концентрации власти.

В сентябре 2023 г. решение НБГ, согласно которому для применения санкций против граждан Грузии требуется постановление суда Грузии, привело к решению трех вице-президентов уйти в отставку, ставивших под сомнение эффективность регуляторного подхода к выполнению санкционных требований.

Прогнозы:

Мы ожидаем, что все грузинские банки будут соблюдать требования международных санкций.

Мы также прогнозируем замедление темпов роста кредитования до 10-12% в 2024 г. вследствие регулятивных мер, ограничивающих объемы розничного кредитования в иностранной валюте.

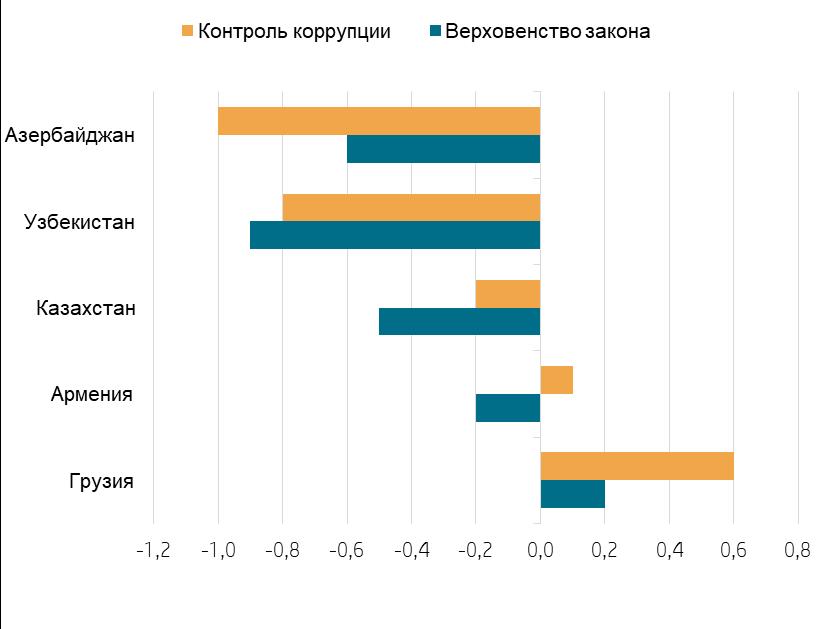

Показатели институциональной системы Грузии на данный момент являются самыми сильными в регионе

Источники: S&P Global Ratings, Всемирный банк, 2022.

Республика Казахстан: сохранение контроля над ростом кредитования

Основные факторы, влияющие на уровень рейтингов:

Снижение объема государственной поддержки будет сдерживать рост ипотечного кредитования в ближайшие два года.

Рост депозитов клиентов не был достаточен для поддержания быстрого роста розничного кредитного портфеля банков. В результате объем обязательств казахстанских домохозяйств, скорее всего, превысит их активы.

Прогнозы:

Мы считаем, что кредитный риск банков на данный момент находится под контролем, а также считаем, что в 2024 г. объемы ипотечных и необеспеченных потребительских кредитов, вероятно, снизятся.

В нашем базовом сценарии мы прогнозируем, что в 2024 г. расходы на резервы на возможные потери по кредитам останутся невысокими и составят 1,3–1,5% среднего кредитного портфеля.

Домохозяйства становятся нетто-кредиторами банковского сектора

Сильный рост розничного кредитования, вероятно, снизится в 2024 г.

ф – фактическое значение. о – оценка. п – прогноз. Источники: S&P Global Ratings, Национальный банк Республики Казахстан.

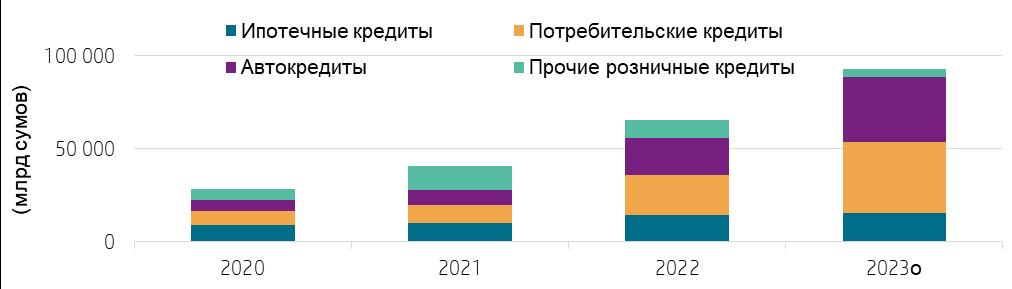

Республика Узбекистан: потребление поддерживает розничное кредитование

Основные факторы, влияющие на уровень рейтингов:

Благоприятная макроэкономическая среда и постепенный рост частного сектора продолжат поддерживать рост корпоративного кредитования, особенно в сегменте малого и среднего бизнеса.

Увеличение численности населения и постепенный рост располагаемых доходов поддерживают потребительский спрос и высокие темпы роста розничного кредитования, в частности в сегменте ипотечных кредитов, автокредитования и необеспеченных потребительских кредитов.

В Узбекистане один из самых низких показателей ВВП на душу населения в регионе, что будет ограничивать темпы роста кредитования.

Прогнозы:

Частные и государственные банки продолжат наращивать объемы розничного кредитования и кредитования малого и среднего бизнеса.

Конкуренция в банковском секторе будет усиливаться, и банки, которые будут больше инвестировать в автоматизацию и цифровизацию, будут иметь больше возможностей для удовлетворения потребностей клиентов.

Регулятор, скорее всего, продолжит ужесточать требования к розничному кредитованию, что будет ограничивать его рост.

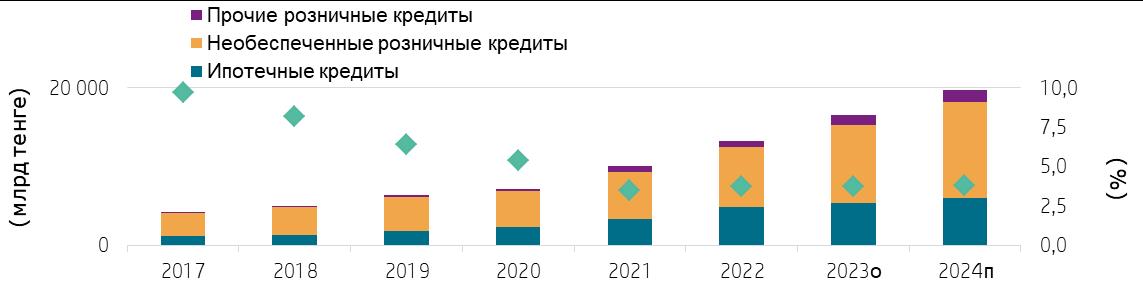

Новые розничные кредиты поддерживают общий рост кредитования

Доля розничных кредитов в общем объеме кредитов стремительно растет

ф – фактическое значение. о – оценка. Источники: S&P Global Ratings, Центральный банк Республики Узбекистан.

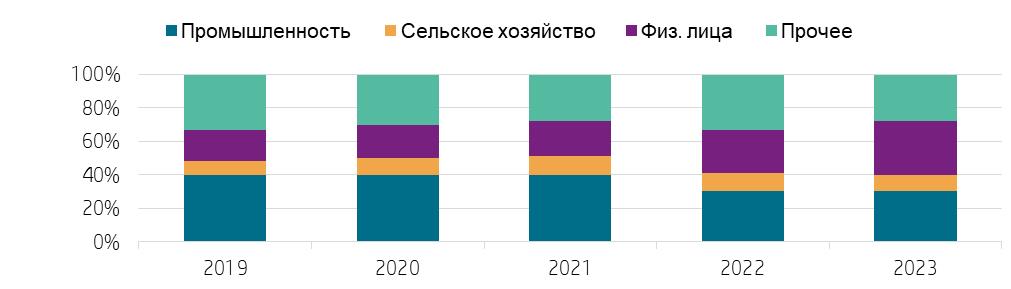

Оценки отраслевых и страновых рисков банковских секторов (BICRA)

Преимущественно стабильные тенденции развития экономических и отраслевых рисков во всех странах региона.

Позитивная тенденция изменения уровня экономического риска в Армении: снижение уровня долларизации обусловливает снижение кредитного риска.

В 2023 г. мы пересмотрели наши оценки BICRA для Азербайджана и Казахстана, переведя их из группы 9 в группу 8 по уровню отраслевых и страновых рисков банковского сектора, что указывает на снижение общего уровня риска в банковских секторах стран региона.

Источник: S&P Global Ratings.

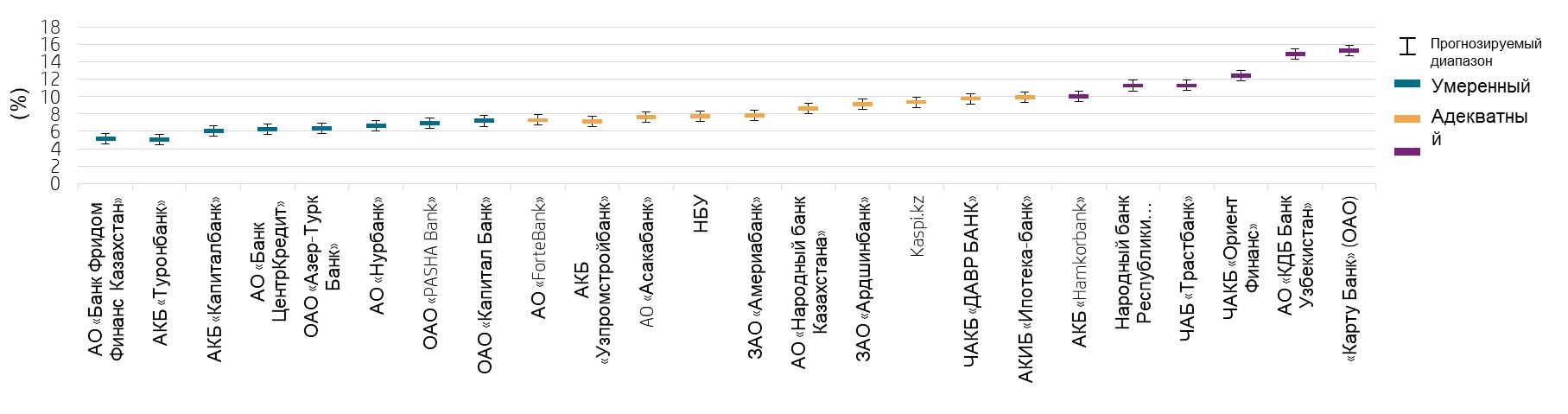

Рейтинговые действия, предпринятые в 2023 г.

|

Повышение рейтинга |

Пересмотр прогноза на «Позитивный» |

||

|

ЗАО «Америабанк» (Армения) |

Позитивное действие по суверенному кредитному рейтингу |

ЗАО «Ардшинбанк» (Армения) |

Улучшение профиля рисков |

|

ОАО «PASHA Bank» (Азербайджан) |

Повышение оценки BICRA Азербайджана |

ОАО «Капитал Банк» (Азербайджан) |

Более благоприятные показатели, чем у сопоставимых банков |

|

АО «Банк ЦентрКредит» (Казахстан) |

Повышение оценки BICRA Казахстана |

«Карту Банк» (ОАО) (Грузия) |

Сокращение объема проблемных кредитов, выданных в прошлые годы |

|

АО «Банк Фридом Финанс Казахстан» (Казахстан) |

Улучшение кредитного профиля группы |

АО «ForteBank» (Казахстан) |

Пересмотр прогноза по суверенному кредитному рейтингу |

|

АКБ «Hamkorbank» (Узбекистан) |

Укрепление показателей капитализации |

||

|

АКБ «Капиталбанк» (Узбекистан) |

Улучшение бизнес-позиции |

||

|

Понижение рейтинга и пересмотр прогноза на «Негативный» |

Отзыв лицензии |

||

|

Акционерный коммерческий Народный банк Республики Узбекистан (Узбекистан) |

Медленное восстановление проблемных кредитов, выданных в прошлые периоды |

ОАО «Муганбанк» (Азербайджан) |

Показатели капитализации на уровне ниже регуляторных требований, банк не демонстрирует надежный и взвешенный подход к ведению операционной деятельности |

|

АО «Банк Фридом Финанс Казахстан» (Казахстан) |

Пересмотр прогноза на «Негативный» ввиду давления по показатели капитала и позицию по риску группы |

||

Авторы: Аннет Эсс, направление «Финансовые институты», заместитель директора; Наталья Яловская, направление «Финансовые институты», директор, ведущий аналитик

Источник: S&P Global Ratings.