Сочетание геополитических и макроэкономических потрясений — войны в Европе, раздробленных энергетических рынков, 40-летней высокой инфляции, повышения процентных ставок, истощения капитала, а также второго по величине стихийного бедствия за всю историю (ураган Ян) внесло значительную волатильность в рынок.

Согласно отчету Howden «Великая перестройка», расхождение темпов роста по классам бизнеса было недавней нормой, поскольку отдельные мини-циклы реагировали с различной степенью чувствительности к потерям и более широким макроэкономическим факторам.

Обзор рынка коммерческого страхования и перестрахования: капитал и глобальные премии

Циклы ценообразования в секторах коммерческого страхования и перестрахования в настоящее время сближаются, что характеризуется замедлением роста цен в целом для первого, хотя и усилением в проблемных областях, и быстрым ускорением (даже смещением) для второго.

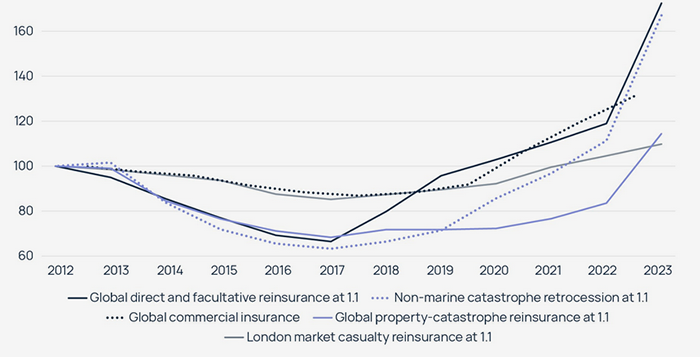

Индекс ценообразования Howden для первичных рынков, рынков перестрахования и ретроцессии – с 2012 по 2023 год

Источник: НОВА

Перестраховочный рынок

Растущее давление на рынке перестрахования, уже заметное во время прошлогоднего цикла продления в середине года, значительно усугубилось ураганом Ян после того, как он обрушился на Флориду как шторм категории 4, укрепив один из самых сложных рынков перестрахования на памяти ныне живущих.

Давление со стороны спроса совпало с серьезным дефицитом емкостей, поскольку поставщики капитала отступили, в то время как другие были готовы только сохранить текущий уровень инвестиций.

Это, в свою очередь, было вызвано значительным обесценением целевого перестраховочного капитала, который резко сократился, поскольку ценные бумаги инвестиционного класса показали худшие результаты за более чем 40 лет.

Исторически сложилось так, что ориентация сектора на высококлассные ценные бумаги с краткосрочной и средней дюрацией укрепила его позицию по капиталу в эпоху сверхмягкой денежно-кредитной политики.

Перестраховщики теперь должны ориентироваться в условиях растущих инфляционных ожиданий и более высоких процентных ставок, что привело к снижению стоимости активов по текущим рыночным ценам.

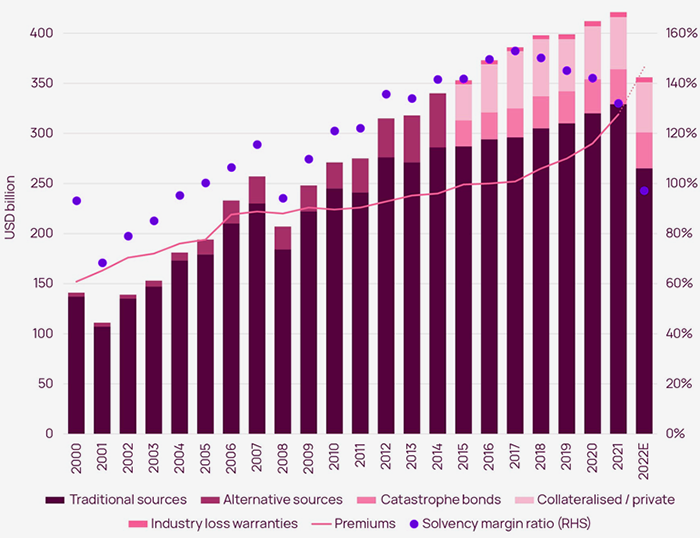

Оценки Howden общего выделенного перестраховочного капитала изменились по отношению к валовым перестраховочным премиям, зарегистрированным с начала века.

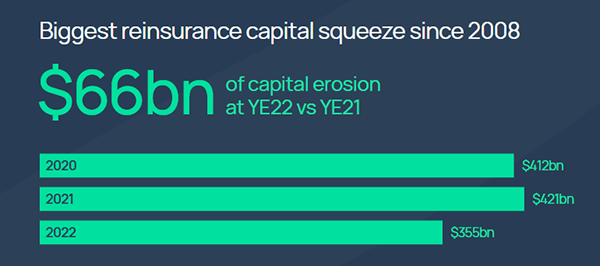

Снижение капитала на 15,7% до $355 млрд на конец 2022 г., первое полное годовое снижение с 2008 г., вместе со значительно более высокими премиями привело к тому, что коэффициент маржи платежеспособности сектора (капитал, разделенный на премии) стал ниже 100%, уровня, который в последний раз фиксировался во время глобального финансового кризиса.

Источник: НОВА

Это также сделало некоторых перестраховщиков более уязвимыми перед рисками ликвидности и кредитными рисками в период повышенной неопределенности требований.

Сектор перестрахования достиг одновременно вековых и циклических переломных моментов. Он испытывает устойчивые, повышенные потери и риск войны как раз в тот момент, когда мировая экономика выходит из «большой умеренности» процентных ставок и волатильности цен на активы, констатирует Дэвид Фландро, руководитель отдела аналитики, Howden

Сопутствующее увеличение стоимости капитала перестраховщиков лежит в основе более высоких ставок в режиме онлайн, более низких уровней емкости и стесненных условий.

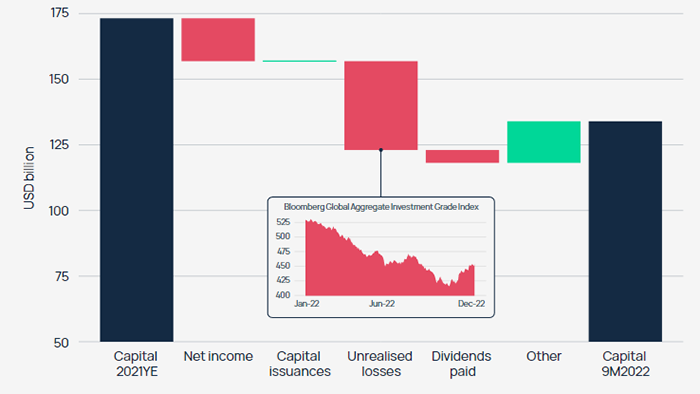

Компоненты снижения капитала для перестраховочного композита Howden – с конца 2021 г. до 3 кв. 2022 г.

Источник: НОВА

В последний раз мы видели такой уровень перемещения капитала во время мирового финансового кризиса 2008-2009 годов. В то же время в этом секторе наблюдается самый резкий циклический рост цен с 2001-2006 годов, если не раньше.

Выделенный перестраховочный капитал и глобальные валовые перестраховочные премии (все линии) – с 2000 по 2022 год

Источник: НОВА

Мировой рынок коммерческого страхования

Цены по большинству направлений коммерческого страхования продолжали расти в 2022 году, пятом году рыночного цикла ужесточения. Надежды покупателей на возвращение к более мягким условиям были осложнены многолетними максимумами инфляции и значительными потерями от урагана Ян.

Цикл коммерческого ценообразования начался в 2018 году со снижения аппетита к андеррайтингу, что само по себе является реакцией на слабые результаты и волатильность доходов.

С тех пор доходность значительно улучшилась, несмотря на исключительные рыночные потери в этом десятилетии и обесценение отраслевого капитала в 2022 году.

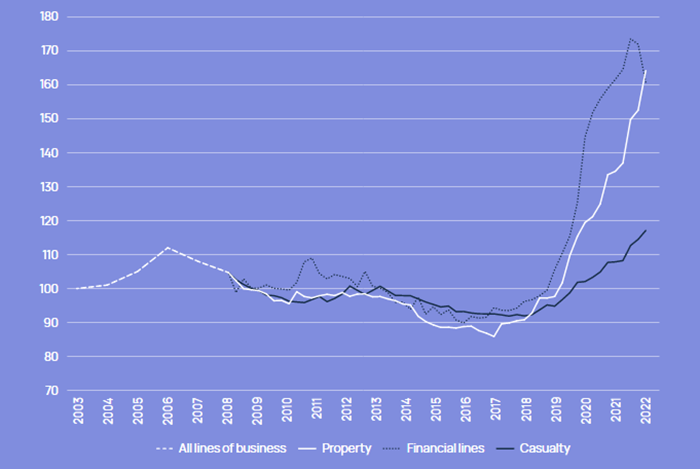

Мировой индекс цен на коммерческое страхование с 2003 по 2022 год

Источник: НОВА

Хотя цены в целом продолжают расти на индексированной основе, ежегодные приросты начали уменьшаться. Рост ставок коммерческого страхования в среднем составил 9,8% в годовом исчислении в течение первых трех кварталов 2022 года, что ниже 12,5%, зарегистрированных за весь 2021 год.

В большинстве областей в 2022 году продолжался рост ставки на ставку, а в некоторых направлениях даже нарушилась тенденция к сокращению, что привело к ускорению роста.

С другой стороны, сильная конкуренция по финансовым направлениям привела к тому, что цены сначала были умеренными, а затем снизились к концу года. Классы с самым высоким ростом цен включали имущество, подверженность киберугрозам и стихийным бедствиям, в то время как надбавки на компенсацию работникам и директорам и должностным лицам (D&O) подвергались меньшему давлению и даже было зарегистрировано снижение в некоторых регионах.

Жесткий рынок перестрахования и более высокая стоимость финансирования, не говоря уже о непрерывной шестилетней череде убытков от катастроф выше среднего, означают, что стоимость капитала страховщиков увеличивается.

Покупатели могут ожидать аналогичной раздвоенной динамики в 2023 году с очагами стресса в таких областях, как недвижимость и другие рынки, на которые повлиял неблагоприятный опыт убытков, и рост инфляции требований, контрастирующий с изобилием емкостей в других местах, поскольку страховщики надеются на рост в тех направлениях, где показатели сильны.

Коммерческий рынок имеет хорошие возможности для навигации в этой среде. Страховой рост после 20 последовательных кварталов роста цен является существенным, и дельта между ценой и стоимостью убытков по коммерческим портфелям остается в пользу страховщиков. Спрос на защиту по-прежнему высок, и, что особенно важно, более высокая доходность инвестиций приведет к увеличению доходов по мере нормализации процентных ставок.

Глобальные премии по общему страхованию с 2000 по 2022 год

Источник: Howden, Swiss Re.

Жизнеспособность дополнительного ужесточения необходимо сопоставлять с опасностью того, что предприятия покупают меньшую защиту и сохраняют больший риск после четырехлетнего повышения совокупных ставок и дополнительных затрат в других местах, не в последнюю очередь на энергию.

Для всех проблем, с которыми сталкиваются покупатели коммерческого страхования, возможности доступны по мере того, как все больше пере/страховщиков переключаются с восстановления на рост. Это дисциплинированные игры, предназначенные для использования среды с укрепляющейся ставкой, а конкуренция создает возможности.

Поскольку ландшафт рисков претерпевает структурные изменения, а инфляция требует тщательной корректировки лимитов для обеспечения более высоких страховых сумм, дифференцированные рекомендации и творческие решения по управлению рисками могут иметь решающее значение.

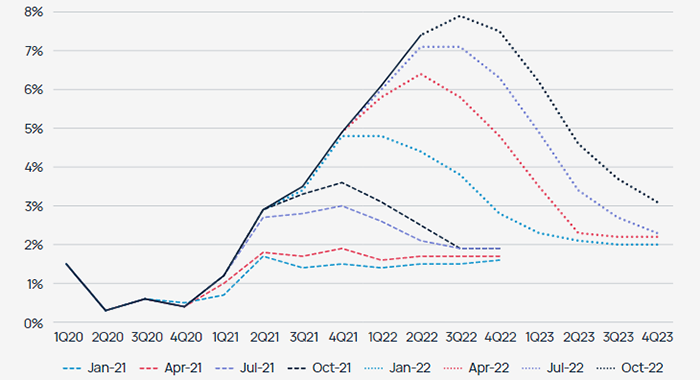

Прогнозы общей инфляции в странах с развитой экономикой с 1 кв. 2020 г. по 4 кв. 2023 г.

Продление перестрахования с 1 января 2023 г.

Все факторы объединились, чтобы создать крайне трудные и сложные продления перестрахования 1 января 2023 года. Структуры и условия покрытия были в центре переговоров в этом году при обсуждении имущественных катастроф на фоне признания всеми сторонами того, что цены значительно вырастут.

Переизданные твердые условия заказа, неодновременные условия и диверсификация играют с использованием спроса на катастрофические еикости как способ улучшить доступ и маржу для бизнеса, не связанного с недвижимостью, отражая меняющиеся рыночные условия.

Прямое и факультативное перестрахование

Даже в очень сложных текущих условиях рынок прямого и факультативного перестрахования (D&F) продемонстрировал уверенный рост в 2022 г. и продолжал поддерживать клиентов, продлевающих программы по состоянию на 1 января 2023 г. Повышенный спрос на покрытие катастроф D&F, вызванный инфляцией и ростом застрахованных оценок на первоначальный бизнес, сопутствующие требования по увеличению лимитов перестрахования и уменьшению возможностей ретроцессии — все это добавилось к существовавшему ранее давлению на предложение и ценообразование.

Шесть последовательных лет значительного повышения ставок D&F с заметным ускорением на 45% в 2023 году привели к кумулятивному увеличению более чем на 160% с 2017 года, что позволило поднять уровни цен выше тех, которые были зафиксированы после урагана Катрина в 2006 году.

За это время базовый рынок выиграл от еще более существенного ценового попутного ветра.

Рынок D&F на 1 января 2023 года был устойчивым, учитывая сложные условия для продления. Емкость по-прежнему была доступна по правильной цене и на нужном уровне, а это означало, что большинство размещений было завершено к концу года. Это свидетельствует о том, что рынок D&F снова отличился, найдя возможности для увеличения бизнес-потока, демонстрируя при этом навыки андеррайтинга и показывая хорошие результаты.

Инвестиции в таланты необходимы для предоставления объединенных услуг клиентам, которых они ожидают в текущем рыночном цикле, Брэдли Мальтезе, генеральный директор Howden RE.

Howden поставила перед собой задачу обеспечить наличие наилучших возможных команд специалистов — команд, в которых молодежь и инновации сочетаются со стажем работы и опытом, — и в связи с неизбежным союзом между Howden RE и TigerRisk мы с нетерпением ждем дальнейшего повышения планки в 2023 году.

Ретроцессия

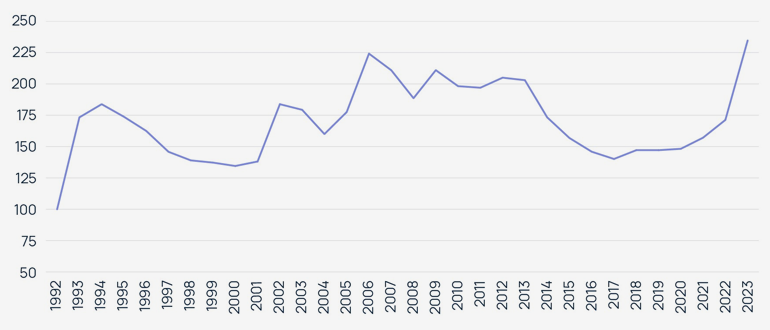

Воздействие урагана Ян на уже нарушенный рынок ретроцессии означало, что значительная часть обеспеченного ретроцессионного капитала оказалась связанной при продлении с 1 января 2023 года.

Скорректированные на риск ретроцессии коэффициенты превышения убытков в режиме реального времени выросли в среднем на 50% на 1 января 2023 года с диапазоном от 20% до 90%.

После значительного восстановления агрегированных покрытий и нижних слоев при предыдущих обновлениях по состоянию на 1 января 2023 года также было зафиксировано двузначное увеличение для слоев, находящихся выше, что свидетельствует об острой нехватке предложения на рынке.

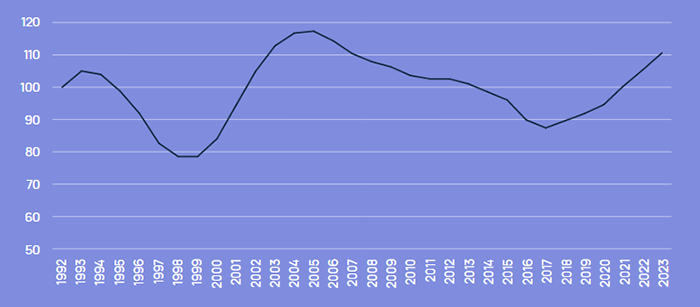

Индекс Howden с поправкой на риск неморских ретроцессионных катастроф в реальном времени с 1992 по 2023 год

Источник: НОВА

Некоторые поставщики капитала искали возможности распределения в преддверии обновления, но не на уровне или обязательствах, достаточных для устранения пробелов в предложении. Связанный капитал из-за урагана Ян, наряду с сокращением лимитов распределения из-за плохой работы на рынках акций и облигаций, привел к сокращению притока капитала на рынок катастрофических облигаций.

В результате количество новых выпусков сократилось, спреды значительно расширились, размеры транзакций сократились, а условия ужесточились в 4 квартале 2022 года.

Цены расширялись по всей кривой, увеличившись примерно на 50% по сравнению с первой половиной 2022 года и на 70–120% по сравнению с уровнями 2021 года.

Тем не менее, рынок катастрофических облигаций продолжает оставаться предпочтительным продуктом ILS из-за ликвидности, предоставляемой инвесторам, о чем свидетельствуют одиннадцать сделок в четвертом квартале, что позволило привлечь примерно $1,5 млрд в виде емкостей передачи рисков на основе рынков капитала.

Активность на рынке страховых гарантий от убытков (ILW) возросла, так как арендаторы стремились обеспечить емкость, несмотря на исторически высокие цены (до 70% в среднем в декабре для ветра и землетрясений в США) и более высокие триггеры вложения (большинство сделок превышали $60 млрд).

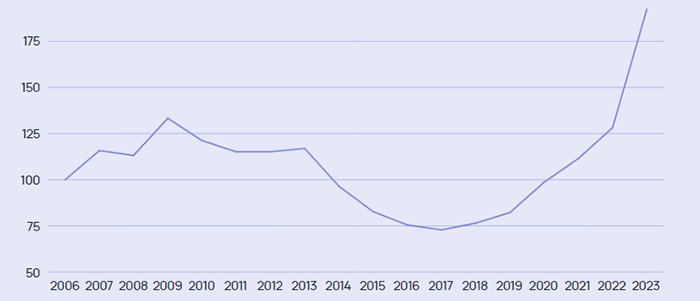

Перестрахование недвижимости от катастроф

Поздние или неполные ретроцессионные размещения означали, что перестраховщики на случай имущественных катастроф имели меньше ясности, чем обычно, в отношении своих чистых позиций, когда предлагали линии продления на 1 января 2023 года. Глобальный индекс Howden с поправкой на риск имущественных катастроф вырос в среднем на 37% на 1 января 2023 года. Это значительно выше, чем 9%, зарегистрированные в прошлом году, и знаменует собой самый большой годовой прирост с 1992 года.

Глобальный онлайн-индекс скорости имущественных катастроф Howden с поправкой на риск - с 1992 по 2023 год

Источник: НОВА

После урагана Бернд в 2021 году европейский рынок понес дальнейшие катастрофические потери в 2022 году, включая дорогостоящие ураганы в ЕС в начале года и исторические грады во Франции летом.

Сильный спрос на дополнительные лимиты для противодействия инфляции в сочетании с некоторым сокращением расходов со стороны действующих перестраховщиков создавал сложные условия для покупателей, что часто приводило к более высоким точкам привязки, более строгим условиям, платному восстановлению и значительному увеличению ставок — в среднем на 30%, но значительно выше для программ с убытками.

Тем не менее, емкости было достаточно, чтобы заключить большинство сделок, особенно для заказчиков, способных продемонстрировать высокие результаты и / или использовать давние отношения.

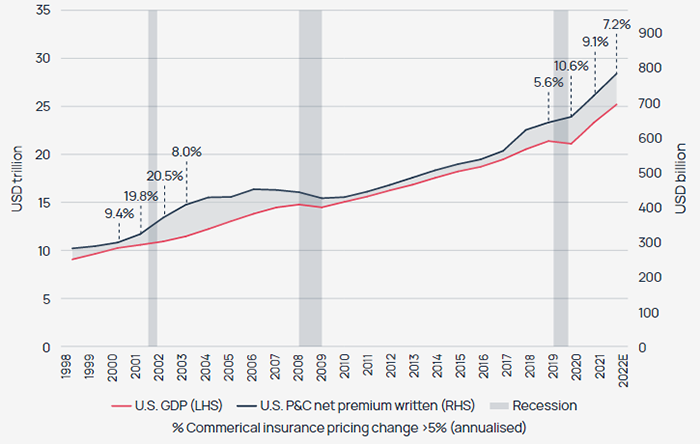

ВВП США по сравнению со страховыми премиями P&C - с 1998 по 2022 год

Источник: Howden, Бюро экономического анализа США, S&P Global Intelligence, CIAB.

Продление было более проблематичным в Соединенных Штатах, где средняя ставка онлайн увеличилась на 50%, отражая крайне напряженную ситуацию на рынке, которая стала еще более напряженной после исторического ущерба от урагана Ян.

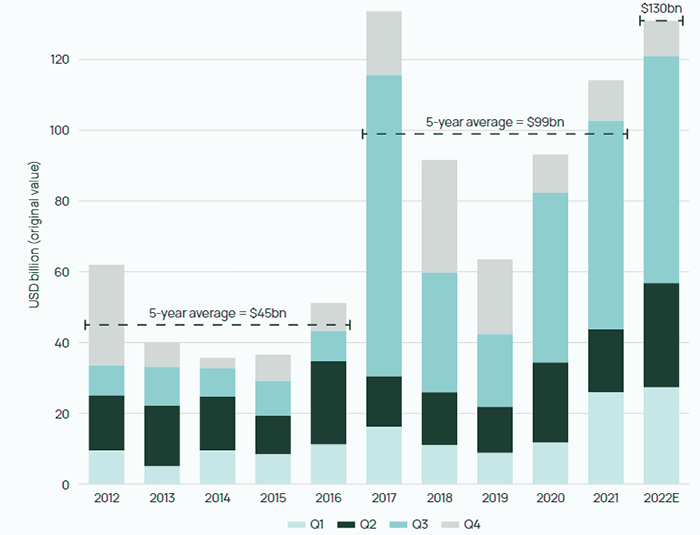

Глобальные застрахованные убытки от катастроф по кварталам с 2012 по 2022 год

Источник: НОВА

С точки зрения ценообразования это обычно приводит к среднему двузначному увеличению в зависимости от производительности и убытков. Не менее важные изменения были внесены в условия, определения событий и объем покрытия, поскольку перестраховщики стремились снизить волатильность доходов после необычного сочетания крупных убытков. Там, где требования перестраховщиков не выполнялись, участие часто сокращалось, а некоторые слои оставались незаполненными.

Увеличение спроса совпало с ограничениями предложения, что привело к самому сложному обновлению в США за последние десятилетия. Некоторым покупателям не удалось заполнить свои программы, и более распространенным было покрытие поименованных рисков. В результате некоторые страховщики прибегли к покрытию недостачи. Результатом стало самое большое изменение ставок онлайн с 2006 года. Нехватка емкостей для нижних уровней означала, что клиенты были вынуждены удерживать больше.

Перестрахование от несчастных случаев

Динамика предложения перестрахования от несчастных случаев, чему способствовали стратегии диверсификации перестраховщиков, оставалась стабильной на протяжении всего 2022 года и вплоть до продления с 1 января 2023 года.

Перестраховщики, занимающиеся страхованием от несчастных случаев, выиграли от длительного периода совокупного повышения цен на первоначальный бизнес, даже если в прошлом году они были умеренными. Инвестиционные портфели также скоро принесут более высокую доходность по мере роста процентных ставок.

Тем не менее, с 1 января 2023 года сроки продления от несчастных случаев были ужесточены. Перестрахование эксцедента убытков от несчастных случаев на лондонском рынке, включая корректировки на изменения риска и влияние инфляции, выросло в среднем на 5% на 1 января 2023 года.

Индекс Howden ставки перестрахования с поправкой на риск несчастных случаев на лондонском рынке с 1992 по 2023 год

Источник: НОВА

Перестраховщики сослались на растущую инфляцию и перспективу более серьезных претензий в связи с повышением. Результаты были аналогичны результатам, зарегистрированным в прошлом году (где соответствующая точка данных была + 5%), о чем свидетельствуют высокий спрос и достаточное предложение.

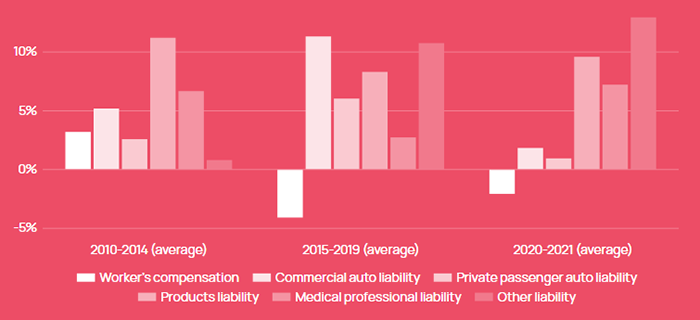

Изменение в годовом исчислении понесенных убытков для отдельных линий длинного хвоста в США - с 2010 по 2021 год.

Источник: Howden, Национальная ассоциация уполномоченных по страхованию.

В 2020 году произошло резкое снижение частоты долгосрочных претензий из-за COVID со значительным снижением понесенных убытков по всем направлениям, только для почти полного разворота в прошлом году, в результате чего средние значения за 2020–2021 годы приблизились к допандемическим уровням. Результаты по компенсации работникам продолжают оставаться положительными, чему способствуют благоприятный опыт рассмотрения претензий и изменение моделей поведения работников.

Перспективы перестрахования на 2023 год

Мир стал более рискованным. Последствия COVID — огромные фискальные и монетарные стимулы, ограничения предложения и высокое долговое бремя — столкнулись с разрушительными последствиями российско-украинского военного конфликта, что привело к серьезной перестройке, характеризующейся структурно более высокой инфляцией, ростом процентных ставок, повышенным риском рецессии, повышенными угрозами безопасности и ускоренной деглобализацией.

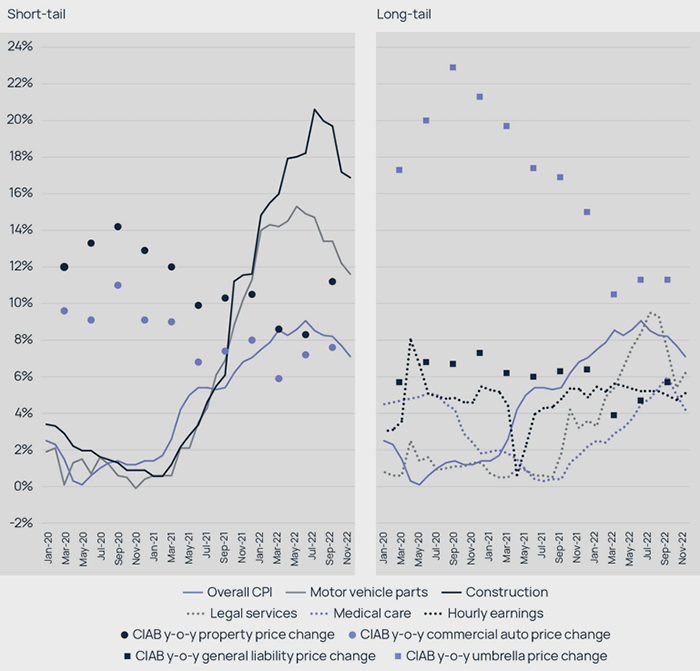

ИПЦ США для категорий, относящихся к краткосрочным обязательствам и обязательствам, по сравнению с изменением цен в годовом исчислении с 1 кв. 2020 г. по 4 кв. 2022 г.

Источник: Howden, BLS, CIAB.

Этот фон имеет важные последствия для рынка (пере)страхования. То, как инфляция будет развиваться в течение следующего года или двух, будет ключевым фактором, влияющим на спрос и инфляцию потерь. На рисунке показано, что рост инфляции в 2022 году больше всего повлиял на такие короткие хвосты, как недвижимость и автомобили.

До сих пор линии с длинным хвостом подвергались меньшему влиянию, хотя в 2023 году вопрос о достаточности резервов станет предметом пристального внимания, если инфляция проникнет в основные части экономики и закрепится.

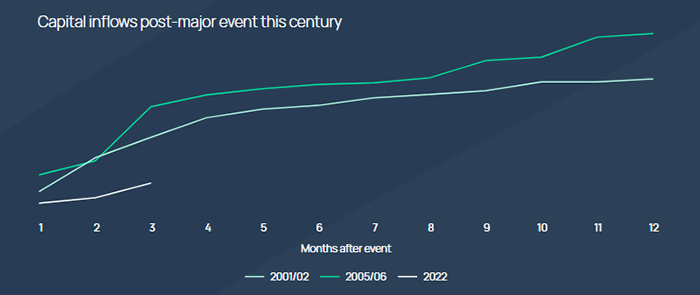

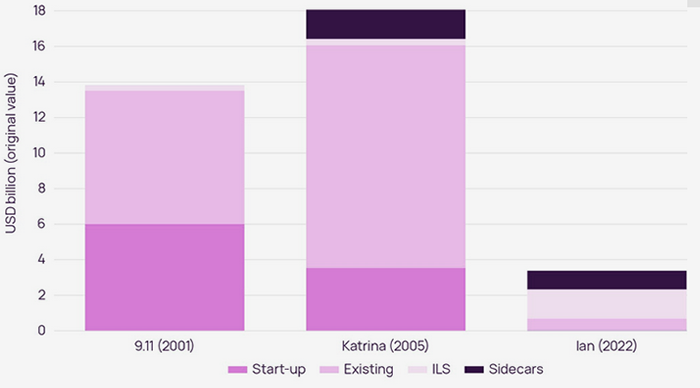

Объявленный приток капитала, ведущий к продлению с 1 января — 2022 г. по сравнению с 2005 и 2001 гг.

Источник: Howden, S&P, Artemis.

Макроэкономика также имеет решающее значение для притока капитала. Сектор (пере)страхования ранее привлекал значительные суммы капиталовложений после шоковых событий, чтобы компенсировать потерю емкости и использовать сопутствующие возможности ценообразования.

Хотя в прошлом году приток значительно замедлился, особенно по сравнению с предыдущими годами с большими убытками, высокая потенциальная доходность, предлагаемая в 2023 году, может вскоре привлечь капитал обратно на рынок.

Высвобождение потенциала для поиска решений для быстро меняющихся рисков, которые могут вскоре перерасти капитальную базу сектора, будет иметь решающее значение для поддержания актуальности и предоставления клиентам покрытия, которое соответствует их потребностям.

Это особенно актуально для 2023 года, учитывая значительные макроэкономические и отраслевые показатели.

АВТОРЫ: Джулиан Аловизи — руководитель отдела исследований Howden, Дэвид Фландро — руководитель отдела аналитики Howden, Мишель То — руководитель отдела бизнес-аналитики — исполнительный директор Howden Tiger.

Перевод с англ. подготовлен порталом Allinsurance.kz