Продолжающееся замедление китайской экономики демонстрирует коллизию между краткосрочным ростом и долгосрочным экономическим процветанием, с которой столкнулись китайские власти, говорится в новом исследовании международной страховой компании Euler Hermes (входит в Группу Allianz).

Со второй половины 2020 года в Китае вновь подчеркивалась цель создания в долгосрочной перспективе более устойчивой модели роста за счет стратегии так называемой «двойной циркуляции» и программы «общего процветания». Но последующее жесткое регулирование негативно повлияло на уровень уверенности частного сектора и на внутренний спрос во второй половине 2021 года. В краткосрочной перспективе упор на «общность» усилий, по-видимому, ставит под угрозу «процветание», и «внутренняя циркуляция» (под которой подразумевается увеличение внутреннего спроса и снижение зависимости от иностранных ресурсов) находится под давлением, в то время как «международная циркуляция» (сохранение доли Китая на экспортных рынках и либерализация потоков капитала) успешно продвигается.

Кроме того, экономика переживает неровное начало 2022 года из-за строгой стратегии «нулевого Covid», применяемой для борьбы с новыми вспышками Covid-19, а также из-за временных факторов, таких как закрытие фабрик в преддверии китайского Нового года и ограничение производства для снижения загрязненности воздуха во время зимних Олимпийских игр. Данные за январь показывают, что рост деловой активности замедлился: снижение почти всех основных индексов в опросах PMI свидетельствует о том, что секторы производства, услуг и строительства пострадали от сочетания санитарно-эпидемиологических и сезонных факторов.

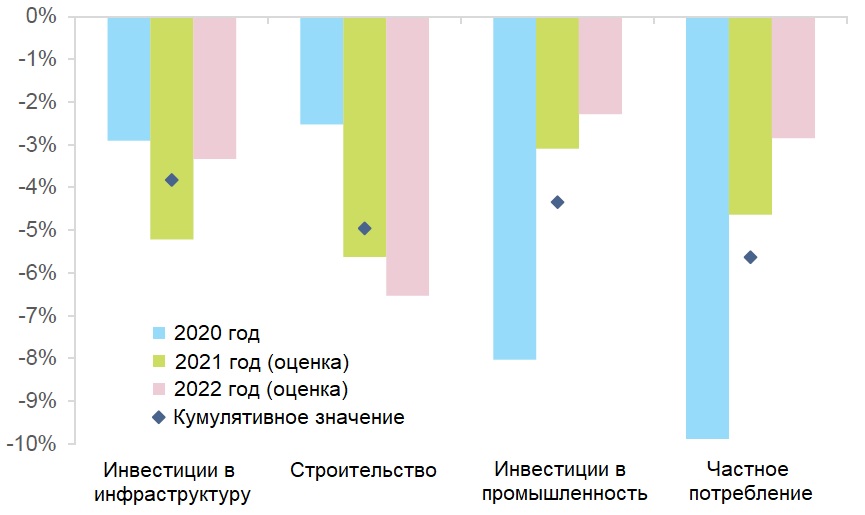

По оценке Euler Hermes, даже если ситуация с распространением Covid-19 улучшится, внутренний спрос и, в особенности, частное потребление в Китае останутся волатильными и будут ниже допандемического уровня в нынешнем году на 2,8% или в абсолютных цифрах на 1 триллион 90 миллиардов юаней (170 млрд. долл. США, см. Рис. 1). Это происходит в ситуации, когда рост расходов домохозяйств столкнулся с другими препятствиями в текущем году: по оценке Euler Hermes, уровень сбережений домохозяйств достиг докризисных показателей уже во втором квартале 2021 года. При этом замедление роста экономики может угрожать увеличению доходов домохозяйств. Действительно, хотя уровень безработицы в Китае пока еще соответствует допандемическим значениям, в декабре 2021 года он вырос второй раз подряд.

В результате эксперты Euler Hermes ожидают трудный первый квартал для экономики Китая, которая вырастет лишь 1,1% по сравнению с предыдущим кварталом.

Рис. 1. Разница между нынешним уровнем внутреннего спроса и допандемическим уровнем (%)

Источники: Государственное статистическое управление КНР, Euler Hermes, Allianz Research

В такой ситуации для стабилизации экономики смягчение денежно-кредитной политики необходимо проводить достаточно активно и эффективно. Euler Hermes ожидает еще одно снижение ключевой ставки на 10 базисных пунктов и снижение нормы обязательных резервов на 50 базисных пунктов в первой половине текущего года. Если потребуется, то во втором полугодии снижение будет продолжено. Увеличение государственного долга с целью инвестиций в инфраструктуру должно составить 3 триллиона 750 миллиардов юаней (по оценке Euler Hermes, это будет эквивалентно примерно 3% номинального ВВП КНР в 2022 году). После резкого и быстрого ужесточения денежно-кредитной политики на протяжении почти целого года, в Китае началось ее смягчение во второй половине 2021 года: Народный банк Китая проводил интервенции для обеспечения ликвидности и снижал процентные ставки. Также раздавались призывы увеличить государственные расходы. В последние несколько месяцев изменения в политике стали все более очевидными, но для укрепления деловой уверенности и стабилизации экономики необходимы дополнительные меры.

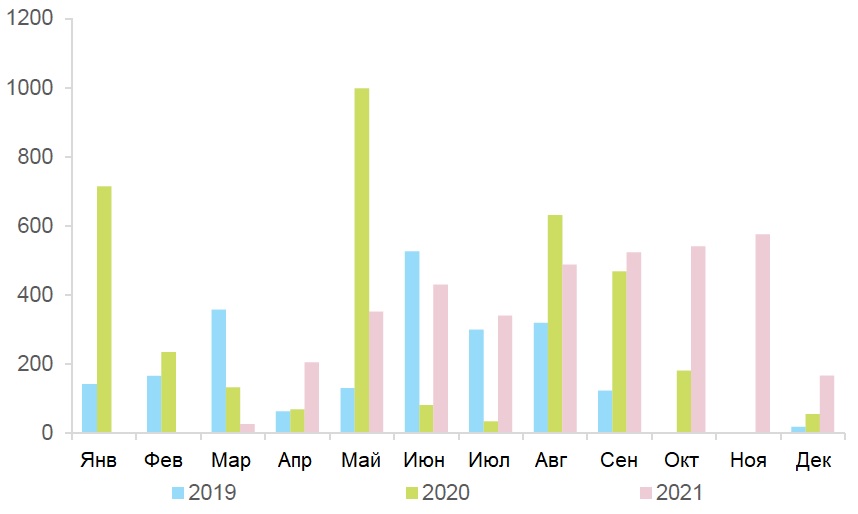

Что касается налогово-бюджетной сферы, то там поддержка со стороны властей пока, похоже, не приносит результатов, вероятно, из-за противоречащих друг другу краткосрочных и долгосрочных приоритетов. Последние данные показывают, что доходы и расходы госбюджета продолжали снижаться в декабре (по сравнению с декабрем предыдущего года), несмотря на заявления правительства о необходимости проведения более активной налогово-бюджетной политики. Вероятно, это связано с тем, что органы власти на местах должны также заботиться и об обеспечения приемлемого уровня задолженности в долгосрочной перспективе. В перспективе в первом полугодии 2022 года бюджетные доходы, вероятно, останутся невысокими (из-за вспышек Covid-19 и проблем в секторе недвижимости), но бюджетные расходы должны будут увеличиться благодаря более четким указаниям относительно государственного финансирования, например, путем выпуска облигаций специального назначения. Годовая квота на такие облигации будет определена в начале марта во время сессий Всекитайского собрания народных представителей (парламента страны) и Народного политического консультативного совета Китая (организация единого фронта, совещательный орган при руководстве КНР), однако правительство страны уже поручило органам власти на местах начать предварительный выпуск этих облигаций (см. Рис. 2) для поддержки бюджетных расходов и инвестиций в инфраструктуру.

Эксперты Euler Hermes ожидают, что целевой показатель на 2022 год по облигациям специального назначения, выпускаемым местными органами власти, составит 3 триллиона 750 миллиардов юаней. Для сравнения, в 2021 году было выпущено таких облигаций на 3 триллиона 650 миллиардов юаней, а в 2020 году – на 3 триллиона 750 миллиардов юаней. В январе 2022 года, вероятно, уже были выпущены облигации специального назначения на сумму 480 миллиардов юаней. Мы ожидаем, что целевой показатель по специальным облигациям местных органов власти на 2022 год составит 3 750 млрд юаней по сравнению с 3 650 млрд юаней в 2021 году (и 3 750 млрд юаней в 2020 году). Облигации специального назначения на сумму 480 млрд юаней, вероятно, уже были выпущены в январе 2022 года. Такие государственные расходы будут направлены на проекты «новой инфраструктуры», которые послужат целям «зеленого перехода», развития передового производства и цифровизации, а не строительства автомагистралей, железных дорог и аэропортов, которые были в центре внимания во время предыдущих циклов смягчения политики. Таким образом, краткосрочное воздействие на спрос со стороны продолжающегося смягчения бюджетной политики может оказаться более существенным, чем в прошлом, благодаря более высокому мультипликатору бюджетных расходов[3]. Воздействие же на потенциальный рост в долгосрочной перспективе может оказаться даже более значительным. При этом фактическая эффективность запланированного фискального стимулирования должна рассматриваться с учетом готовности к этому местных органов власти, устойчивости в налогово-бюджетной сфере и финансовых условий. Как правило, наиболее значительной оказывается отдача от государственных инвестиций, поддержанных смягчением денежно-кредитной политики.

Рис. 2. Новые выпуски местными органами власти облигаций специального назначения (млрд. юаней)

Источники: Министерство финансов КНР, Euler Hermes, Allianz Research

В области денежно кредитной политики реакция властей была более быстрой: во второй половине 2021 года норма обязательных резервов снижалась два раза. Затем в январе 2022 года последовало снижение годовой ставки по программе среднесрочного кредитования финансовых организаций (one-year medium-term lending facility interest rate, MLF) на 10 базисных пунктов, что привело к снижению ставки по годовым кредитам для первоклассных заемщиков (one-year loan prime rate, LPR) на 10 базисных пунктов, а также к снижению ставки по пятилетним кредитам для первоклассных заемщиков (five-year LPR) на 5 базисных пунктов. Народный банк Китая также активно проводил операции на открытом рынке для обеспечения ликвидности (см. Рис. 3).

Эксперты Euler Hermes ожидают еще одного снижения ключевой ставки на 10 базисных пунктов и снижения нормы обязательных резервов на 50 базисных пунктов в первой половине текущего года. Во втором полугодие возможно дальнейшее снижение в случае необходимости (хотя это и не является базовым сценарием Euler Hermes). На пресс-конференции в середине января риторика представителей Народного банка Китая стала явно более «голубиной» и нацеленной на обеспечение экономического роста, что указывало на необходимость обеспечить более быстрый рост кредитования. Действительно, в Китае отношение общего долга к ВВП снижалось на протяжении пяти кварталов вплоть до четвертого квартала 2021 года. Возврат к предыдущим пиковым значениям означает, что рост кредитования может достичь 10,8% в 2022 году (для сравнения, этот показатель составлял 10,3% в 2021 году и 13,3% в 2020 году). Чтобы рост кредитования действительно восстановился, Народному банку Китая также будет необходимо дать указание банкам расширить кредитование домохозяйств и компаний.

Рис. 3. Вливания чистой ликвидности Народным банком Китая (млрд. юаней)

Источники: Народный банк Китая, Euler Hermes, Allianz Research

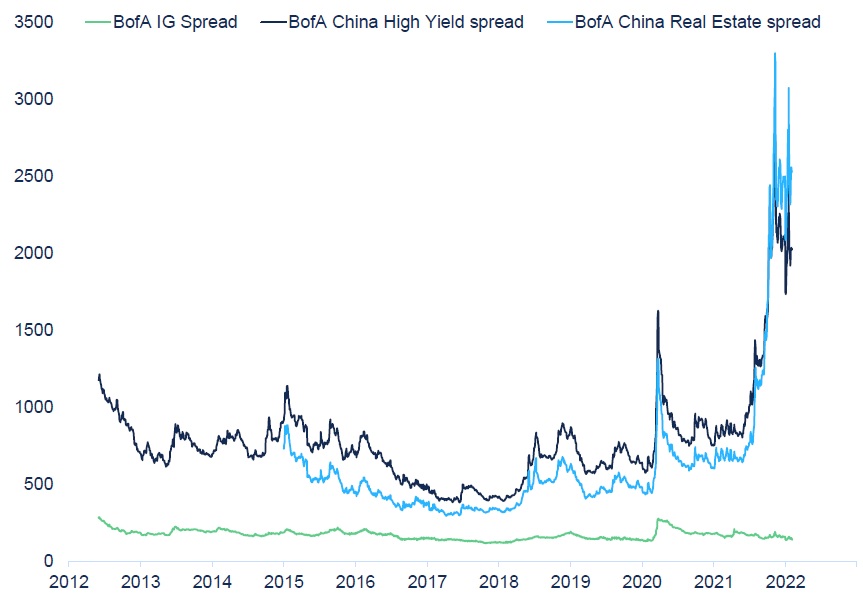

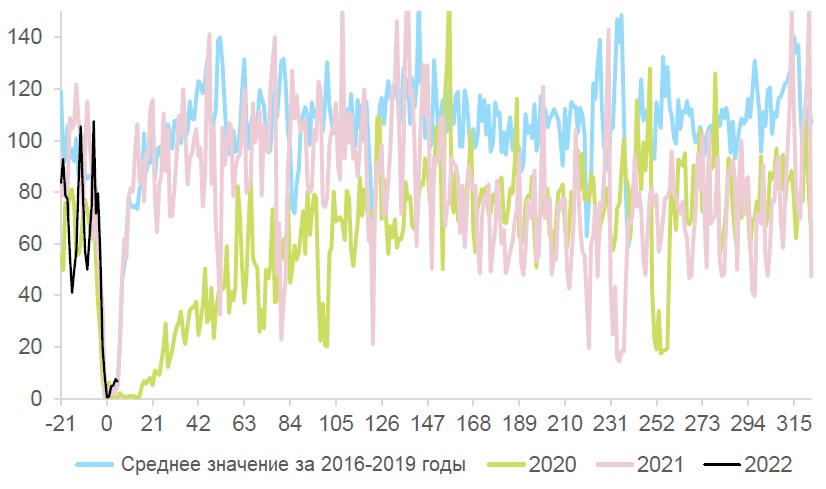

Вмешательство властей и регулирующих органов помогло ограничить количество компаний в секторе недвижимости, столкнувшихся с проблемами с выплатой кредитов осенью 2021 года. Кредитный спред по корпоративным облигациям в секторе недвижимости, похоже, вышел на плато с начала этого года (см. Рис. 4). Данные по жилищному строительству (например, начавшееся строительство новых объектов, объемы ввода жилья в эксплуатацию, завершение строительства, продажи недвижимости) также показывали, что в ноябре-декабре спад замедлился по сравнению с октябрем, и эта тенденция продлилась до конца января, о чем свидетельствуют высокочастотные данные об объеме сделок с недвижимостью (см. Рис. 5).

Опасения по поводу возможного многолетнего спада в секторе недвижимости оказали негативное воздействие на уверенность компаний и домохозяйств. Однако продолжение вмешательства со стороны властей должно помочь избежать опасений по поводу системного кризиса в секторе недвижимости и обеспечить минимальный уровень цен на жилье.

Рис. 4. Кредитные спреды по корпоративным облигациям в Китае (базисные пункты)

Источники: Refinitiv, Euler Hermes, Allianz Research

Рис. 5. Ежедневный объем сделок с недвижимостью в 30 крупнейших городах Китая (30 дней в преддверии китайского Нового года = 100)

Источники: Государственное статистическое управление КНР, Euler Hermes, Allianz Research

Однако поддержка со стороны властей, оказанная на первоначальном этапе, должна сопровождаться менее жестким регулированием, чтобы эффективно заработал механизм воздействия денежно-кредитной и налогово-бюджетной политики. Это, вероятно, произойдет временно – до того момента, когда, начиная с 2023 года, снова возникнут регуляторные риски. Чтобы смягчение политики оказывало эффективную поддержку экономическому росту, нормативно-правовое регулирование в Китае должно двигаться в том же направлении и (временно) смягчаться. Если говорить более конкретно, то:

- В секторе недвижимости: макропруденциальные правила, определяющие, как банки финансирую этот сектор, а также правила покупки жилья и финансирования таких покупок для домохозяйств могут быть временно смягчены, чтобы помочь восстановлению роста кредитования и сдержать падение активности в секторе недвижимости.

- В энергетическом секторе: меры, уже принятые в октябре 2021 года для поддержки добычи угля и для финансирования такой добычи, демонстрируют решимость властей обеспечить бесперебойное энергоснабжение, невзирая на цели, ранее заявленные в области экологии. Такое временное смещение приоритетов, повышенная гибкость и лучшая координация помогут избежать риска нормирования потребления электроэнергии в 2022 году.

- В области государственных расходов: уточнение приоритетов для местных органов власти повысит эффективность мер по смягчению налогово-бюджетной политики. Это будет означать, например, акцент на инвестициях в инфраструктуру, а не на вопросе долговой устойчивости или на других проблемах в 2022 году в условиях, когда в Китае должны произойти важные политические события, включая XX съезд КПК.

Подобные меры и заявления, наряду со смягчением налогово-бюджетной и денежно-кредитной политики, станут скоординированным и четким сигналом от властей, и этом может помочь в текущем году восстановить пошатнувшуюся уверенность частного сектора.

Внешние условия для экспорта должны будут остаться благоприятными. В 2022 году, вероятно, произойдет умеренное ослабление китайского юаня, продолжится региональная торговая интеграция и приостановятся трения в сфере торговли между США и Китаем. Экспорт оставался «светлым пятном» для китайской экономики в 2020 и 2021 года, поддерживая производственную активность и инвестиции в обрабатывающую промышленность. Хотя мировой спрос, вероятно, достиг пика в 2021 году, он все еще будет оставаться выше своего потенциального уровня, тем самым обеспечивая постоянную поддержку внешнеэкономической активности Китая. Кроме того, по оценкам Euler Hermes, более тесная региональная торговая интеграция за счет полной ратификации Всеобъемлющего регионального экономического партнерства (RCEP) в начале этого года может принести Китаю в 2022 году дополнительные доходы от экспорта на сумму не менее 28 млрд долларов США.

Основные внешние риски для Китая связаны с его отношениями с США и рядом политических факторов, которые могли бы ухудшить условия для китайского экспорта. Среди этих возможных факторов:

- Повышение Вашингтоном тарифов на китайский экспорт за несоблюдение Китаем целевых показателей, определенных соглашением о первой фазе торговой сделки между двумя странами, которое было заключено в январе 2020 года;

- Экономические санкции со стороны США как реакция на усиление военной активности Китая в Тайваньском проливе;

- Введение регуляторных мер обеими странами, которое будет затрагивать компании в целевых (стратегических) секторах;

- Резкое ослабление китайского юаня, в результате чего США обвиняют Китай в манипулировании курсом своей национальной валюты.

Все эти возможные решения были бы в значительной степени политически мотивированы, поскольку для них имеется лишь ограниченное экономическое обоснование. Тем не менее, эксперты Euler Hermes более подробно анализируют данные о риске отрицательной обратной связи между обесценением юаня и оттоком капитала несмотря на то, что, по их мнению, такой сценарий маловероятен. В самом деле, даже если расхождения в денежно-кредитной политике США и Китая (спред доходности двухлетних гособлигаций США и Китая) будут увеличиваться, их влияние на курс юаня по отношению к доллару должно быть сравнительно ограниченным, как это уже наблюдалось в последние несколько месяцев (см. Рис. 6). Приток капитала в Китай оставался устойчивым до конца 2021 года (+27 млрд долларов США в третьем квартале и +28 млрд долларов США в четвертом квартале), в то время как в других развивающихся странах в целом наблюдался отток капитала (+25 млрд. долл. США в третьем квартале и –8 млрд. долл. США в четвертом квартале для всех развивающихся стран в целом, за исключением Китая). В среднесрочной перспективе приток капитала в Китай, вероятно, продолжится, поскольку глобальные инвесторы считают Китай структурно привлекательным, и при этом правила, регулирующие отток капитала из Китая, остаются жесткими, а Народный банк Китая продолжает наращивать валютные резервы. Действительно, если настроения инвесторов изменятся, и возникнет отток капитала наряду с обесцениванием национальной валюты, то воздействие этих факторов, вероятно, будет нейтрализовано, так как у Китая имеется достаточный объем валютных резервов, который даже увеличился в последние два года благодаря положительному сальдо торгового баланса (с конца 2019 года до конца 2021 года резервы увеличились на 142 млрд. долл. США и составили 3 триллиона 250 миллиардов долларов США). Страхи из-за ситуации с юанем в Китае в 2015-2016 годах говорят о том, что резкое обесценивание валюты стало бы ощутимым скорее из-за значительного снижения уверенности бизнеса, чем из-за сильного ухудшения финансовых условий. В самом деле, зависимость Китая от внешнего финансирования относительно невелика: объем его внешнего долга в 2020 году находился на уровне 16% ВВП, в то время как для развивающихся стран в целом этот показатель составлял 33%.

Таким образом, эксперты Euler Hermes ожидают умеренного обесценивания юаня в 2022 году. К концу года курс юаня к доллару США составит около 6,5 юаней за один доллар. Такой сценарий вряд ли станет причиной усиления напряженности между США и Китаем и не спровоцирует значительный отток капитала.

Рис. 6. Расхождение между монетарной политикой США и Китая и курс юаня к доллару США

Источники: Refinitiv, Euler Hermes, Allianz Research

В целом, поддержка, оказываемая внутри страны, в сочетание с сильным внешнеэкономическим компонентом упрочат положение китайской экономики во второй половине 2022 года. Но как только нынешние циклические факторы, сдерживающие экономический рост, исчезнут, китайские власти могут снова сосредоточить внимание на достижении долгосрочной цели – создать устойчивую и более справедливую модель роста. Таким образом, из-за стремления приблизиться к «общему процветанию» регуляторный риск может вернутся с 2023 года, в зависимости от того, как будет реализовываться политика, и как она будет освещаться. Это может означать изменчивую среднесрочную модель роста, хотя уроки прошлого и намеченный на осень ХХ съезд КПК могут заложить основу для улучшения координации и информационного обеспечения при выработке политики.

Источник: Euler Hermes («Ойлер Гермес»)