За последние 15 лет Китай стал ключевым торговым и инвестиционным партнером для стран Центральной Азии, особенно с учетом увеличения импорта энергоносителей из этого региона. Переориентация китайской экономики с модели роста за счет инвестиций на модель роста, стимулируемого потреблением, а также планы по декарбонизации обусловят изменение динамики экспорта из Центральной Азии. По оценкам S&P, в случае переориентации китайской экономики рост экспорта из стран Центральной Азии замедлится, а разница в потенциальном размере экспорта между двумя моделями роста может составить от 10 до 15%. Вместе с тем планы китайского правительства по достижению углеродной нейтральности к 2060 г. могут увеличить потребности в импорте газа из Центральной Азии, по крайней мере в среднесрочной перспективе.

В этом году пять стран Центральной Азии — Казахстан, Киргизская Республика (Кыргызстан), Таджикистан, Туркменистан и Узбекистан — отмечают 30-летие независимости. С момента получения независимости огромное позитивное влияние на страны региона оказали торговые и инвестиционные связи с соседними странами — Китаем и Россией. В частности, экономический бум в Китае обусловил рост потребления нефти и газа за несколько прошедших десятилетий. Соответствующим образом выросли и объемы торговли со странами Центральной Азии, имеющими богатые запасы нефти и газа, что сделало Китай ключевым торговым партнером этих стран. Однако ситуация меняется. Переход Китая от модели роста экономики за счет инвестиций к росту за счет потребления приведет к некоторому снижению роста энергопотребления. С помощью нашей гравитационной модели международной торговли мы оцениваем возможное сокращение потенциального экспорта из стран Центральной Азии в Китай на уровне 10-15%.

Мы отмечаем возможный смягчающий фактор, а именно планы Китая достичь углеродной нейтральности к 2060 г., предполагающие увеличение потребления газа, по крайней мере в среднесрочной перспективе. Таким образом, объемы импорта газа продолжат расти, что позитивно повлияет на экономику Туркменистана и в меньшей степени — Казахстана и Узбекистана. Поскольку Туркменистан и Узбекистан не имеют общей границы с Китаем, газ, вероятно, будет поступать через территории Кыргызстана и Таджикистана, что также поддержит экономику этих стран. Перенос производственных мощностей из Китая в Центральную Азию, а также потенциальное увеличение спроса на потребительскую продукцию в Китае могут способствовать снижению негативных последствий переориентации китайской экономики, однако мы отмечаем ряд препятствий.

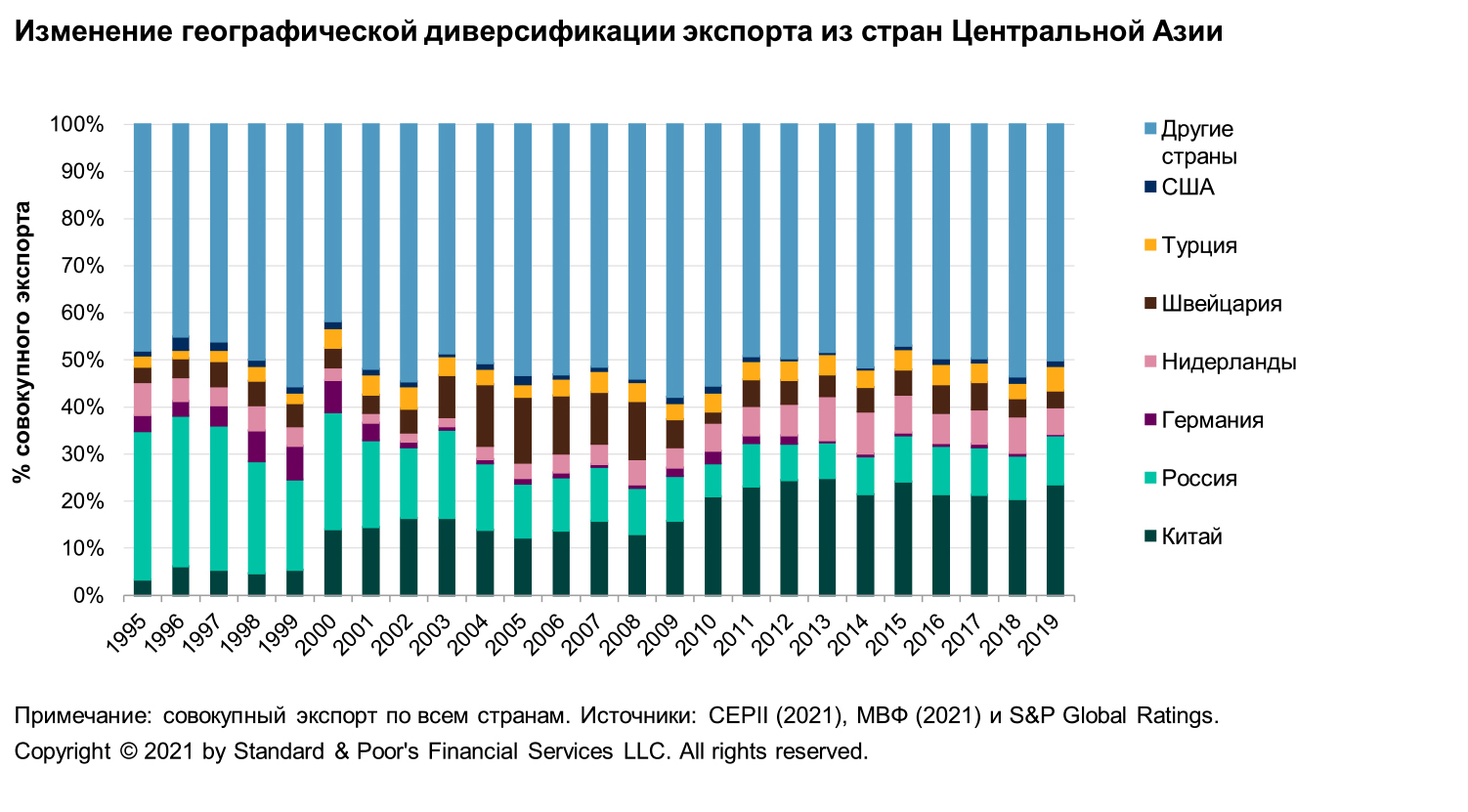

Китай сменил Россию в качестве основного экспортного направления для стран Центральной Азии

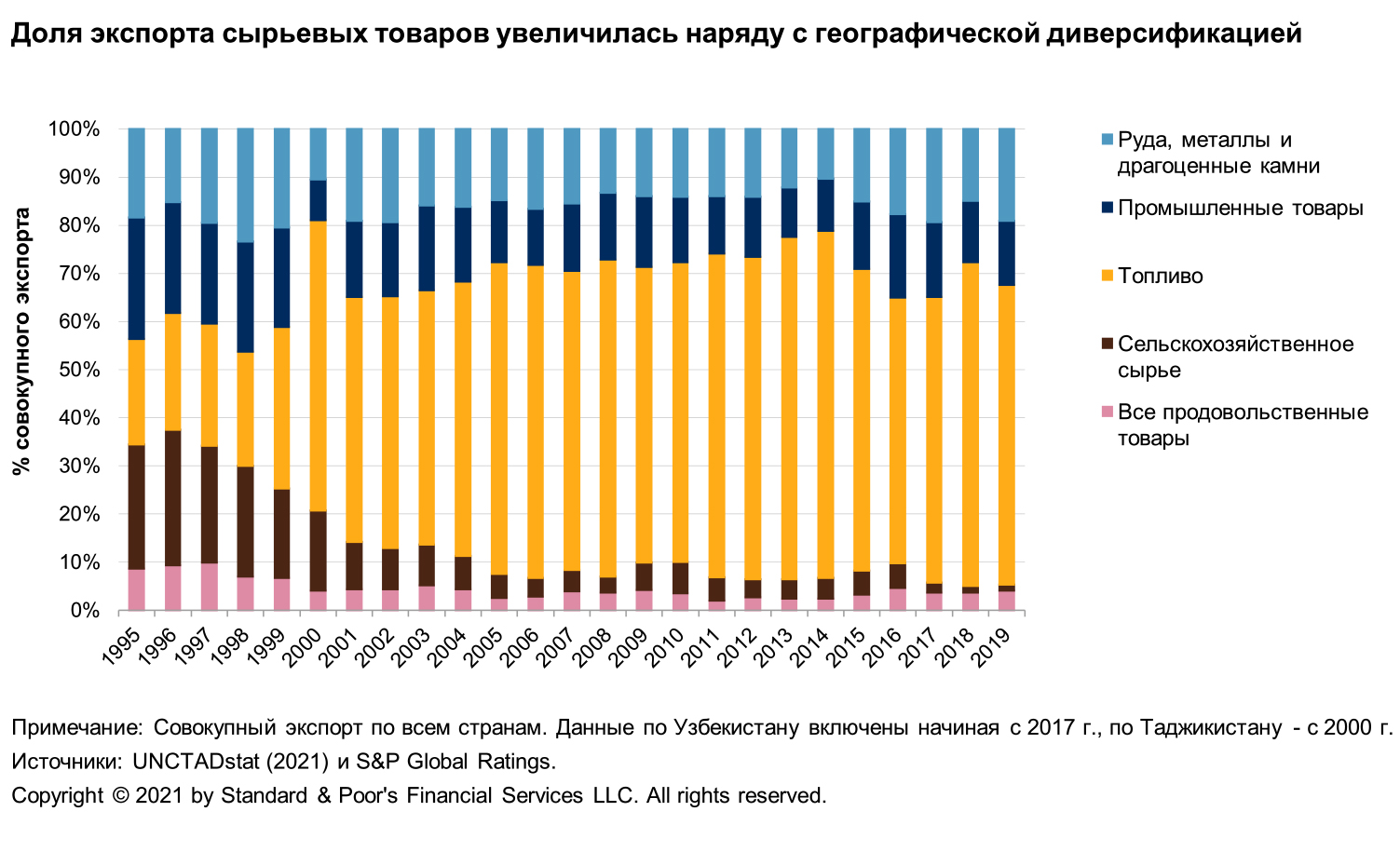

Принимая во внимание культурные связи и наличие производственно-сбытовых цепочек между бывшими советскими республиками, Россия оставалась основным торговым партнером центральноазиатских стран с момента получения ими независимости. В 1995 г. более 30% совокупного объема экспорта из региона направлялось в Россию. Однако по мере повышения уровня интеграции центральноазиатских стран в мировую экономику менялась географическая диверсификация их экспорта (см. диаграмму 1). Этот тренд характеризовался, с одной стороны, исчезновением традиционных производственно-сбытовых цепочек, существовавших между советскими республиками, а с другой — одновременным развитием направлений экспорта для сырьевых товаров из Центральной Азии (в частности, это касается нефтегазового сектора в Казахстане, Туркменистане и Узбекистане). Экспорт углеводородов в настоящее время составляет 55% совокупного объема экспорта из Центральной Азии (по сравнению с 24% в 1995 г.), а доля сельскохозяйственной и продовольственной продукции в совокупном объеме экспорта снизилась с 34% в 1995 г. до 5,5% (см. диаграмму 2).

Диаграмма 1

Диаграмма 2

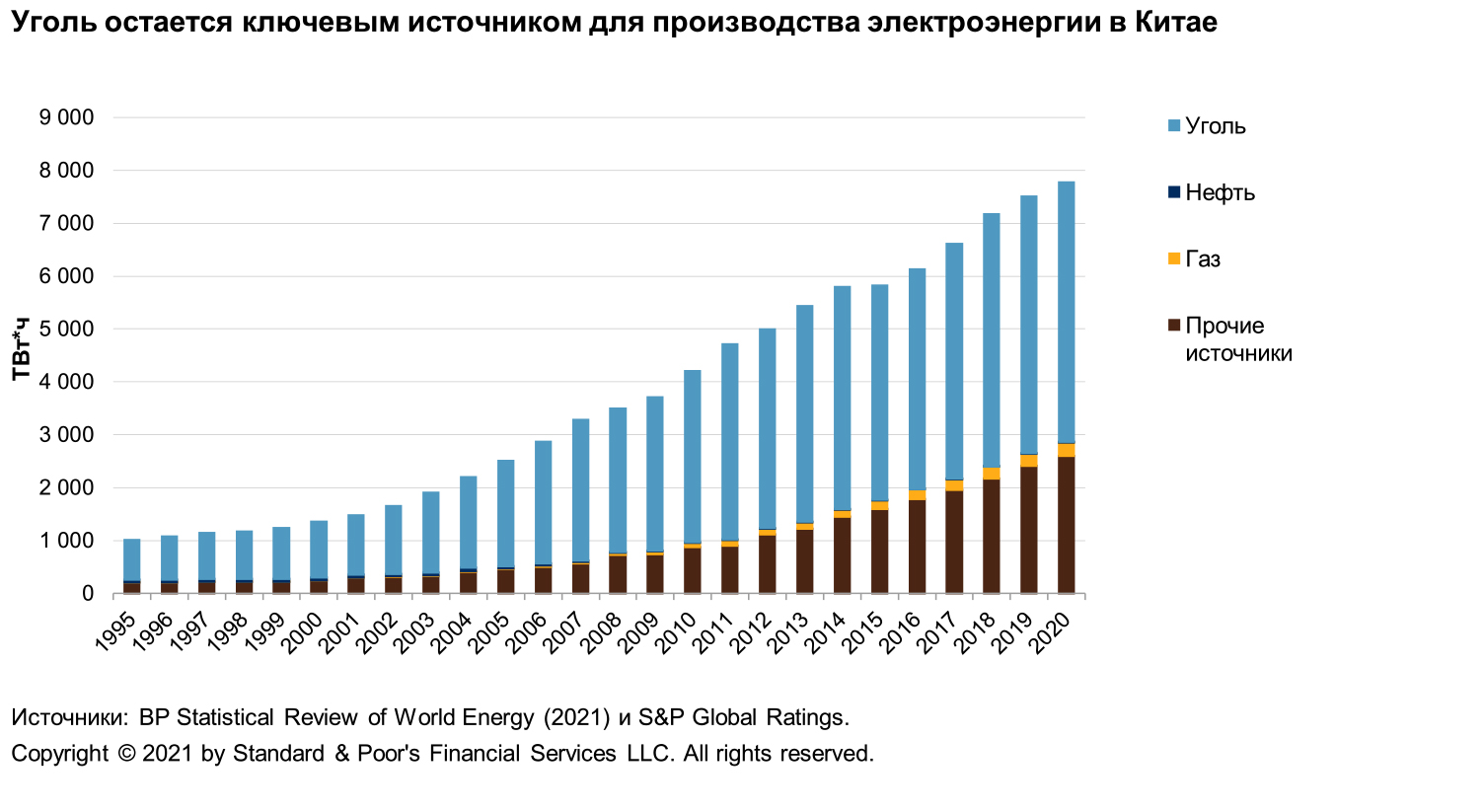

Вследствие увеличения спроса на сырье Китай стал одним из основных торговых партнеров стран региона. Стимулируемый инвестициями экономический бум, который отмечался в Китае в последние десятилетия, сильно зависел от импорта сырьевых товаров, включая нефть и природный газ. С 1995 г. объем потребления нефти в Китае вырос в четыре раза, а объем потребления природного газа — почти в 18 раз (см. диаграммы 3 и 4). Увеличение объема потребления нефти и газа в Китае оказало особенно позитивное влияние на экономику экспортеров энергоносителей, в частности Туркменистана и в меньшей степени —Казахстана и Узбекистана, то есть стран, которые имеют значительные запасы природного газа (а в случае Казахстана — еще и нефти). Ввиду роста экономики Китая объемы экспорта из стран Центральной Азии выросли с нескольких процентов, которые в основном приходились на вещевую торговлю, примерно до 22% в 2019 г., в результате чего Китай обогнал Россию и стал основным направлением для экспорта из стран Центральной Азии.

Диаграмма 3

Диаграмма 4

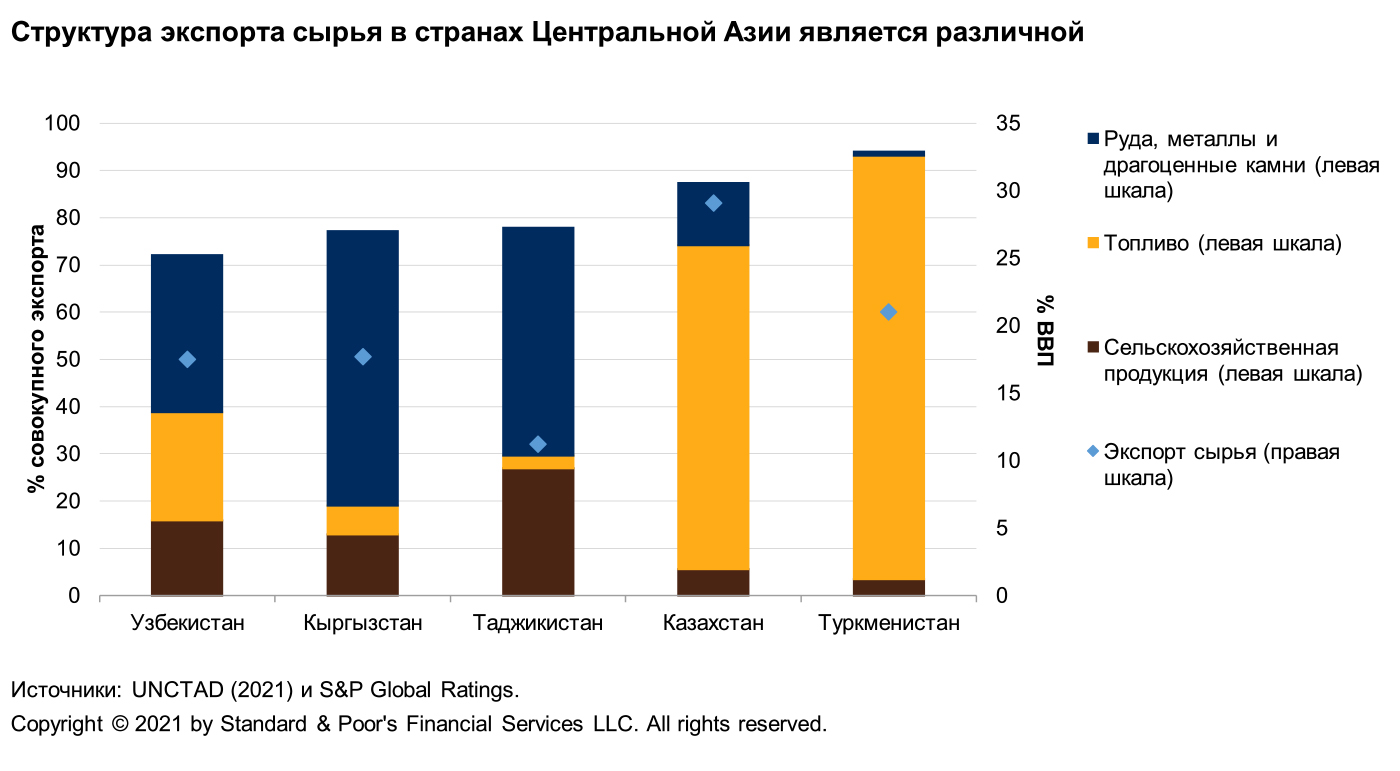

Таджикистан и Кыргызстан главным образом экспортируют металлы в Европу, в то время как Туркменистан, Казахстан и в меньшей степени Узбекистан экспортируют нефть и газ, в том числе в Китай (см. диаграмму 5). Объемы экспорта также значительно различаются: доли экспорта в ВВП выше у экспортеров углеводородов, чем у стран, поставляющих металлы.

Диаграмма 5

Центральное место в инициативе «Один пояс — один путь»

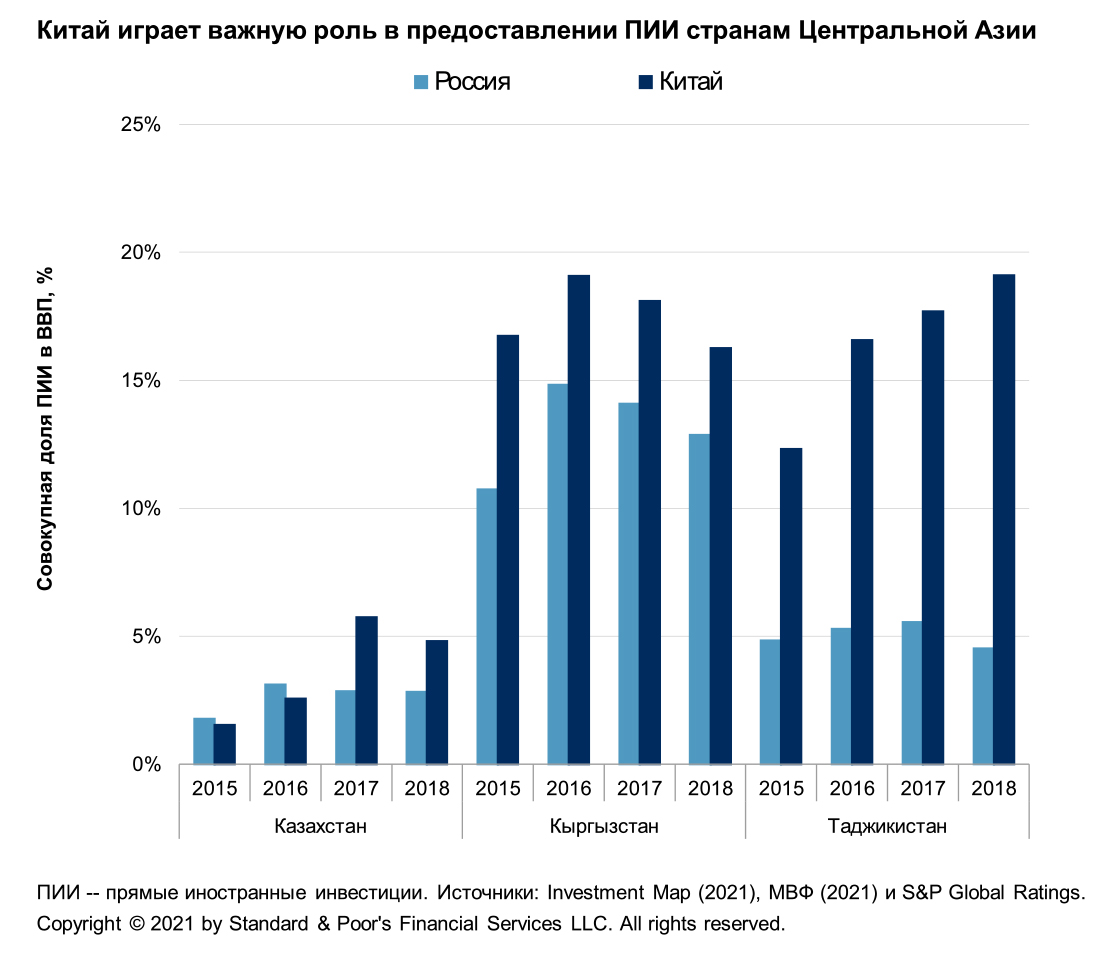

Помимо того, что важность Китая в качестве направления экспорта для стран Центральной Азии выросла, в последние годы Китай является ключевым источником прямых иностранных инвестиций (ПИИ) для этих стран. По данным Американского института предпринимательства (American Enterprise Institute; данные по состоянию на 2021 г.) за последние семь лет страны Центральной Азии получили более 21 млрд долл. инвестиций в рамках инициативы «Один пояс — один путь» (из 56 млрд долл. в совокупности), главным образом на развитие инфраструктуры и энергетики. Инвестиции из Китая стали особенно важными для экономик Таджикистана и Кыргызстана, где общий объем прямых иностранных инвестиций из Китая в настоящее время составляет почти 20% ВВП (см. диаграмму 6).

Диаграмма 6

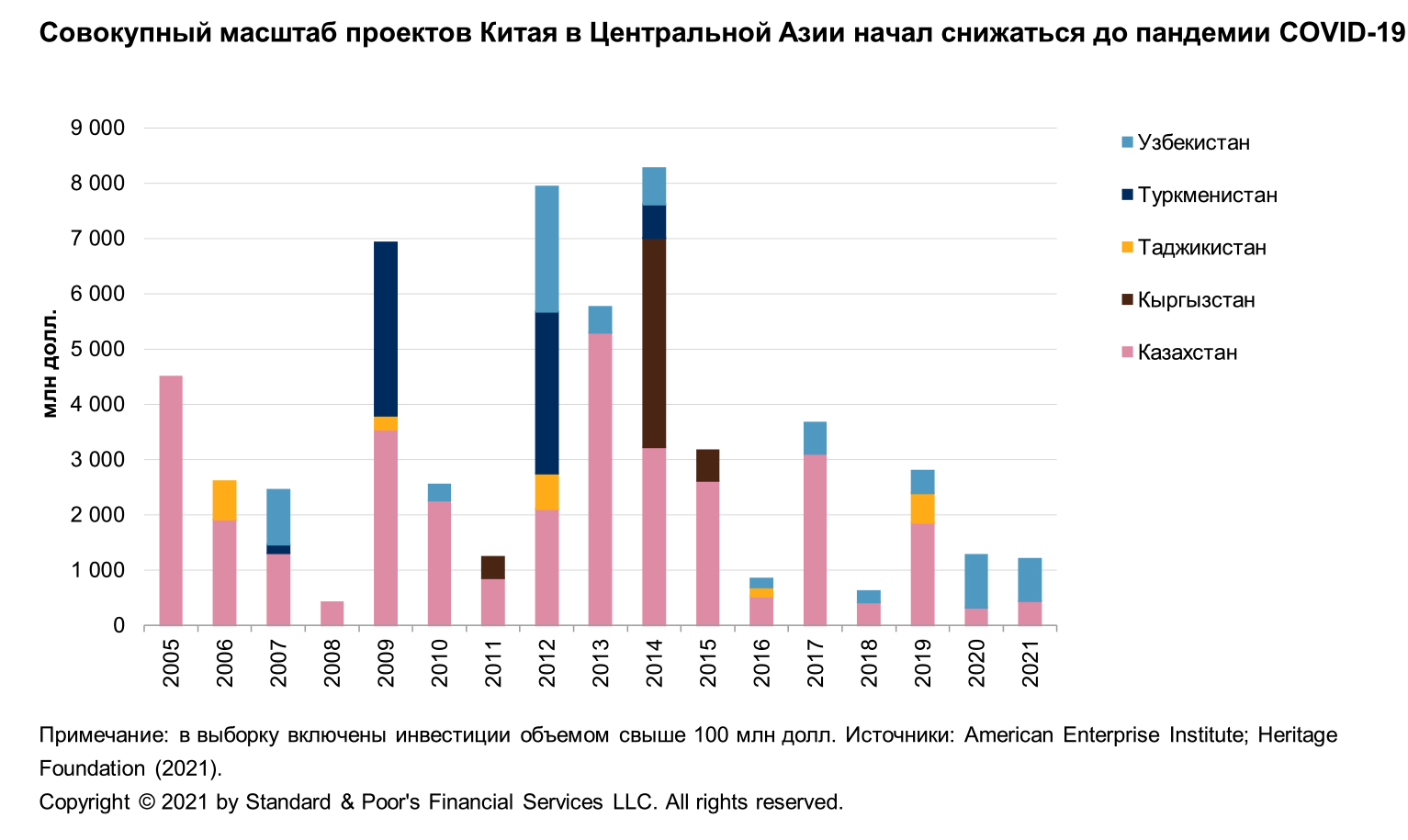

Вместе с тем в последние годы по ряду причин отмечается сокращение масштабных инвестиций из Китая (см. диаграмму 7). Во-первых, несколько крупных проектов, предусматривавших строительство необходимой инфраструктуры для транспорта и энергоснабжения, уже завершены. Во-вторых, Китай перешел к политике в целом более осторожного инвестирования, о чем свидетельствует сопоставимое сокращение инвестиций в экономику других стран, участвующих в инициативе «Один пояс — один путь», например в страны Тропической Африки. Наконец, реализация некоторых проектов Китая вызвала протесты в ряде стран, в частности в Кыргызстане. Например, в 2020 г. в Нарынской области, центральном регионе Кыргызстана, возникли протесты против строительства логистического центра, финансируемого Китаем.

Диаграмма 7

Рост спроса Китая на энергоносители также будет замедляться

Каким образом будет развиваться экспорт из Центральной Азии в Китай в ближайшие годы, зависит от двух основных тенденций: переориентации китайской экономики с модели роста за счет инвестиций на модель роста, стимулируемого потреблением, и принятия правительством Китая новых целей, направленных на борьбу с изменением климата (см. статью «Амбициозные планы Китая в отношении климата сдерживаются надежностью энергоснабжения», опубликованную 20 апреля 2021 г.).

Китай находится в процессе адаптации модели роста, стимулируемого потреблением, и мы ожидаем, что в ближайшие годы доля личного потребления в совокупном ВВП будет превышать долю инвестиций (см. диаграмму 8). Это будет иметь ряд существенных последствий для динамики экспорта между Китаем и странами Центральной Азии.

Диаграмма 8

Во-первых, замедление роста инвестиций в инфраструктуру и строительство обусловит снижение спроса на металлы, поскольку они используются в строительстве. Во-вторых, новая модель роста является менее энергоемкой и предполагает, что темпы роста потребления энергии могут снизиться, хотя по-прежнему будут выражаться положительной величиной.

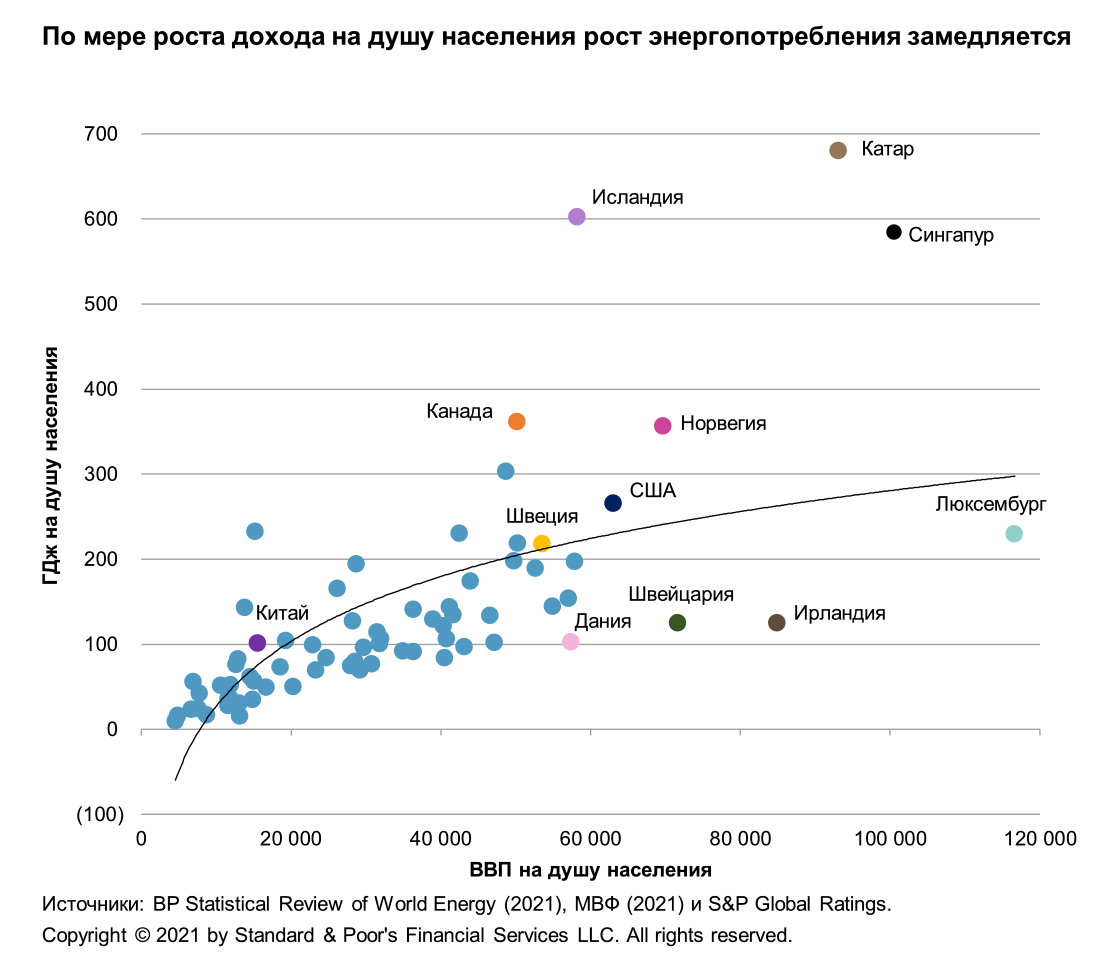

Переход с модели роста, стимулируемого инвестициями, к модели роста, стимулируемого потреблением, отмечается в странах с более высоким уровнем доходов. По мере роста показателя дохода на душу населения рост потребления энергии замедляется (за исключением стран Персидского залива и стран с холодным климатом, см. диаграмму 9). Мы ожидаем, что Китай пойдет по тому же пути; однако, принимая во внимание важность энергоемких отраслей для китайской экономики, мы также ожидаем, что снижение роста потребления энергии будет более медленным, чем в других странах с сопоставимым уровнем доходов населения.

Диаграмма 9

Инициативы китайского правительства в области декарбонизации также играют важную роль в энергопотреблении страны, и правительство планирует сократить потребление энергии на единицу ВВП на 13,5% к 2025 г. (см. статью «Китай планирует снизить потребление угля и увеличить объемы добычи нефти и газа в 2021 г.», опубликованного S&P Global Platts 26 апреля 2021 г.). Кроме того, любой спад на рынках недвижимости и, как следствие, в строительстве будет также оказывать негативное влияние на спрос на энергию.

По нашим оценкам, экспорт в Китай будет расти медленнее после перехода на модель роста, ориентированной на потребление

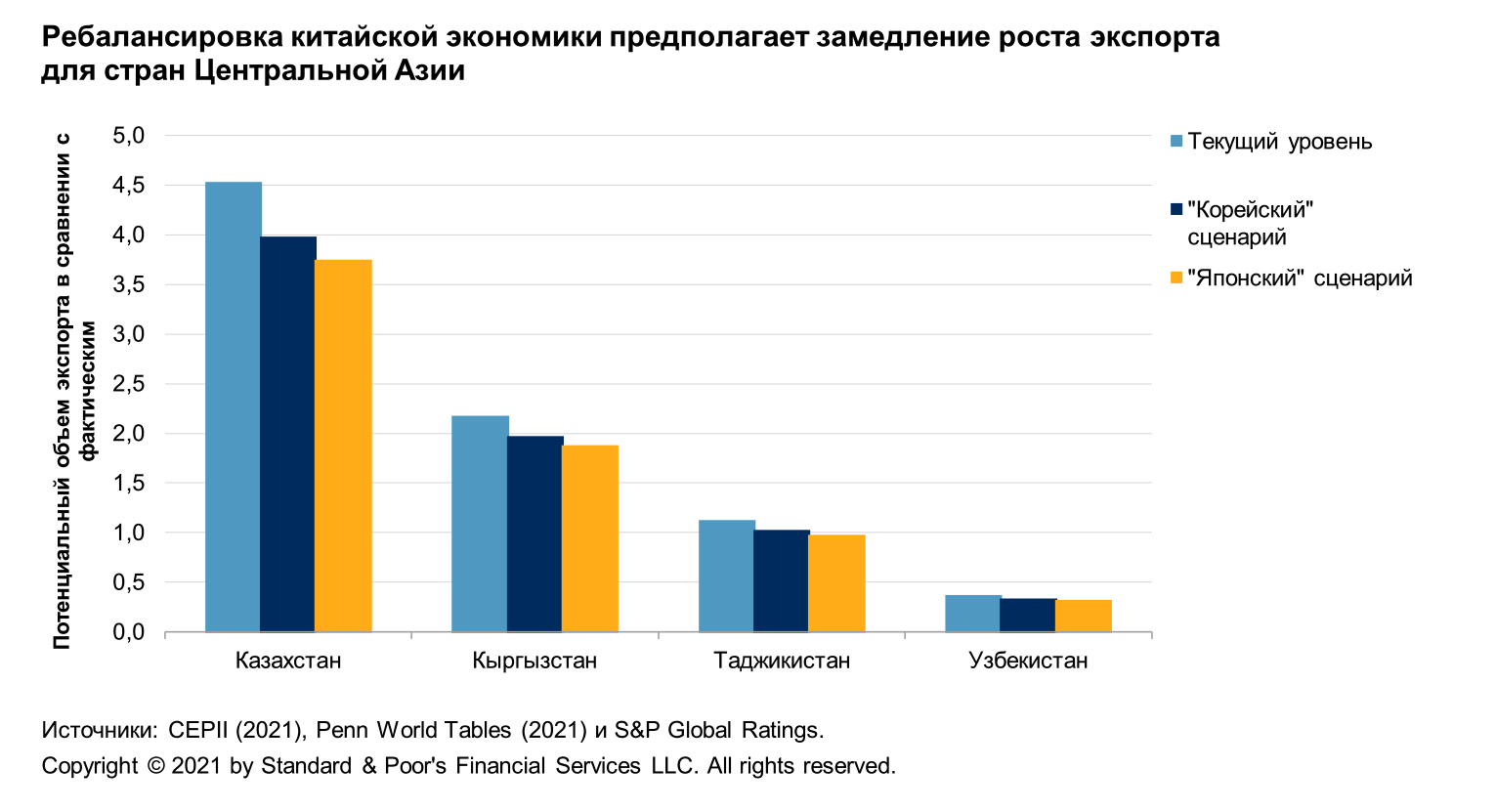

Чтобы определить возможное влияние снижения доли инвестиций в ВВП Китая в рамках двусторонних торговых потоков со странами Центральной Азии, мы применили гравитационную модель международной торговли. Мы смоделировали ситуацию, в которой доля инвестиций в ВВП Китая снизится более чем на 10 процентных пунктов, оставив прочие макроэкономические факторы без изменения (дополнительную информацию см. в Приложении). Такое снижение сопоставимо с показателями Кореи или Японии — стран, которые перешли от роста экономики за счет инвестиций к росту за счет потребления в 1980-1990-е гг. В случае реализации «корейского сценария» (при котором доля инвестиций в ВВП сокращается до 31%) рост потенциального экспорта снизится, при этом разница между ростом экспорта в базовом сценарии (инвестиционная модель экономики) и «корейском» сценарии составит в среднем 10%. В случае же реализации «японского» сценария (доля инвестиций в ВВП сокращается до 24%) эта разница составит в среднем 15% (см. диаграмму 10). Таким образом, переориентация экономики Китая с модели роста за счет инвестиций на модель роста, стимулируемого потреблением, а также ожидаемое снижение темпов экономического роста в Китае в среднесрочной перспективе могут обусловить замедление роста экспорта из Центральной Азии в Китай.

Диаграмма 10

Декарбонизация китайской экономики, однако, может поддержать экспортеров газа в Центральной Азии

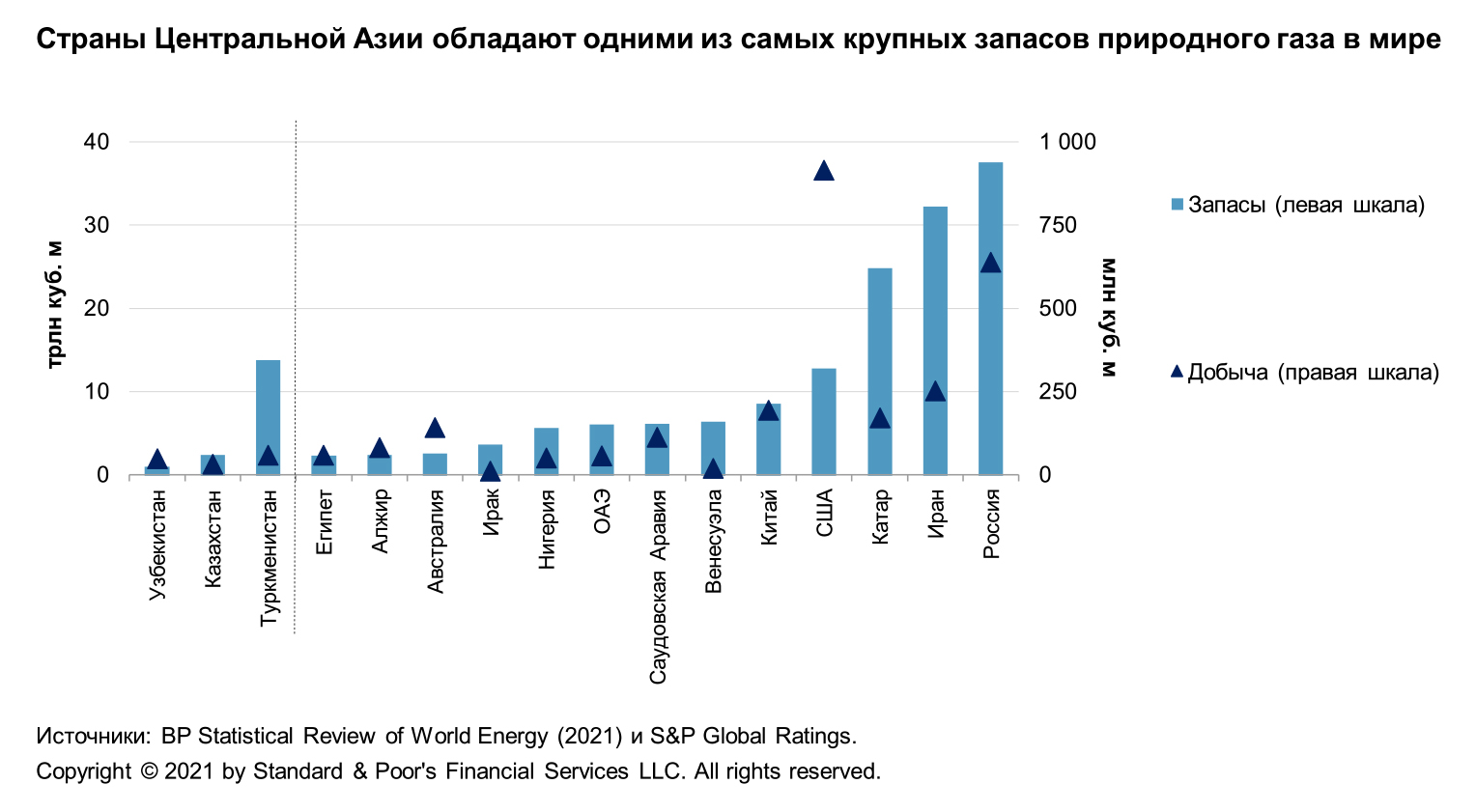

В стратегии декарбонизации Китая, которая была объявлена в сентябре 2020 г., поставлена масштабная цель — добиться углеродной нейтральности к 2060 г. Для достижения этой цели китайское правительство планирует более активно использовать возобновляемые источники энергии, а также сократить использование угля. Еще важнее для центральноазиатских экспортеров то, что этот план предусматривает более широкое использование газа как источника энергии (как минимум в среднесрочной перспективе), поскольку он оставляет менее значительный углеродный след в сравнении с углем. Поэтому, хотя темпы роста потребления энергии могут снижаться в среднесрочной перспективе, объем импорта и производства газа продолжит увеличиваться (см. статью «Сырьевые товары — 2021 г.: спрос Китая на природный газ, как ожидается, побьет новый рекорд», опубликованную S&P Global Platts 7 января 2021 г.). Это обстоятельство может оказать благоприятное влияние на экономику стран, имеющих значительные запасы газа и расположенных недалеко от Китая, в частности на экономику Туркменистана и в меньшей степени — Казахстана и Узбекистана, которые входят в число стран с крупнейшими в мире запасами газа (см. диаграмму 11).

Диаграмма 11

В то же время это не означает, что страны, которые не экспортируют энергоносители, непременно будут отставать. У Туркменистана и Узбекистана нет общей границы с Китаем; это означает, что возможен транзит газа по территории Кыргызстана и Таджикистана. Вместе с тем развитие логистики остается проблемой даже несмотря на то, что расходы на инфраструктурe значительно увеличились в этих странах (ITF, 2019). Не менее важное значение имеют также сотрудничество и координация между странами в контексте транзита.

Другой возможный позитивный фактор обусловлен тем, что ожидаемый рост импорта потребительских товаров в Китай может обусловить вывод некоторых производственных мощностей в Кыргызстан и Таджикистан, принимая во внимания низкие затраты на оплату труда в этих странах и их близость к Китаю. Однако политическая нестабильность в этих странах может стать препятствием для инвестиций, которые могут потребоваться для подобного переноса мощностей. Четвертая промышленная революция в форме автоматизации рабочих мест также может быть фактором, сдерживающим вывод производственных мощностей, поскольку она снижает значение различий в уровнях оплаты труда.

В целом страны Центральной Азии много выиграли от интеграции в мировую экономику и налаживания экономических отношений с Китаем. Однако смена экономической модели Китая в сторону экономики, движимой потреблением, и планы по декарбонизации могут оказать как позитивное, так и негативное влияние на страны региона. Способность быстро адаптироваться к меняющемуся миру и сотрудничество как внутри региона, так и за его пределами, будет иметь решающее значение для стран Центральной Азии в ближайшие десятилетия.

Приложение. Оценка потенциального объема внешней торговли с использованием гравитационной модели

Гравитационная модель международной торговли представляет собой эконометрический метод, который используется для определения размера торговых потоков между двумя странами с учетом различных переменных, таких как расстояние, показатели ВВП и макроэкономические факторы (например, доля инвестиций в ВВП для страны-импортера). Оценка связи между переменными показателями проводится с использованием регрессионного анализа. Мы применили метод квази-максимального правдоподобия Пуссена, предложенный С. Силвой и С. Тенрейро (Poussin Pseudo-Maximum Likelihood; см. Silva and Tenreyro, 2006), чтобы провести регрессионный анализ и избежать проблем с присутствием нулевых показателей в базе данных. Спецификация модели выглядит следующим образом (i — страна-экспортер, j — страна-импортер):

Кроме классического набора переменных (показатель ВВП, численность населения, расстояние), наша модель включает структуру ВВП страны-импортера, языковые связи, общие границы, колониальные связи и региональные соглашения о торговле. Мы также учитывали данные, специфические для конкретного года и конкретной страны. В модели дается оценка эластичности между торговыми потоками и различными макроэкономическими факторами, что дает возможность смоделировать потенциальные объемы торговли в заданных условиях. Мы применили этот метод для определения потенциальных объемов экспорта из Центральной Азии в Китай для «корейского» и «японского» сценариев (см. диаграмму 10).

Наша база данных (основана на информации французского Центра перспективных исследований и международной информации (CEPII) и таблицах Penn World Tables) включает данные по 87 странам и охватывает период с 1960 г. по 2019 г. Все включенные в выборку страны являются экспортерами, которые зависят от экспорта сырьевых товаров (страна считается зависящей от сырьевых товаров, если их доля составляет более 60% ее товарного экспорта согласно принципам UNCTAD, 2021 г.). Это сделано для того, чтобы учесть структуру экспорта стран Центральной Азии.

Источник: S&P Global Ratings