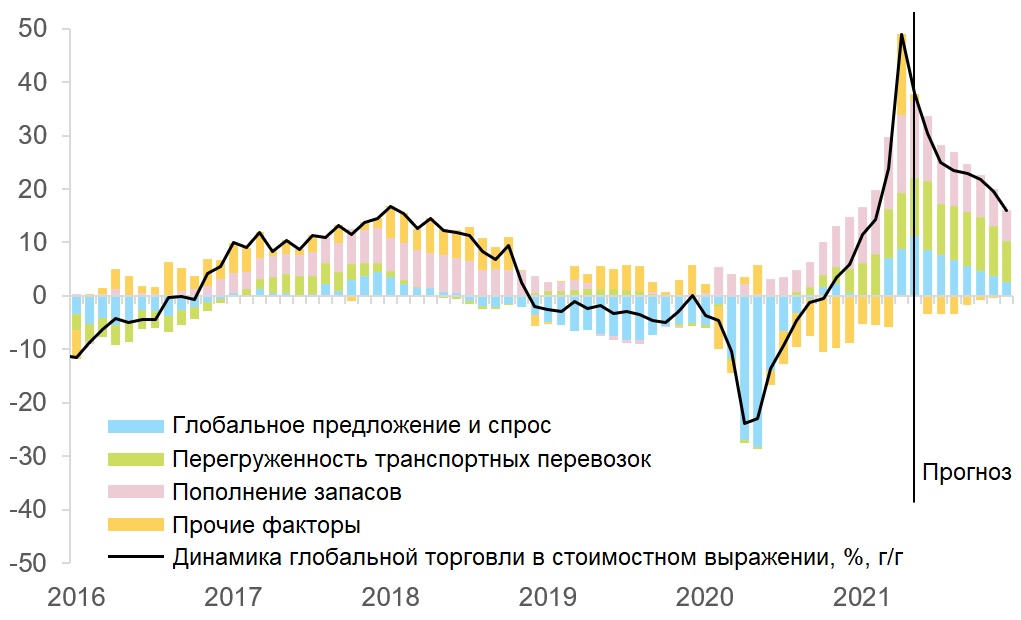

Аналитики Euler Hermes считают, что восстановление глобальной торговли в стоимостном выражении в 2021 году обусловлено скорее пополнением запасов и перегруженностью транспортных перевозок, чем динамикой спроса и предложения.

Мировая торговля в нынешнем году восстанавливается более быстрыми темпами, чем ожидалось, особенно в стоимостном выражении, говорится в новом исследовании международной страховой компании Euler Hermes. В первом квартале прирост торговли в стоимостном выражении составил 8,6% по сравнению с аналогичным периодом прошлого года, в то время как в натуральном выражении (физический объем) глобальная торговля выросла только на 3,4%.

Это связано с повышением цен и нехваткой транспортных и производственных мощностей. Хотя эти факторы достигли своего пика в 2021 году, их воздействие, вероятно, будет ощущаться и в 2022 году, поскольку более низкие тарифные ставки не смогут компенсировать медленную нормализацию торговых потоков и происходящие в них структурные изменения. Прошлогоднее сокращение торговли объяснялось по большей части глобальным предложением и спросом. Но в нынешнем году на долю спроса и предложения приходится лишь 15% от общего прироста мировой торговли в стоимостном выражении с начала года по сравнению с аналогичным периодом 2020 года (см. Рис. 1). Напротив, примерно половина общего прироста торговли объясняется пополнением запасов (input restoking). В частности, американские и европейские компании восполняют свои запасы в ответ на значительное восстановление местного спроса. Это пополнение запасов происходит за счет производственных ресурсов и товаров, производимых в Азии.

Рис. 1. Динамика глобальной торговли в стоимостном выражении, %, г/г

Источники: CPB, IHS, Bloomberg, Euler Hermes, Allianz Research

Глобальная гонка за производственными ресурсами поддерживает объемы торговли и, что более важно, способствует росту цен. Эта гонка приводит к более широкому распространению той модели управления запасами, когда ресурсы накапливаются на случай непредвиденных обстоятельств (just-in-case model of inventories management). Это может способствовать возникновению спекуляций на уровне компаний, когда они будут спешить приобрести ресурсы, чтобы защититься от дальнейшего роста цен.

Такая стратегия усиливает давление на продолжающийся глобальный дисбаланс спроса и предложения, вызванный возобновлением ограничительных мер из-за Covid-19 и дефицитом электроэнергии в Азиатско-Тихоокеанском регионе, с одной стороны, и ростом спроса из-за грандиозного открытия экономик в США и Европе, с другой стороны. В результате объемы торговли остаются постоянными, а цены продолжают расти.

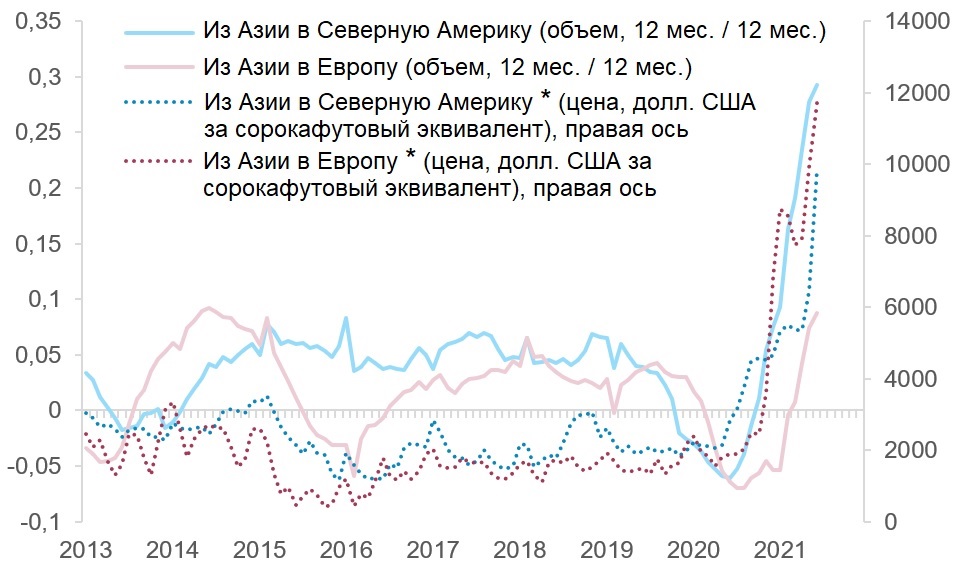

На долю ограничений в области транспортных перевозок приходится еще около 35% роста торгового потока в стоимостном выражении в этом году. Суда в настоящее время используются почти на полную мощность, а доступных контейнеров по-прежнему мало. Задержки морских перевозок непрерывно росли во второй половине 2020 года, но сейчас появились признаки того, что показатели в этой области выходят на плато, хотя и остаются худшими за последние десять лет. С начала нынешнего года доля судов, не прибывающих вовремя в порт назначения, находится на уровне 60-65%. Для сравнения, в июле прошлого года этот показатель составлял 25%, а в среднем за 2019 год – около 20%. Импортеры, вероятно, готовы платить больше за доставку своих заказов. Действительно, объем перевозок из Азии в Северную Америку резко увеличивается, что свидетельствует о высоком спросе, однако тарифы за перевозку из Азии в Европу выросли еще раньше и быстрее (см. Рис. 2). Таким образом, североамериканские импортеры захватывают для своих нужд доступные контейнеры из Азии, в то время как Европа была вынуждена платить более высокие цены за доступ к транспортным мощностям.

Рис. 2. Контейнерные перевозки: индикаторы объема и цен

* Среднее значение по маршрутам между Азией и Америкой и между Азией и Европой

Источники: Drewry, Bloomberg, Euler Hermes, Allianz Research

На этом фоне рост торговых потоков в стоимостном выражение будет и дальше опережать их рост в натуральном выражении: эксперты Euler Hermes ожидают, что в натуральном выражении мировая торговля вырастет в 2021 году на 7,7% (после падения на 8,0% в 2020 году), при этом темпы роста в стоимостном выражении будут гораздо выше и составят 15,9% (падение в 2020 году достигло 9,9%). В отдельные периоды времени рост торговли может оказаться неравномерным.

Так, во втором квартале будет ощущаться давление из-за временного снижения активности в Азии, но затем последует небольшой отскок в третьем квартале. Большой разрыв между показателями прироста в стоимостном и натуральном выражении отражают, в частности, тот факт, что восстановление торговли сопровождается ценовым давлением, вызванным нехваткой ресурсов и транспортных контейнеров. Ожидается, что исходящий из Азии высокий спрос на транспортные мощности сохранится, поскольку ритейлеры в США в настоящее время сталкиваются с исключительно низким уровнем запасов.

Нормализация положения в отрасли морских грузоперевозок в краткосрочной перспективе (в 2021-2022 гг.) маловероятна по ряду причин:

1. Сохраняющиеся неравномерные темпы восстановления экономики в разных регионах мира;

2. Недостаточный уровень инвестиций в отрасли морских перевозок за последние несколько лет;

3. Медленные темпы ввода в эксплуатацию новых транспортных мощностей (новые мощности появятся не ранее 2023 года, так как на строительство одного нового судна уходит в среднем полтора года);

4. Малое количество альтернатив морским перевозкам.

В 2022 году ценовое давление и нехватка транспортных мощностей, вероятно, сохранятся, хотя они должны были достичь пика в 2021 году. Более низкие тарифные ставки не компенсируют структурные изменения, и торговые издержки останутся на повышенном уровне. Эксперты Euler Hermes ожидают, что темпы роста мировой торговли в 2022 году останутся на уровне выше среднего: +6,2% в натуральном выражении и +8,4% в стоимостном. В 2022 году глобальный спрос останется устойчивым благодаря новому циклу деловой активности в инфраструктурной области, фискальным стимулам, остаточным сбережениям (особенно в развитых странах) и снижению торговых тарифов.

Действительно, по оценке Euler Hermes, средний уровень тарифных ставок в мире уже снизился на 0,6 процентных пункта в 2021 году по сравнению с 2019 годом, что на треть компенсирует тот рост ставок, который наблюдался при администрации президента США Дональда Трампа. Это означает рост глобального экспорта на 110 миллиардов долларов (см. Приложение).

Уровень тарифных ставок может продолжить снижаться в 2022 году, в частности, благодаря вероятной ратификации Всеобъемлющего регионального экономического партнерства (RCEP) в Азиатско-Тихоокеанском регионе: ратификация приведет к снижению средней мировой тарифной ставки на 0,1 процентного пункта. Однако, при этом в 2021 году увеличилось количество протекционистских мер в мире (см. Рис. 3). Сохраняющаяся напряженность в торговой области (особенно между США и Китаем) может привести к дальнейшему увеличению нетарифных барьеров, которые будут удерживать торговые издержки на высоком уровне. Меры, поддерживающие переход к «зеленой» экономике (например, корректирующий пограничный углеродный налог) могут также работать как нетарифные барьеры и олицетворять собой новую форму протекционизма.

Рис. 3. Вмешательство в торговые процессы и глобальная тарифная ставка

Примечание: Глобальная тарифная ставка (средневзвешенная) основана на оценках Euler Hermes между 2018 и 2020 годами и на основном сценарии прогноза Euler Hermes на 2021 и 2022 годы.

Источники: Global Trade Alert, Всемирный банк, Euler Hermes, Allianz Research

Структурные изменения в торговых потоках также могут способствовать тому, что транспортные расходы останутся выше, чем до кризиса. Примечательно, что по оценкам Euler Hermes, электронная коммерция, похоже, занимает большую долю в мировых морских контейнерных перевозках: в 2020-2021 годах эта доля составляет около 30% по сравнению с примерно 15% в 2016-2019 годах.

Продукция, заказываемая через каналы электронной торговли, в большей степени ориентирована на потребителя, и обычно для такой продукции более допустимо увеличение затрат, чем для промышленных товаров. В США с начала 2021 года на необычно высоком уровне находятся продажи по каналам электронной торговли и по розничным каналам товаров, обычно импортируемых из Азии. Двухлетняя корреляция между розничными продажами вне физически существующих магазинов и объемами морских перевозок из Азии в Северную Америку достигла в этом году в среднем 72%, что выше уровня, равного 56% для розничных продаж в магазинах. Для сравнения, в 2016-2019 годах оба показателя были в среднем около 30%.

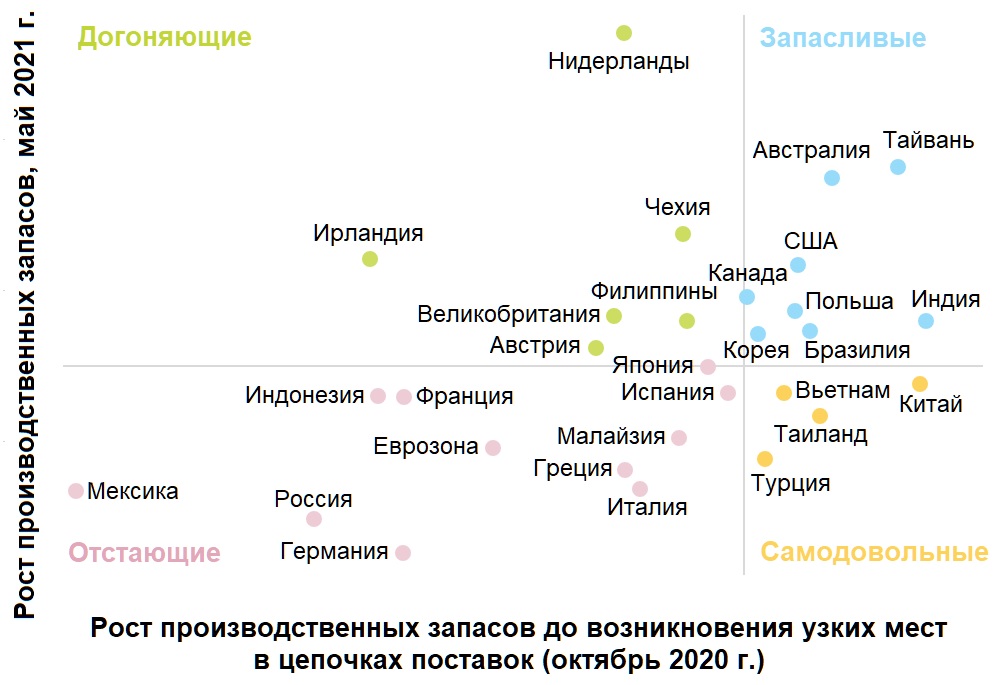

Какие страны и сектора наиболее уязвимы? Европа (в частности, Германия) в целом отстает с точки зрения производственных запасов, в то время как США и некоторые страны Азии, похоже, накапливают ресурсы. Действительно, запасы производственных ресурсов в США и некоторых странах Азиатско-Тихоокеанского региона (например, Тайвань, Австралия, Южная Корея) находились на относительно высоком уровне еще до того, как возникли нынешние проблемы в цепочках поставок, и в настоящее время все еще наблюдается тенденция к росту этих запасов (см. Рис. 4).

Азия, вероятно, в меньшей степени зависит от нехватки производственных ресурсов, учитывая высокий уровень региональной торговой интеграции и отраслевое позиционирование, благодаря которому поставщики отдают предпочтение этому региону.

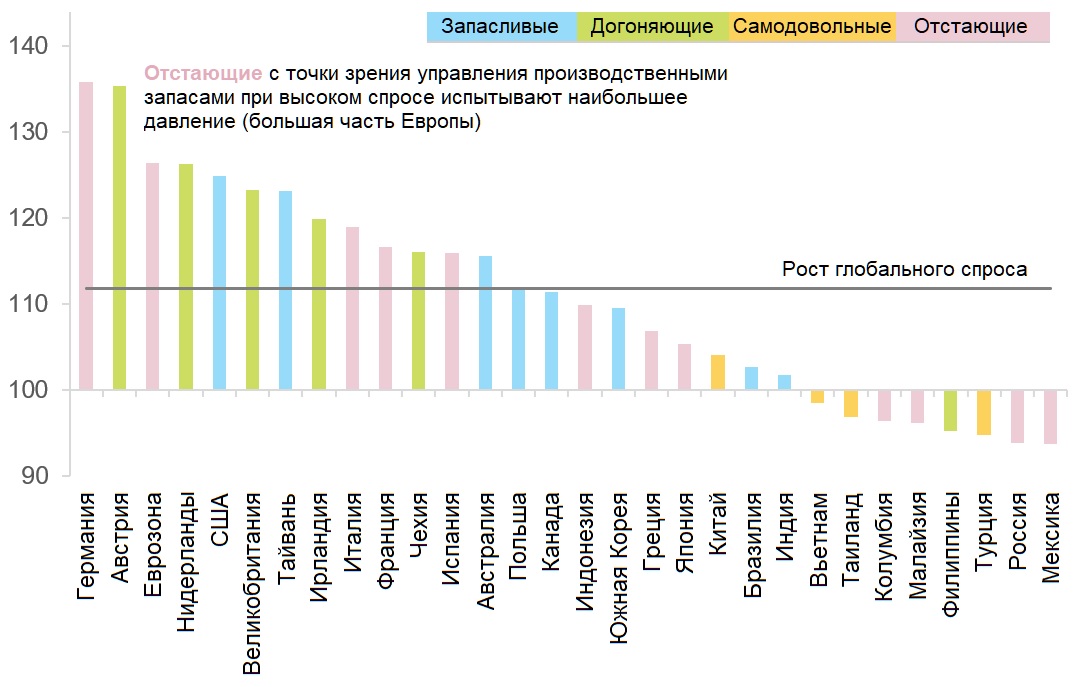

Напротив, большинство стран Европы изо всех сил пытаются пополнить и без того низкие уровни товарно-материальных запасов. Единственным исключением являются Нидерланды и Ирландия, вероятно, из-за их статуса торговой платформы и специализации в технологическом, химическом и фармацевтическом секторах. Более ярко выраженная нехватка ресурсов для европейского региона в целом вызывает еще большее беспокойство, учитывая, что спрос очень динамичный (см. Рис. 5). Таким образом, производители вынуждены платить более высокие цены, чтобы получить ресурсы, или не могут полностью удовлетворить спрос.

Рис. 4. Динамика производственных запасов в обрабатывающей промышленности

Примечание: Точка пересечения осей – это среднее значения для всего мира в целом. Рост запасов – это среднее значение за три месяца индекса запасов в обследованиях PMI для обрабатывающей промышленности.

Источники: IHS, Euler Hermes, Allianz Research

Рис. 5. Рост спроса со стороны обрабатывающей промышленности, по странам (и соответствующее управление производственными запасами)

Примечание: рост спроса основывается на новых заказах и незавершенных работах по опросам PMI в производственном секторе (среднее значение за три месяца по состоянию на май 2021 года)

Источники: IHS, Euler Hermes, Allianz Research

Продолжающийся рост цен также отрицательно скажется на других компаниях, которые во время кризиса оказались с низким уровнем запасов. Например, в автомобилестроении широкое распространение получила модель оперативного управления запасами «Точно в срок» (just-in-time), которая направлена на минимизацию потребности в складских запасах. Эксперты Euler Hermes обнаружили, что в транспортном секторе, наряду с текстильной промышленностью и отраслями по производству одежды, компьютеров и электроники, запасы еще до кризиса находились на низком уровне и продолжают и дальше снижаться (см. Рис. 6).

На глобальном уровне после этого года производителям придется иметь дело с пиком цикла спроса (примерно в середине 2022 года), когда запасы будут выше среднего из-за продолжающейся гонки за ресурсами.

Рис. 6. Индексы запасов, по секторам

Примечание: Показатель уровня запасов нормализован за 2010-2019 годы. Показатель роста запасов представляет собой последовательную разность показателя уровня запасов.

Источники: Bloomberg, Euler Hermes, Allianz Research

ПРИЛОЖЕНИЕ

Основные политические события, способствовавшие мировой торговле в 2020 и 2021 годах

2020

США-Китай: снижение тарифов после заключения соглашения о первой фазе торговой сделки

США наполовину снижают дополнительные тарифы (с 15% до 7,5%) на импорт из Китая общим объемом 101 млрд. долл. США (список 4А)

Китай наполовину снижает дополнительные тарифы (с 15% до 7,5%) на импорт из США общим объемом 75 млрд. долл. США

ЕС-Вьетнам: соглашение о свободной торговле

Вьетнам отменяет пошлины на 65% импорта из ЕС

ЕС отменяет пошлины на 71% импорта из Вьетнама

2021

Китай снижает тарифные ставки для стран, пользующихся режимом наибольшего благоприятствования в торговле с Китаем

США-ЕС: временная отмена дополнительных пошлин, введенных ранее из-за торгового спора по поводу государственных субсидий корпорациям Boeing и Airbus (достигнуто соглашение на 5 лет)

Пошлины США на импорт из ЕС объемом 75 млрд. долл. США

Пошлины ЕС на импорт из США объемом 4 млрд. долл. США

США-Великобритания: временная отмена дополнительных пошлин, введенных ранее из-за торгового спора по поводу государственных субсидий корпорациям Boeing и Airbus (достигнуто соглашение на 5 лет)

Великобритания отменяет тарифы на импорт общим объемом 77 млрд. долл. США

ЕС-Вьетнам: соглашение о свободной торговле

Вьетнам в течение 10 лет должен будет отменить пошлины на оставшуюся часть импорта из ЕС (35%)

ЕС в течение 7 лет должен будет отменить пошлины на оставшуюся часть импорта из Вьетнама (29%)

Источники: национальные источники, Euler Hermes, Allianz Research

Сценарии торговой политики, начиная с 2022 года

С 2022 года – Центральный сценарий (вероятность 60%)

Всеобъемлющее региональное экономическое партнерство (RCEP): ратификация в начале 2022 года

Отменяются тарифы и квоты на более чем 65% торгуемых товаров

По оценке Euler Hermes, отмена 10% нетарифных барьеров эквивалентна снижению глобальной тарифной ставки на 0,2 процентных пункта

Тарифные ставки на несельскохозяйственные товары, как полагают, будут постепенно снижены до 0% в течение 15 лет

США-Китай:

Статус-кво по тарифам

Сохранение напряженности в стратегических и технологических секторах (например, посредством нетарифных барьеров)

США-ЕС:

Трансатлантическое торговое и инвестиционное партнерство (TTIP) маловероятно, но существует потенциал для достижения меньших по масштабам трансатлантических соглашений, согласно которым будут снижены тарифы на определенные товарные категории (например, на промышленные товары) и будет достигнута договоренность о взаимном признании стандартов и норм

Всеобъемлющее и прогрессивное соглашение о Транстихоокеанском партнерстве (CPTPP)

Китай и США не присоединятся к соглашению, но Великобритания, вероятно, присоединится

С 2022 года – Оптимистичный сценарий (вероятность 15%)

США-Китай:

Снижение тарифов, введенных в соответствии со статьей 301 торгового акта 1974 года на продукцию из Списка №1 (товары общей стоимостью 34 млрд. долл. США) и/или отмена тарифов на продукцию из Списка 4А

США-ЕС:

В рамках Трансатлантического торгового и инвестиционного партнерства (TTIP) снижение тарифов и постепенная отмена нетарифных мер

По оценке Euler Hermes, отмена 10% нетарифных барьеров приведет к снижению глобальной тарифной ставки на 0,1 процентного пункта

Всеобъемлющее и прогрессивное соглашение о Транстихоокеанском партнерстве (CPTPP)

К соглашению присоединятся США, Великобритания и Южная Корея

С 2022 года – Пессимистичный сценарий (вероятность 25%)

США-Китай:

Увеличение количества нетарифных барьеров и повышение тарифов (например, на продукцию из Списка 4А, тарифы на которую были отменены в 2020 году)

США-ЕС:

Отсутствие соглашения (Трансатлантического торгового и инвестиционного партнерства, TTIP или меньших по масштабу соглашений), но напряженность не возобновляется

Всеобъемлющее и прогрессивное соглашение о Транстихоокеанском партнерстве (CPTPP)

Новые страны не присоединятся к соглашению

Источники: Euler Hermes, Allianz Research

Источник: Euler Hermes