Объемы страховых премий в мире восстановятся до уровня предшествующего кризису COVID-19, в 2021 году, утверждают аналитики Swiss Re Institute.

По данным, который приводятся в очередном исследовании Сигма, подготовленного Swiss Re Institute, страховая отрасль намерена преодолеть глобальный экономический спад, вызванный COVID-19, уже в этом году.

Нынешний экономический спад, самый резкий с 1930-х годов, приведет к падению спроса на страхование в 2020 году, в особенности на продукты страхования жизни, при этом ожидается, что глобальные премии лайфа сократятся на 6%, а премии общего страхования на -0,1%.

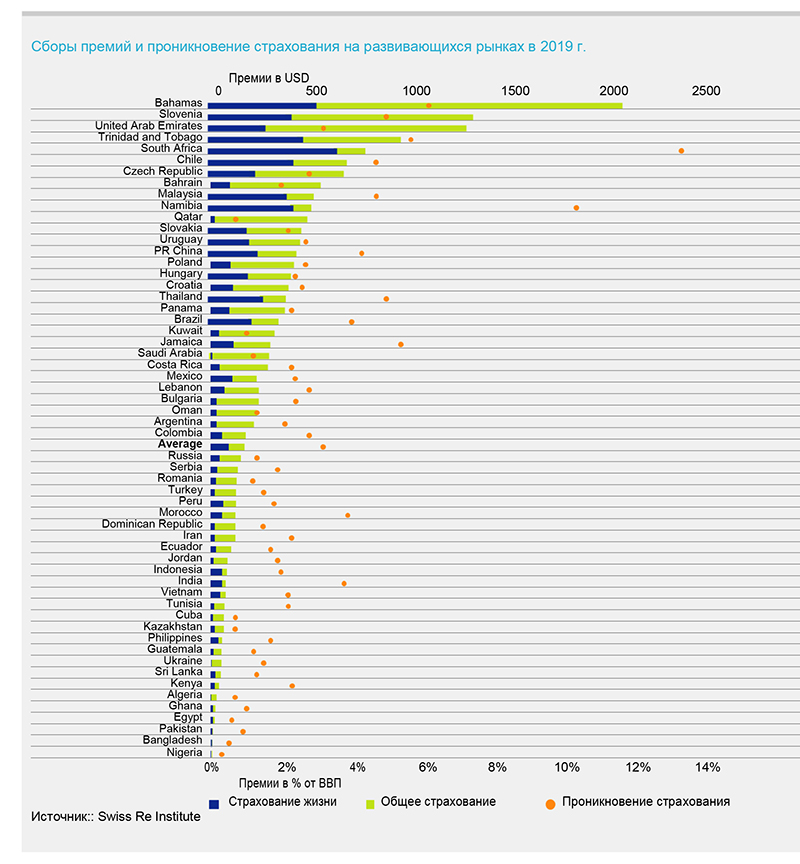

Тем не менее, общие объемы премий вернутся к докризисным уровням уже в 2021 году, даже на фоне более длительного восстановления мировой экономики. Ожидается восстановление страхового сектора с объемами премий общего страхования выше докризисных уровней, а премии сектора страхования жизни будут ниже. Страны с развивающейся экономикой, во главе с Китаем, будут поддерживать возвращение страхового рынка к докризисному уровню сборов.

«Страховая отрасль демонстрирует устойчивость в условиях экономического спада, вызванного COVID-19», - сказал Джером Жан Хегели, главный экономист группы Swiss Re. «Величина потерь по сборам премий будет аналогична той, которая наблюдалась во время мирового финансового кризиса 2008–2009 годов, даже несмотря на то, что экономический спад в этом году, который прогнозируется примерно на уровне 4%, будет гораздо более серьезным. В отличие от мировой экономики, мы ожидаем сильного постепенного восстановления сборов страховых премий, что является замечательным показателем, учитывая, что в настоящее время мир переживает самую глубокую рецессию за всю историю».

Спад в этом году будет самым глубоким со времен Великой депрессии 30-х годов, но он также будет недолгим. Спад приведет к резкому падению спроса на страхование. После роста на 2,2% в 2019 году глобальный темп роста премий страхования жизни, по прогнозам, сократится на 6% в 2020 году. Из-за преобладающих и более низких процентных ставок сберегательные продукты будут затронуты в большей степени, в то время как страховые покрытия, связанные со смертностью, будут более стабильными. Сектор, не связанный со страхованием жизни, будет восстанавливаться лучше, так как прогнозируется, что глобальные премии общего страхования будут в целом стабильными (-0,1%) после роста на 3,5% в 2019 году.

Основная причина улучшения показателей в секторе общего страхования, заключается в том, что кризис COVID-19 ударил во время укрепления тарифов в секторе, который поддерживал рост премий. Больше всего пострадают премии в сфере страхования торговли и путешествий, таких как морские перевозки, авиация и кредиты.

Развивающаяся Азия во главе с Китаем должна поддержать устойчивость рынка до 2021 года

По оценкам Swiss Re Institute, суммарные объемы премий на развитых рынках сократятся на 4% в этом году и вернутся к положительному росту более чем на 2% в 2021 году. На развивающихся рынках рост премий останется положительным в перспективе двух лет и составит 1% в 2020 году и 7% в 2021 году.

Страховая индустрия поглотит шок доходов

Существует исключительная неопределенность в отношении того, каким будет конечное бремя претензий от пандемии, поскольку средняя точка диапазона текущих оценок из различных внешних и общественных источников составляет около $55 млрд. Страховая отрасль очень хорошо капитализирована, чтобы поглотить даже такие убытки.

«Положение отрасли по капиталу свидетельствует о том, что она должна быть в состоянии справиться с шоком COVID-19. Верхний предел диапазона общих оценок потерь отрасли общего страхования по большинству сценариев составляет $100 млрд, что соответствует масштабу потерь, вызванных ураганами Харви, Ирма и Мария в 2017 году, которые отрасль также поглотила», - сказал Хейгели.

«Опыт COVID-19 подчеркивает важность страхового покрытия для пандемий. Это урок, как для страховщиков, так и для политиков, которые в интересах долгосрочной социальной и экономической стабильности должны стремиться к разработке большего количества государственно-частных партнерских решений для рисков пандемии».

Кризис COVID-19 создаст проблемы для прибыльности отрасли. В дополнение к потерям, связанным с пандемией, доход от инвестиций будет оставаться низким, поскольку процентные ставки будут оставаться низкими в течение более длительного периода времени, что влияет отрасль страхования жизни и долгосрочные линии в отрасли общего страхования. Рост корпоративных дефолтов может привести к потерям вложенных активов.

В отрасли страхования жизни выплаты по претензиям из-за COVID-19, вероятно, будут иметь ограниченное влияние, но падение продаж и доходов от комиссий из-за ограниченного личного взаимодействия в связи с мерами по блокировке, наложенными для сдерживания распространения коронавируса, отразятся на прибыли в этом году.

С другой стороны, COVID-19 ударил во время повышения ставок в отрасли общего страхования, тенденции, которая, вероятно, продолжится на фоне потенциально высоких потерь и сокращения доступного страхования, особенно в коммерческих линиях. Этот фактор и ожидаемый отскок от страхового спроса поддержат прибыль в долгосрочной перспективе.

Опыт кризисов этого года в экономике и здравоохранении повысит осведомленность о рисках и спрос на защиту от рисков во многих сферах бизнеса. Шок COVID-19, вероятно, ускорит и другие изменения экономической парадигмы, такие как реструктуризация глобальных цепочек поставок для смягчения будущих рисков сбоев в работе бизнеса, что приведет к появлению новых страховых пулов в сфере страхования имущества, инженерного обеспечения и поручительств.

Развивающаяся Европа и Центральная Азия: сокращение сектора страхования жизни продолжается

Страхование жизни

Падение премий страхования жизни в 2019 году произошло в основном из-за резкого снижения объемов сборов премий в России (-13%), которая ранее была основным драйвером роста в регионе.

На рынках страхования жизни ЕС-ЦВЕ в прошлом году премии продолжали падать в Польше (–7,3%), Чешской Республике (–7,8%) и Словакии (–2,8%) после сокращения в 2018 году. Польша оставалась в отрицательной зоне по росту регулярных продуктов и бизнеса unit-linked; Чешская Республика отстала в линиях регулярных продуктов; и Словакия получила большее, чем в среднем, снижение по бизнесу unit-linked. В Венгрии (3,4%) и Словении (3,5%) рост остался в положительной зоне.

Страны СНГ, исключая Россию, продолжили демонстрировать значительные темпы роста премий: в Казахстане рост составил 57,9%, а в Украине - 11%. Хотя эти рынки были относительно небольшими, они вместе с Турцией (рост на 22%) обеспечили более одной пятой прироста премий страхования жизни в регионе в 2019 году.

Прогноз по региону указывает на дальнейшие разочарования в динамике роста премий, так как большинство стран столкнется с рецессией, вызванной COVID-19.

Swiss Re ожидает, что связанный с кредитами бизнес в Турции пострадает от спада в секторе недвижимости. Сберегательные продукты будут неэффективными по всему региону в 2020 году.

По мнению Swiss Re восстановление экономики будет сопровождаться средним ростом (не более 10%) объемов страхования жизни в 2021 году.

Общее страхование

Премии общего страхования в регионе выросли на 4,4% в прошлом году, что медленнее, чем в 2018 году, но выше, чем 10-летний средний показатель в 1,5%.

Четыре государства-члена ЦВЕ-ЕС, Чешская Республика (+ 10%), Венгрия (+ 13%), Польша (+ 2,1%) и Болгария (+ 14%) обеспечили чуть более половины объема прироста премий в регионе. Сильный рост в Венгрии и Чехии можно отнести к моторному страхованию. Обширный рост в Польше замедлился.

Турция (+ 4,6%), Украина (+ 7,5%) и Казахстан (+ 16%) показали хорошие результаты, значительно улучшив свои показатели роста в 2018 году. Рост в Казахстане в основном можно объяснить улучшением показателей по линиям страхования имущества, что нивелирует серьезные сокращения в объемах страхования общей ответственности.

Между тем российский бизнес, не связанный со страхованием жизни, в 2019 году стагнировал, так как страховые взносы снизились почти вдвое из-за законодательных изменений, введенных в действие в 2018 году. Однако дополнительная гибкость в регулировании сельскохозяйственного страхования привела к сильному росту этого направления бизнеса, который, как ожидает Swiss Re, продолжится.

Подготовлено порталом Allinsurance.kz