8.7. Понятие передачи риска

Передача (перенос) риска- разделение с другой стороной бремени потерь или выгод от риска.

Это очень важный, но и одновременно достаточно сложный метод обработки риска. В нем участвуют, как минимум, две стороны. Иногда участников значительно больше и отношения между ними, возникающие в процессе перехода риска, не являются столь прозрачными. Кроме того, сама возможность и способ оформления передачи может быть строго регламентирован законодательством.

Разделяют два основных варианта передачи риска:

- передача в целях регулирования риска;

- передача в целях финансирования риска

При передаче риска в целях регулирования другой (принимающей) стороне, как правило, передается сама возможность наступления неблагоприятного случайного события. Чаще всего это происходит путем передачи объекта или процесса, с которым связано существование риска. В результате, если риск реализуется, убытки (а, следовательно, и необходимость их покрывать) возникают у принимающей стороны.

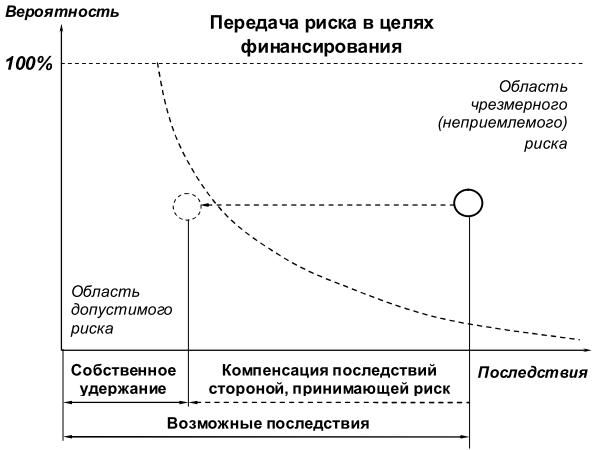

При передаче риска в целях финансирования возможность наступления случайного убытка остается у передающей стороны. Однако другая (принимающая) сторона обязуется полностью или частично возместить первой стороне указанные убытки или оплатить их вместо нее (см. Рис.8.1).

Рис. 8.1.Графическая иллюстрация передачи риска в целях финансирования на карте рисков.

Передача риска используется, обычно, в случаях, когда:

а) возможный случайный убыток слишком велик, чтобы оставлять его на собственном удержании;

б) законом предусмотрена обязанность передать данный риск (или наложен запрет на удержание данного риска);

в) передача данного риска представляется руководству фирмы наиболее эффективным методом.

Существует несколько основных механизмов передачи риска:

- передача риска по закону;

- передача риска по договору;

- передача риска в рамках других механизмов (помощь государства и международных организаций, добровольная помощь и т.д.).

Передача риска - сложный метод не только с юридической, но и с управленческой точки зрения. Бывает достаточно трудно оценить надежность данного способа обработки. Она во многом определяется правильным выбором принимающей стороны, ее возможностями и готовностью управлять принимаемым риском.

Руководители часто совершают ошибки, стремясь максимально избавиться от риска, передавая его другим. При этом возникают ситуации, когда:

а) риск передается стороне, которая не может эффективно регулировать его;

б) риск передается стороне, которая не может покрыть возможные случайные убытки;

в) риск неоднократно переходит между разными участниками, и становится трудно разобраться, на кого же именно в конечном итоге он ложится.

В результате подобных ошибок общая неопределенность в отношении случайных убытков у передающей стороны только возрастает.

При принятии решения о передаче риска, безусловно, приходится учитывать и стоимость применения данного метода. Как показывает практика, на достаточно длительном промежутке времени передача риска часто оказывается дороже (т.е. экономически менее выгодно), чем удержание. Поэтому в последнее время крупные корпорации постепенно увеличивают количество и уровни рисков, оставляемых на собственном удержании.