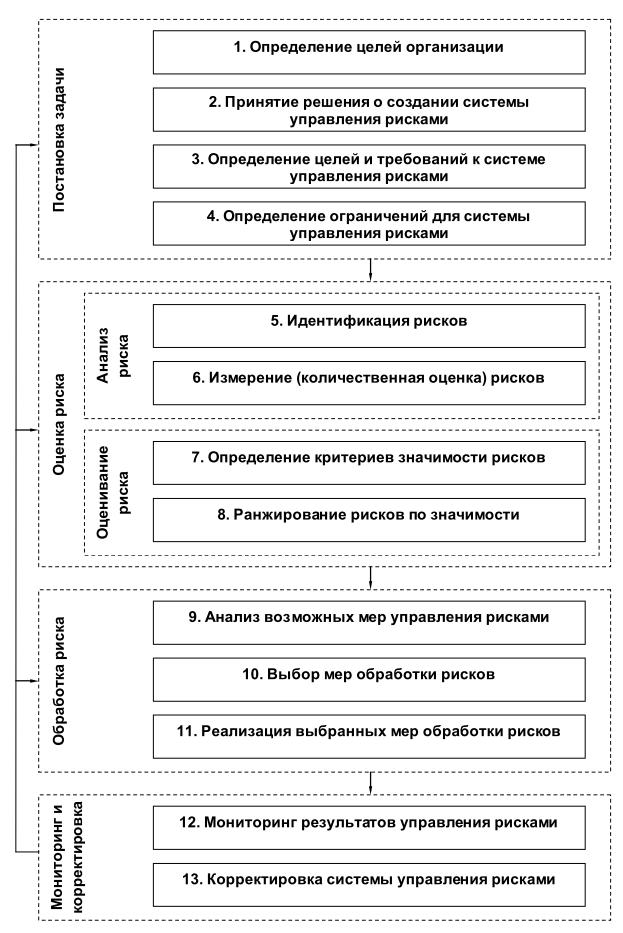

3.7. Общая схема управления рисками

Рассмотрим логическую схему построения и работы системы управления рисками (см. Рис.3.1). Она состоит из нескольких шагов (этапов).

Рис.3.1. Общая схема системы управления рисками организации.

Шаг 1. Определение целей организации

Управление рисками - составная часть общего планирования организации. Как было отмечено при анализе определения риск-менеджмента, он носит вспомогательный характер и направлен на обеспечение возможности достижения организацией своих целей в условиях неполной определенности. Поэтому, прежде, чем приступать к созданию системы управления рисками, руководству следует четко определить цели самой организации.

Шаг 2. Осознание необходимости управления рисками и принятие решения о создании системы риск-менеджмента

Система управления рисками в любой организации, будь то государство, фирма или отдельная семья не будет создана до тех пор, пока лица, принимающие в ней решения, не осознают, что:

во-первых, цели организации могут быть не достигнуты из-за существования рисков;

во-вторых, рисками можно и нужно управлять.

Решение о формировании системы управления рисками являются закономерным следствием понимания указанных обстоятельств. Оно же обеспечивает правильное отношение руководства к затратам на создание и поддержание данной системы

Шаг 3. Определение целей и требований к системе управления рисками

Коммерческая организация создается для получения прибыли. Целью некоммерческой организации является осуществление определенной деятельности. Система управления рисками должна обеспечить достижение этих целей. Но в зависимости от установленных руководством конкретных целевых показателей, отношения к риску в организации и располагаемых ресурсов, перед риск-менеджментом могут быть поставлены разные задачи, которые условно можно разделить на две категории:

- требования к системе управления риском, пока риск не реализовался;

- цели риск-менеджмента, которые он должен обеспечить на этапе после реализации риска.

Шаг 4. Определение ограничений для системы управления риском

Любая организация действует в условиях определенных ограничений. Они могут быть обусловлены характеристиками внешней среды, либо самой организации. Некоторые из ограничений существуют и в отношении деятельности организации по управлению рисками. Риск-менеджерам приходится их учитывать в работе при достижении поставленных целей. Поэтому необходимо представлять источники и характер возможных ограничений.

Первые четыре шага (1-4) можно объединить понятием "постановка задачи", которая определяет:

- необходимость решения;

- цели;

- требования;

- ограничения.

Подробнее эти аспекты управления рисками рассматриваются в Главе 4.

Шаг 5. Идентификация рисков.

После постановки задачи начинается сбор необходимой информации. И первое, что надо собрать - это информация о том, какие риски действуют на объект. Делать это достаточно сложно, потому что риски очень многообразны по своей природе и характеру влияния на различные ценности. К наступлению опасного явления могут привести разные причины. Одно опасное явление, как правило, обладает несколькими вариантами влияния на объект. Объект по-разному реагирует на эти воздействия. Кроме того, весь процесс реализации риска во многом зависит от наличия или отсутствия многочисленных факторов риска. Поэтому процесс идентификации, т.е. выявления и описания рисков, является творческим и плохо поддается формализации.

Результатом данного этапа является максимально возможный перечень рисков, действующих на объект.

Шаг 6. Измерение (количественная оценка) рисков.

Выявленные на предыдущем этапе риски требуется количественно измерить, чтобы появилась возможность сравнить их между собой и оценить их приемлемость или опасность для организации. Основные сложности измерения рисков связаны с необходимостью оценки вероятности и последствий событий, которые еще не произошли. А в ряде случаев речь идет о явлениях, которых вообще никогда не происходили с данным объектом. При этом объем доступной информации для измерения чаще всего очень ограничен. Поэтому достаточно сложным является поиск подходящих методов расчетов и исходных данных, а также оценка надежности полученных результатов.

По итогам выполнения данного этапа для каждого идентифицированного риска определяются численные значения вероятности, последствий и иных показателей, характеризующих степень опасности.

Идентификация и измерение рисков (Шаги 5 и 6) в совокупности составляют "анализ риска". В процессе деятельности появляются новые данные, существующая информация пополняется и уточняется, поэтому процесс анализа - непрерывный. В результате создается информационная основа управления риском. Чем надежнее основа, тем более взвешенные и эффективные решения сможет принять руководство.

Шаг 7. Определение критериев значимости рисков.

Все выявленные и измеренные риски несут в себе разную угрозу для организации. В условиях ограниченных ресурсов важно грамотно распределить их. Поэтому необходимо провести ранжирование рисков по степени опасности и наибольшее внимание уделять самым критичным из них. Для этого следует установить некоторые критерии, которые позволят разделить все риски на группы по их значимости для организации. Эти критерии в значительной степени зависят от отношения руководства к риску, поэтому не всегда являются объективными.

Шаг 8. Ранжирование рисков по значимости.

Идентифицировав риски и применив к ним выбранные критерии, получают перечень рисков, сгруппированных по степени значимости. В нем, как правило, различают категории критических (неприемлемых), допустимых и пренебрежимо малых рисков. В результате, сразу становятся видны те из них, которые требуют особого внимания и те, обработку которых можно производить в зависимости от наличия возможностей и ресурсов.

Определение критериев и ранжирование вместе составляют так называемое "оценивание риска". Данное название нельзя назвать удачным с методической точки зрения, поскольку в процессе управления риском слишком часто приходится сталкиваться с терминами, образованными от слова "оценка". Тем не менее, данное понятие определено в ГОСТ Р 51897-2002, поэтому его употребление нормативно обосновано.

В свою очередь, в том же ГОСТе вводится также понятие "оценка риска", которая согласно данному стандарту объединяет этапы анализа и оценивания риска, охватывая тем самым всю область подготовительной работы перед началом выбора и реализации мер по обработке риска.

Шаг 9. Анализ возможных мер управления рисками.

Большое количество видов рисков влечет и многообразие мер управления ими. Также как и при идентификации рисков важно структурировать все множество вариантов. У организации, подверженной какому либо риску, есть четыре принципиальных пути:

- полностью избежать риска;

- изменить риск до приемлемого уровня;

- передать риск кому-то другому;

- принять риск на себя.

Эти подходы могут применяться обособленно или комбинироваться между собой. Все возможные меры управления конкретными рисками могут быть сгруппированы в зависимости от того, какой из указанных принципов лежит в их основе. Лица, ответственные за управление рисками в организации, обязаны провести анализ вариантов обработки идентифицированных рисков, оценить их достоинства и недостатки, а также возможность применения в существующих условиях.

Шаг 10. Выбор мер обработки рисков.

С теоретической точки зрения выбор организацией методов управления риском - это задача оптимизации в условиях ограничений. Кроме ограниченности ресурсов сложность выбора заключается в необходимости сопоставления реальных затрат и возможных событий. В обработке рисков, которые могут вообще не наступить, должны быть задействованы конкретные трудовые силы и материальные средства. При этом результат подобных усилий далеко не всегда можно объективно измерить. Поэтому данный процесс также очень плохо поддается формализации и требует творческого подхода. По окончанию этапа должен быть сформирован план мероприятий по управлению рисками и предусмотрены соответствующие ресурсы для его исполнения.

Шаг 11. Реализация выбранных мер обработки рисков.

Утвержденный руководством план является основным документом, определяющим участие каждого сотрудника в управлении рисками организации. Выполнение всех мер осуществляется всеми подразделениями предприятия, а лица, ответственные за управление рисками, координируют их действия.

Шаги по анализу, выбору и реализации мер обработки рисков представляющие собой принятие и реализацию управленческих решений в отношении риска, объединяются понятием "обработка риска". Их надлежащее выполнение собственно и обеспечивает достижение поставленных перед риск-менеджментом задач.

Шаг 12. Мониторинг результатов управления рисками.

После реализации выбранных мер всегда необходима проверка полученных результатов. Далеко не всегда это легко сделать, поскольку отсутствие аварий и несчастных случаев не обязательно является следствием хорошей работы риск-менеджеров, а может объясняться просто благоприятным стечением обстоятельств. В случае наступления нежелательных явлений об эффективности системы можно, в частности, судить, сопоставив возможные неблагоприятные последствия при условии отсутствии риск-менеджмента с фактическими убытками.

Проверки, как и действие всей системы управления рисками, должны осуществляться на регулярной основе, поэтому данный процесс обычно называют "мониторингом".

Шаг 13. Корректировка системы управления риском.

Если мониторинг результатов выявил их несоответствие поставленным требованиям, то необходима корректировка на всех или отдельных этапах управления рисками. В тяжелых случаях, когда картина не ясна, может потребоваться дополнительный более глубокий анализ тех или иных шагов. В ряде случаев возможен пересмотр целей и требований к системе.

Часто мониторинг и корректировку на схемах риск-менеджмента объединяют в один этап, подчеркивая тем самым их неразрывность. По-существу с точки зрения всей системы они обеспечивают "обратную связь", позволяющую правильно реагировать на изменения во внешней среде и в деятельности самой организации.