9.2. Заключение и вступление в силу договора страхования

9.2.1. Правовые основы договора страхования

Нормативно правовая база добровольного медицинского страхования включает в себя:

· общие нормативно-правовые акты;

· специальные правовые нормы;

· специальные соглашения (оговорки);

· нормы судопроизводства.

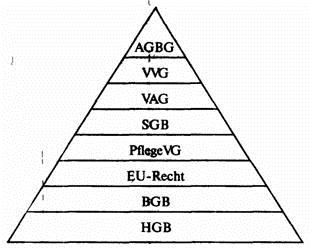

Общие нормативно-правовые акты, применяющиеся в ДМС, Могут быть представлены следующей пирамидой:

Gesetz für Regelung der Allgemeinen Geschäftsbedingungen (AGBG )- Закон о регулировании общих условий заключения сделок;

Versicherungsvertragsgesetz (VVG) - Закон о договоре страхования;

Versicherungsaufsichtsgesetz (VAG) - Закон о страховом надзоре;

Sozialgesetzbuch (SGB) - Кодекс социального права;

Pflegeversicherungsgesetz (PflegeVG) - Закон о страховании затрат по уходу;

EU-Recht - Правовые нормы ЕС;

Bürgerliches Gesetzbuch (BGB) - Германское Гражданское уложение;

Handelsgesetzbuch (HGB) - Германское Торговое уложение.

После вступления в силу Третьей директивы ЕС о страховании ущербов от 1 июля 1994 г. и связанной с этим либерализации страхового рынка Европы кардинальным образом изменились правовые рамочные условия и для добровольного медицинского страхования. Эти изменения можно охарактеризовать понятием "дерегулирование рынка".

Внесены изменения в закон "О страховом надзоре". В частности, отменено ранее принадлежавшее службе надзора право утверждения условий страхования и тарифов перед их применением в страховой защите.

Закон "О договоре страхования" расширен за счет внесения в него раздела о медицинском страховании. В соответствии с ним страховая защита в рамках замещающего, субститутивного ДМС должна, по меньшей мере, соответствовать объему страховой защити по ОМС. К несубститутивному добровольному медицинскому страхованию относятся все услуги, выходящие за рамки ОМС. Закон "О договоре страхования" регулирует, в частности:

· содержание и объем страховой защиты;

· отказ страховщика от обычного права на расторжение договора;

· создание резервов на старение при калькуляции страховых взносов.

Специальные правовые нормы представлены Общими условиями страхования. Это условия, которые предназначены для включения в качестве составной части в неограниченное число однородных договоров. Они содержат типовые основы договоров, так как описывают основные услуги страховщика.

Общие условия страхования по ДМС состоят из следующих разделов.

1) Типовые условия страхования

Они разработаны Германским Союзом страховщиков ДМС и до недавних пор были обязательны для всех страховщиков, работающих в добровольном медицинском страховании. С 1 июля 1995 г. страховщик может использовать для новых договоров типовые условия, адаптированные к новым правовым нормам. Это:

· типовые условия по страхованию медицинских расходов;

· типовые условия по страхованию денежных пособий по болезни;

· типовые условия по страхованию затрат по уходу. Вместе с тем страховщик сегодня имеет право применять в новых страховых продуктах совершенно другие условия, однако при соблюдении предписаний закона.

2) Тарифные условия

Сегодня они, как правило, имеют законную силу для всех страховщиков или, по меньшей мере, для большинства тарифов страховой компании. Тарифные условия дополняют типовые условия или несколько изменяют эти условия.

3) Тарифы

В тарифах содержится конкретное описание услуг и приводятся страховые взносы для отдельных возрастных групп с разделением по половому признаку.

Специальные соглашения (оговорки) формируются для каждого отдельного договора и включаются в свидетельство о страховании, например исключение из покрытия определенных услуг или применение страховой надбавки.

Нормы судопроизводства. В данном случае речь идет о решениях судебных органов соответствующей юрисдикции, в частности.

Федерального суда, которые применяются, исходя из положений закона "О защите потребителей", в отношении толкования неоднозначных формулировок в условиях и оговорках договоров страхования.