9.1.2.4. Системы собственного участия страхователя в ДМС

Собственное участие страхователя в расходах по ДМС выражается в фиксированных суммах или в их комбинации с процентными ставками. Чем выше годовая сумма собственного участия, тем ниже страховая премия, так как из покрытия устраняются незначительные убытки, которые вызывают существенный рост управленческих расходов, и ограничивается субъективный риск. Собственное участие в ущербе изменяет отношение страхователя к возникающим расходам, что крайне необходимо на фоне взрывного роста затрат в здравоохранении.

Различают следующие формы собственного участия страхователя в расходах.

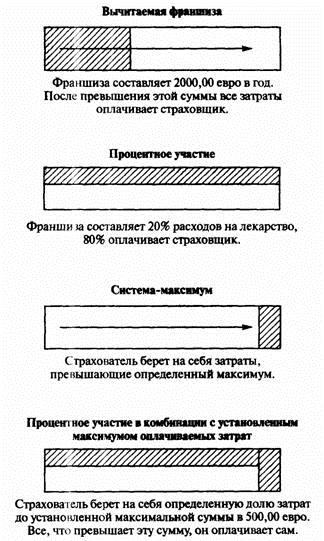

1) Вычитаемая франшиза

Страхователь сам возмещает согласованную часть затрат. Все затраты, превышающие собственное участие, полностью возмещает страховщик. Например, страхователь самостоятельно оплачивает затраты на амбулаторное лечение в пределах до 2000,00 евро на человека в календарный год.

2) Процентное участие

Страхователь оплачивает определенную процентную долю в возникающих затратах. Например, 20 % расходов на лекарства берет на себя страхователь. Процентное участие может относиться к определенному виду услуг или ко всему тарифу.

3) Система-максимум

Страхователь несет часть расходов, которая превышает определенный максимальный норматив. Этот норматив может устанавливаться для отдельных услуг (например, до 15,00 евро за консультацию), для определенных видов услуг (например, стоматологические услуги) или ко всему набору страховых услуг по тарифу.

4) Процентное участие в комбинации с установленным максимумом оплачиваемых затрат

Страхователь оплачивает при этой комбинированной системе определенный процент расходов вплоть до установленной максимальной суммы. Расходы, превышающие установленный максимум, целиком оплачивает сам. Например, предусматривается возмещение затрат на стоматологические услуги на 75 % до суммы 500,00 евро в год.

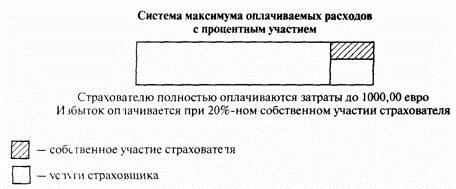

5) Система максимума оплачиваемых расходов с процентным участием

Страхователю полностью возмещаются расходы до определенной суммы и определенный процент от затрат, которые превышают этот максимум. Например, полностью возмещаются расходы на стоматологические услуги до 1000,00 евро и предусматривается 20 %-ное собственное участие в расходах, превышающих 1000,00 евро.

Графически виды собственного участия в ущербе можно представить следующим образом.

Некоторые тарифы изначально предусматривают минимальное собственное участие страхователя в ущербе, например, через установление определенного срока ожидания в страховании ежедневных денежных пособий. При других тарифах страхователь может выбирать формы собственного участия при условии предоставления скидки со страховой премии. Наемные работники не могут выбирать формы собственного участия в ущербе, так как в оплате страховых премии участвуют их работодатели.