2.3.1.3. Расчет страховой суммы в ценах 1914 г. по размерам жилой площади или по объему, подвергшемуся перестройке

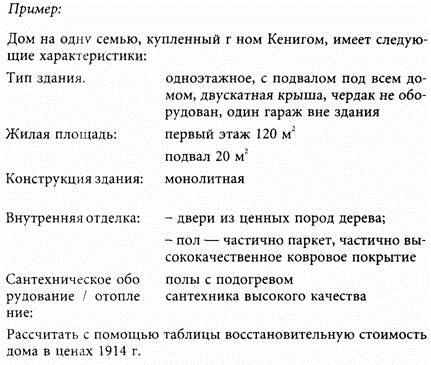

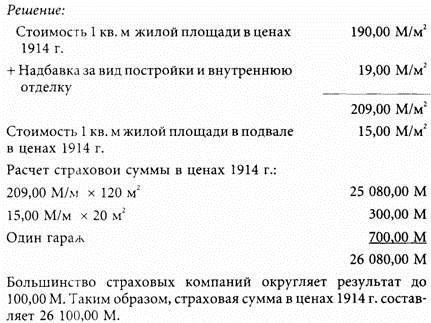

Пример:

Так как г-ну Кёнигу сложно проверить данные продавца о затратах на строительство купленного дома, страховой агент предлагает ему рассчитать страховую сумму в ценах 1914 г. с помощью специальной таблицы.

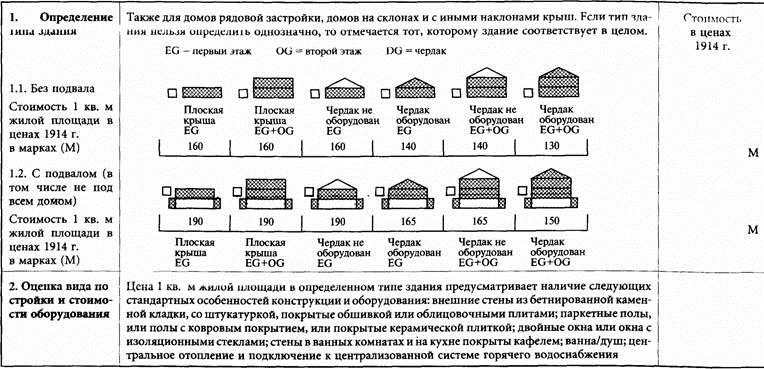

Расчет страховой суммы в ценах 1914 г. по размерам жилой площади для домов на одну или две семьи

Таблица расчета страховой суммы служит основой для ее правильного определения в ценах 1914 г, для жилых зданий с учетом размеров жилой площади и характера имеющегося оборудования.Она используется только для жилых домов на одну или две семьи I и II типа и домов из сборных элементов I и II группы, причем эти дома не должны использоваться ни в каких иных целях, кроме жилья.

Для расчета страховой суммы в ценах 1914 г. необходимо иметь данные о:

· типе строения;

· конструкционных особенностях и нестандартном оборудовании;

· размере жилой площади;

· количестве гаражей вне здания.

Сначала по этой таблице определяют тип строения и стоимость в нем 1 кв, м жилой площади в ценах 1914 г.

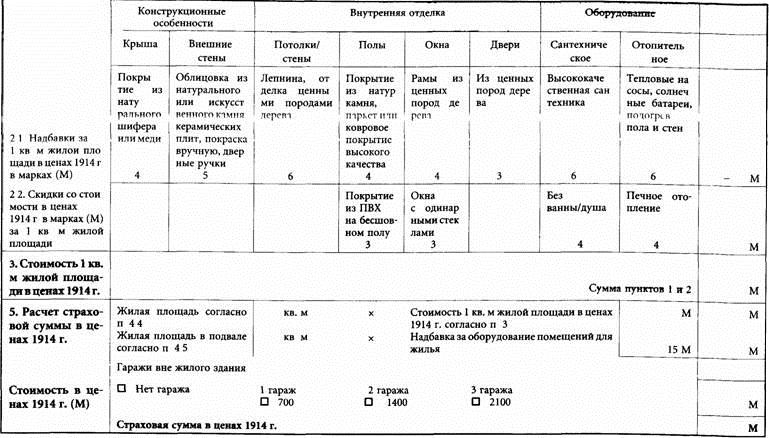

В зависимости от конструкционных особенностей здания, характера установленного оборудования и отделки цена 1 кв. м в ценах 1914 г. либо повышается, либо понижается. Если подвальные помещения оборудованы для жилья или занятий в свободное время, то их стоимость определяется из расчета 15,00 М за 1 кв. м.. Стоимость отдельно стоящего гаража в ценах 1914 г. составляет 700,00 М за гараж. Навес для машины оценивается многими страховщиками в 400,00- 600,00 М., так как по сравнению с гаражом затраты на строительство значительно ниже. Гаражи в подвальном помещении оцениваются не отдельно, а включаются в стоимость подвала.

Расчет страховой суммы в ценах 1914 г. для жилых зданий по размерам жилой площади и характеру оборудования (только для жилых домов на одну или две семьи I и II типа и домов из сборных элементов I и II группы, использующихся только для жилья)

Этот способ расчета страховой суммы объектов недвижимости хорошо зарекомендовал себя на практике, поскольку он прост и доступен для понимания как для сотрудников страховых компаний, так и для страхователей. Кроме того, если все графы таблицы заполнены правильно, то корректировка страховой суммы с учетом возможного недострахования не производится. Только в том случае, если страхователь умышленно или в результате грубой неосторожности указал неправильные сведения об объекте страхования, что привело к занижению страховой суммы в ценах 1914 г., страховщик корректирует страховую сумму во избежание опасности недострахования.

Расчет страховой суммы в ценах 1914 г. по объему здания, подвергшемуся перестройке, для многоквартирных домов

Пример:

Страхователь, являющийся собственником многоквартирного дома, обратился к страховой компании с просьбой произвести переоценку страховой суммы в ценах 1914 г., которая была установлена в договоре страхования дома, так как за 16 лет, прошедших после заключения договора, дом неоднократно перестраивался и проводился капитальный ремонт.

Для того чтобы произвести переоценку страховой суммы в ценах 1914 г., необходимо определить, какое пространство в доме было перестроено.

Кубатура помещений рассчитывается следующим образом:

• объем полных этажей (подвал, первый этаж, верхние этажи) рассчитывается по формуле:

Длина х Ширина х Высота здания

• объем чердачных помещений:

- для перестроенных для жилья чердачных помещений используется формула:

-

для необорудованных чердачных помещений используется формула:

Это означает, что при расчетах учитывается только 1/3 объема необорудованных чердачных помещений.

Цена одного кубометра в ценах 1914 г, определяется по специальной таблице и зависит от типа здания и имеющегося оборудования. Оценка производится по следующим признакам:

· фасад здания;

· крыша;

· потолки, стены, полы;

· окна, двери;

· сантехническое и электрическое оборудование, отопление.

Каждый из этих признаков оценивается в определенное количество баллов в зависимости от вида строения, установленного в нем оборудования и характера внутренней отделки. Баллы суммируются и к ним прибавляются 10 % гарантийной надбавки. Полученная таким образом общая сумма представляет собой стоимость 1 кубометра дома в ценах 1914 г.

Пример:

Страхователь является владельцем четырехэтажного жилого дома с подвалом по площади всего дома, двускатной крышей и необорудованным чердаком.

Дом оборудован следующим образом:

Признаки

Принадлежность к определенной группе по оборудованию

Число баллов

1. Обыкновенная наружная штукатурка, покрытая краской

b

10

2. Двускатная крыша с надстройками, покрытая черепицей

b

3

3. Штукатурка с войлочной затиркой, высококачественные обои, мозаичный паркет

с

5

4. Окна с изолирующим застеклением, двери из ценных пород дерева

d

6

5. Несколько электрических розеток в каждой комнате, обыкновенная сантехника, газовое отопление

С

8

Сумма

32

+ 10 % -ная гарантийная надбавка

3,2

Стоимость 1 кубометра в ценах 1914 г. (в марках)

35.2

Решение:

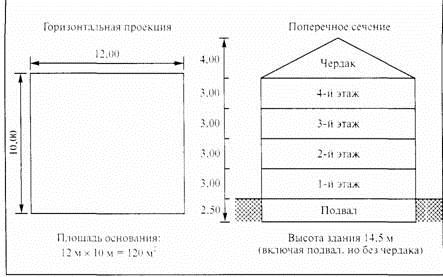

1. Определение объема здания, подвергшегося перестройке

Здание (без крыши) 120 м2 х 14,5 м 1 740 м3

Чердак (необорудованный) 120 м х 2 м = 240 м : 3 80м2

Объем, подвергшийся перестройке 1 820 м3

2. Расчет страховой суммы в ценах 1914г.

1 820 м х 35,2 М/м3 64 064,00 M

Многие страховые компании округляют до целых 100,00 М.

Тогда страховая сумма в ценах 1914 г, составит 64 100,00 M.

Этот способ определения страховой суммы в ценах 1914 г, часто вызывает значительные трудности и ведет к ошибкам в расчетах цены за 1 кубометр объема здания, поэтому все больше страховых компаний прибегает и в отношении многоквартирных домов к использованию тех же расчетных таблиц, что и для домов на одну или две семьи. В них выделяются, например, следующие типы многоквартирных домов:

В отношении оборудования и внутренней отделки многоквартирных долгов используется та же шкала скидок и надбавок, что и для одноквартирных домов.