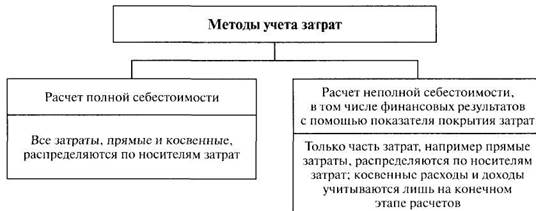

Особенности расчета финансовых результатов с помощью показателя покрытия затрат

При расчете показателя покрытия затрат (ПЗ) распределяются только прямые затраты и доходы. Косвенные расходы указываются в целом по всему предприятию. Благодаря этому удается избежать искажений, связанных с распределением косвенных расходов по носителям затрат и местам их возникновения (= видам страхования и страховым договорам) при помощи коэффициентов.

В качестве объектов отнесения доходов и расходов могут быть выбраны разные величины, например, страховые продукты, договоры страхования и др.

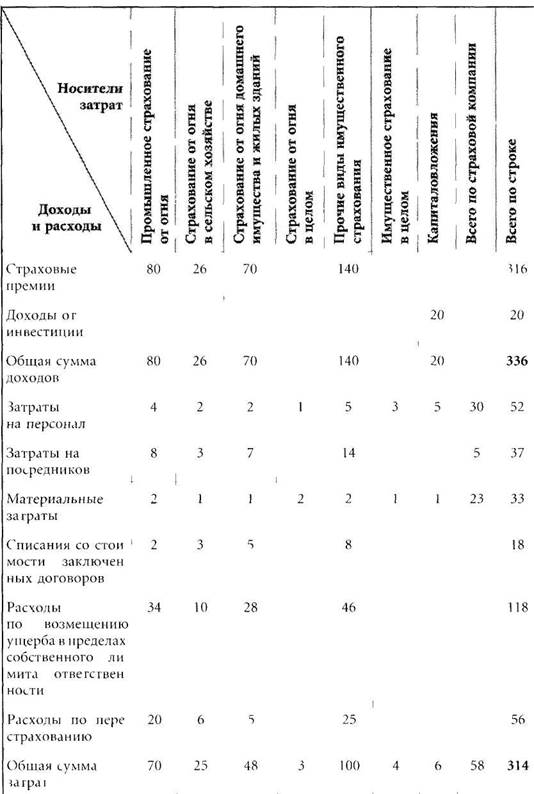

Пример оценки результатов страховой деятельности на уровне регионального управления с помощью показателя ПЗ (упрощенный вариант), расч. ед.

Прибыль = 336 - 314 = 22.

Пояснения к таблице:

В данном примере страховщик предлагает только имущественные виды страхования. Доходы в виде собранных страховых премий распределяются напрямую по тем видам страхования, по которым они поступили. Далее по видам страхования распределяются отдельные элементы прямых затрат. Рассмотрим затраты на персонал. Так, затраты на персонал отдела промышленного страхования от огня составляют 4 ед. и заносятся в соответствующую графу. Затраты на руководство отделом страхования от огня в размере 1 ед. отражаются в графе «Страхование от огня в целом». В графе «Имущественное страхование в целом» указывается заработная плата членов правления компании, отвечающих за имущественное страхование (3 ед.). В графах «Страхование от огня в целом» и «Имущественное страхование в целом» не указываются поступления страховых премий, так как они относятся на отдельные виды страхования. В этих графах указываются только затраты на заработную плату руководителей соответствующих отделов.

Затраты на посредников (комиссионные вознаграждения) также распределяются по видам страхования напрямую как прямые затраты. В графе «Всего по страховой компании» указаны 5 ед. затрат на посредников, которые не могли быть распределены по видам страхования. К числу таких затрат могут относиться, например, доплаты на канцелярские расходы или твердая сумма, выделяемая на выплату вознаграждений посредникам.

К материальным затратам относятся, например, амортизационные отчисления, затраты на ремонт основных средств, расходы по использованию сырья, материалов, электроэнергии, а также плата за аренду помещений, электронно-вычислительной техники и проч. По этому виду затрат также раздельно указываются прямые затраты и косвенные расходы. Прямыми затратами являются, например, 2 ед., отнесенные на отдел промышленного страхования от огня, а косвенными расходами - 23 ед., указанные в графе «Всего по страховой компании».

Расчет финансового результата с помощью показателя ПЗ, ед.

Объекты отнесения затрат

Промышленное страхование от огня

Страхование от огня в сельском хозяйстве

Страхование от огня домашнего имущества и жилых зданий

Прочие виды имущественного страхования

Капита-ловло-жения

Прямые доходы

80

26

70

140

20

- Прямые затраты по подвидам страхования

-70

-25

-48

-100

Разность

10

1

22

40

ППЗ по подвидам страхования

73

Прямые затраты по видам страхования

-3 -4

ППЗ по иму-щественному страхованию

66

Прямые затраты по капитало-вложениям

-6 (= 14)

ППЗ по направлениям деятельности компании

66 + 14 = 80

- Сумма накладных расходы по всей страховой компании

-58

Прибыль

22

Пояснения к таблице:

Из величины прямых доходов, относимых напрямую на отдельные подвиды страхования, вычитаются соответствующие прямые затраты. Результат в 73 ед. - это показатель ПЗ по всем подвидам страхования. Показатель ПЗ представляет собой сумму разностей прямых доходов и прямых затрат по отдельным подвидам страхования. Его величина должна быть достаточной для покрытия накладных рас ходов. Если из величины ППЗ по подвидам страхования вычесть прямые затраты на заработную плату руководителям соответствующих отделов, то мы получим ППЗ по имущественному страхованию (66 ед.). Далее учитываются прямые доходы от капиталовложений в виде процентов, дивидендов и проч. и связанные с ними прямые затраты. В результате получаем показатель ПЗ по направлениям деятельности страховой компании (80 ед.). Эта сумма должна покрывать общие накладные расходы (58 ед.). В результате в нашем примере страховая компания получит прибыль в 22 ед.

Пример:

Страховая компания «Зюдштерн Ферзихерунгс-АГ» использует для периодического контроля результатов своей деятельности показатель ПЗ. Сравниваются результаты работы двух страховых агентств: в Кёльне и Дрездене.

(в млн. евро.)

Кёльн

Дрезден

Сумма собранных страховых взносов

308

213,8

Затраты по возмещению ущербов

231,65

143,7

Уплаченные комиссионные

46,5

32,5

Затраты на рекламу

2,8

17,9

Затраты на персонал

6,8

4,3

Материальные затраты

4,5

3,3

Рассчитайте показатель покрытия затрат для каждого из агентств и определите, какое из них достигло лучших хозяйственных результатов, выбрав для этого наиболее целесообразный показатель.

Решение:

Сумма собранных страховых взносов

- Затраты по возмещению ущербов

- Выплаченные комиссионные

- Затраты на рекламу

- Затраты на персонал

- Материальные затраты

= Сумма для покрытия затрат

Сумма для покрытия затрат, млн. евро

Показатель уровня ПЗ*, %

Кельн

15,75

5,1

Дрезден

12,1

5,7

Ответ: лучших хозяйственных результатов достигло страховое агентство из Дрездена.