Существуют различные возможности использования части прибыли, приходящейся на каждый договор страхования. Целесообразность использования того или иного варианта в значительной мере зависит от действующего налогового законодательства.

Выплата доли прибыли страхователю

По действующему законодательству Германии при выплате причитающейся страхователю доли прибыли страховщик обязан отчислять твердо установленную часть (в настоящее время она составляет 25 %) своих инвестиционных доходов в виде налога на доход с капитала в налогово-финансовое ведомство.

Это требование объясняется тем, что та часть прибыли, которая приходится на конкретный договор и источником которой является процент на вложенный капитал, рассматривается законодателем как доход страхователя, а, следовательно, подлежит налогообложению. Удерживаемый со страховщика налог на доход с капитала является предоплатой налога со страхователя. Законом предусмотрена возможность освобождения страхователя от уплаты налога на прибыль по его заявлению.

Для страхователя этот вариант использования прибыли невыгоден, поэтому он редко встречается на практике.

Взаимозачет прибыли и страховых взносов

Особенно в рисковых видах страхования часто производится взаимный зачет начисляемых по отдельным договорам сумм прибыли и текущих страховых взносов. Благодаря этому происходит уменьшение подлежащих фактической уплате страховых взносов при неизменной страховой суммы.

При таком варианте причитающаяся страхователю доля прибыли не подлежит налогообложению в Германии.

Капитализация

При этом варианте использования прибыли страховщик накапливает доли прибыли, приходящиеся на отдельный договор, и вкладывает их под определенный процент. При наступлении срока выплаты страховой суммы страхователю одновременно с ней перечисляется и накопленная таким образом дополнительная сумма.

Благодаря эффекту сложных процентов наращивание прибыли происходит вначале медленно, а к окончанию срока действия договора очень быстро. Поэтому эта схема использования прибыли является особенно выгодной для тех страхователей, которые стремятся получить максимальную страховую выплату по истечению срока действия договора.

Увеличение страховой суммы за счет начисления бонусов

Часть прибыли, ежегодно приходящаяся на отдельный договор, может рассматриваться в качестве единовременной премии, на основе которой рассчитывается дополнительная страховая сумма. Это дает возможность из года в год увеличивать страховую сумму и тем самым повышать степень защиты по текущим договорам.

В случае смерти застрахованного на начальном этапе действия договора эта форма участия в прибыли обеспечивает выплату большей страховой суммы, чем при варианте капитализации прибыли. Это объясняется тем, что в начале действия договора образование дополнительной страховой суммы за счет единовременного взноса дает больший прирост базовой страховой суммы по сравнению с тем приростом, который могло бы дать к этому моменту времени начисление прибыли и процентов на нее.

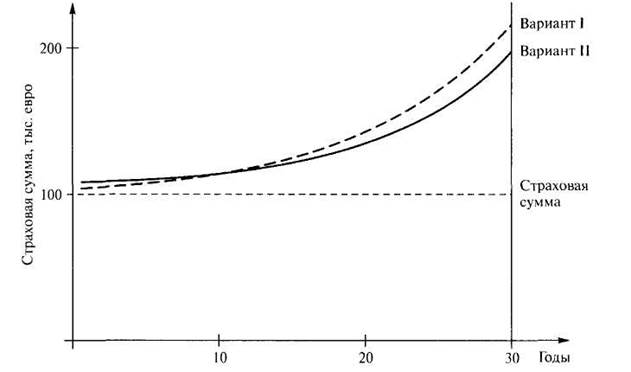

Пример:

Сравнение динамики страховых выплат на случай смерти при капитализации прибыли и ее использовании на увеличение страховой суммы путем начисления бонусов

Накопительное страхование жизни, страховая сумма - 100 тыс. евро, срок действия договора - 30 лет, страхователь - мужчина, возраст на момент заключения договора - 35 лет.

Вариант I - капитализация прибыли.

Вариант II - увеличение страховой суммы путем начисления бонусов.

Сокращение срока действия договора

Договором страхования жизни может быть предусмотрено право страхователя на досрочное получение страховых выплат, если сумма средств резервного фонда (капитал покрытия) и начисленной прибыли достигла или превысила страховую сумму.

Это право используется страхователями, как правило, лишь в отношении договоров, срок действия которых составляет не менее 12 лет, что связано с режимом налогообложения в Германии. По договорам со сроком действия более 12 лет страховые выплаты не подлежат налогообложению.