Наряду с производством и торговлей страхование занимает важное место в системе общественного воспроизводства. Результаты предоставления страховых услуг положительно сказываются не только на функционировании домашних хозяйств и отдельных предприятии, но и всей экономики в целом.

Обеспечение непрерывности процесса общественного воспроизводства

Благодаря страхованию, как правило, удается ограничить сферу распространения ущерба и не допустить его воздействия на другие лица и предприятия. Таким образом происходит локализация первичного ущерба и нераспространение его на другие хозяйственные единицы. Поэтому можно говорить о том, что страхование обеспечивает продолжение воспроизводственного процесса при наступлении страхового события.

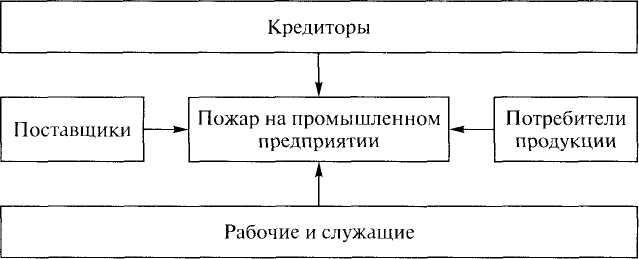

Так, например, реализация незастрахованного риска на промышленном предприятии может отрицательно сказаться на отношениях этого предприятия с кредиторами, поставщиками и потребителями продукции. Под угрозой могут оказаться рабочие места не только на этом предприятии, но и на других, связанных с ним предприятиях.

Если же предприятие застраховало риск наступления определенного события, то и ущерб концентрируется только на нем. Тем самым страхование увеличивает стабильность всей экономики в целом и создает условия для беспрепятственной реализации воспроизводственного процесса.

Освобождение государства от дополнительных расходов

Страхование освобождает государство и общество в целом от выплат по страховым событиям из средств государственного бюджета. Именно поэтому оно заинтересовано в нормальном функционировании страхового дела, без которого государству пришлось бы чаще вмешиваться в экономические процессы в целях недопущения нарушений воспроизводственных связей и смягчения обстановки на рынке труда. Целый ряд государственных мер направлен на развитие страхового дела и поддержание стабильности в экономике. В частности, введен порядок, по которому страховые взносы включаются в себестоимость продукции страховых компании, что снижает их налогооблагаемую базу. Кроме того, законом определены риски, подлежащие обязательному страхованию.

Аккумуляция инвестиционных ресурсов

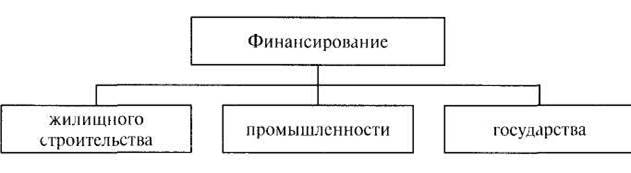

В процессе своей деятельности страховые организации аккумулируют значительные денежные средства из премии страхователей. Поскольку страховые взносы уплачиваются до предоставления страховых услуг, а в страховании жизни накопление и страхование вообще очень тесно связаны друг с другом, то в руках страховых компаний аккумулируются крупные средства, которые могут быть направлены на инвестиции. Они используются, в частности, на предоставление кредитов под долговые обязательства и залог недвижимого имущества, покупку ценных бумаг и земельных участков. Из этих средств осуществляется финансирование жилищного строительства, промышленности и государства. Таким образом, страховые компании способствуют развитию экономики и росту национального дохода

Инвестиционная деятельность страховых компаний

Экономический результат инвестиционной деятельности страховых организаций:

- стимулирование общей инвестиционной активности,

- создание новых рабочих мест,

- увеличение спроса на товары и услуги,

- увеличение национального дохода.

Стимулирование развития научно-технического прогресса

Страхование способствует развитию научно технического прогресса и переходу на новые производственные технологии Оно берет на себя риски, связанные с новыми разработками, и, таким образом, стимулирует поддержание благоприятного инвестиционного климата в экономике. Реализация целого ряда технических проектов, таких как введение в эксплуатацию современных энергетических установок, развитие автомобильного и воздушною транспорта, вообще была бы невозможна без наличия соответствующей страховой защиты.

Социальная функция страхования

И наконец, большое социальное значение имеет защита интересов пострадавших третьих лиц посредством страхования ответственности, необходимость в которой очень тесно связана с ускорением технического прогресса. В очень многих случаях жертвы дорожно-транспортных происшествии или другие пострадавшие не смогли бы реализовать свои требования к причинителям вреда, если те не были бы застрахованы. Поэтому страхование гражданской ответственности в равной степени защищает и причинителей вреда, освобождая их от необходимости удовлетворения требовании третьей стороны по возмещению ущерба, и пострадавших, которые зачастую могут получить возмещение за причиненный им вред, лишь обратив свои регрессные требования к страховщику. Очень важно в этой связи упомянуть страхование гражданской ответственности владельцев автотранспорта, которое является обязательным для владельцев автотранспортных средств в целях защиты интересов жертв дорожно-транспортных происшествии.

Выводы:

Значение страхования

на микроэкономическом уровне

на макроэкономическом уровне

• Страхование берет на себя риски, которым подвергаются физические и юридические лица

• Страхование способствует обеспечению непрерывности народнохозяйственного воспроизводственного процесса

• Возмещает страхователям нанесенный ущерб

• Освобождает государство от дополнительных расходов

• Наличие у кредитополучателя страховой защиты облегчает финансирование

• Осуществляет финансирование государственной и экономической деятельности

• Страхование дает возможность страхователю уделить больше внимания незастрахованным рискам

• Содействует ускорению научно-технического прогресса

• Страхование гражданской ответственности обеспечивает защиту интересов пострадавших.