Управление рисками всегда начинается с их анализа. Владелец столярной мастерской из нашего примера должен сначала выяснить, какие опасности угрожают его предприятию, дому, а также ему самому и членам его семьи.

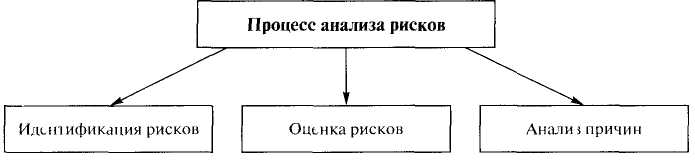

В свою очередь, процесс анализа рисков также делится на три этапа.

Успешно управлять рисками и устранять опасности можно, лишь зная их причины. В нашем примере с владельцем столярной мастерской это означает, что г- н Мюллер должен систематически выявлять тe опасности, которые угрожают его предприятию Можно представить себе следующие случаи:

- во время пожара сгорает здание и все оборудование мастерской, включая запасы древесно-стружечного материала,

- похищена ценная мебель,

- во время бури ветром срывает крышу мастерской, дождем заливает весь древесный материал и он приходит в негодность,

- неожиданно выходит из строя ценное оборудование,

- разорился и не оплачивает счета крупный оптовый покупатель

Анализ рисков включает в себя не только выявление возможных опасностей, но и их оценку для всего производственною процесса Полом) говорят об измерении рисков. Для оценки рисков используются два метода

Вернемся к примеру с владельцем столярной мастерской. Сначала г- н Мюллер должен ответить на вопрос, как часто имели место те или иные события. Например, как часто случались пожары в его мастерской? как часто выходило из строя важное оборудование? имели ли место повторные кражи?

Кроме этого, исключительно важное значение имеет размер ущерба, к которому могут привести отдельные риски в случае их реализации. По степени представляемой опасности все риски можно разделить на три класса:

- опасности, ведущие к уничтожению самих основ существования того или иного субъекта (например, полное уничтожение предприятия в результате пожара),

- опасности, представляющие угрозу основам существования того или иного субъекта (например, выход из строя оборудования или потеря крупного клиента),

- опасности, не влияющие на основы существования того или иного субъекта (например, разбитые ветром окна)

Размер ущерба определяется стоимостью приобретения нового оборудования, материалов и т.д. взамен утраченных или испорченных, а также величиной упущенной прибыли предприятия.

Наряду с идентификацией и оценкой (измерением) рисков в рамках анализа также необходимо установить причины опасностей.

Причины опасностей могут быть внутренними и исходить oт самого предприятия, а также внешними по отношению к предприятию. К первой группе относятся, например, опасности, возникновение которых обусловлено ошибками в организации производства, недостаточным осознанием их персоналом или отсутствием необходимых средств противопожарной защиты. Ко второй группе относятся риски, связанные со стихийными бедствиями или неплатежеспособностью важных для предприятия заказчиков.