Люди странно оценивают риски для своей жизни. Они боятся стать жертвой террористов, но спокойно прикуривают сигарету. Пугаются полетов на самолете, но не стесняются отсылать сообщения за рулем.

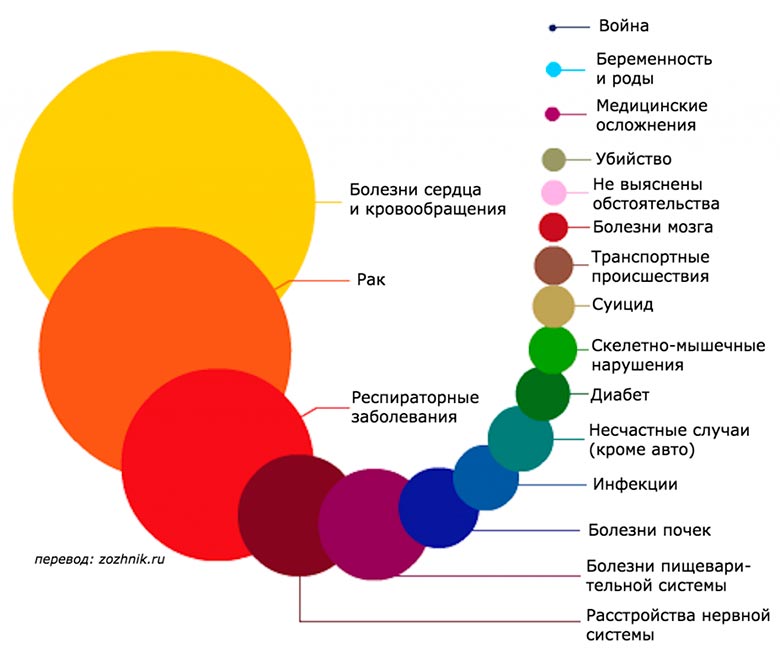

Британская организация National Health Service представила инфографику, иллюстрирующую самые частые причины смерти в Великобритании, пишет издание "Зожник".

Самые частые причины смерти

Риски, которые приводят к смерти чаще всего

Исходя из результатов исследования, людям необходимо задуматься о здоровом образе жизни и о страховании критических заболеваний.

Ведь именно данный вид страхования (как правило в рамках программ корпоративного медицинского страхования или страхования жизни) предусматривает обязательства страховщика по страховым выплатам при установлении у застрахованного диагноза заболевания, включенного в страховое покрытие по условиям договора страхования, в т. ч.: слепота (потеря зрения), аорто-коронарное шунтирование, инфаркт миокарда, хирургическая операция на клапанах сердца, почечная недостаточность, угрожающий жизни рак, трансплантация основных органов, рассеянный склероз, паралич, тяжелые ожоги, инсульт.

Этот продукт развивается более быстрыми темпами во всем мире, чем прочие виды страхования жизни.

Он чрезвычайно востребован во многих странах. В 1987 г. в Великобритании страхование критических заболеваний появилось и стало самым популярным страховым продуктом, в 1990 г. — в Австралии, позднее в Японии и США. В Канаде данный вид страхования практикуется с 1996 г.

Исследования показали, что наиболее распространенные критические заболевания — рак, инфаркт и инсульт. Однако наряду с этими тремя заболеваниями необходима страховая защита и на случай финансовых расходов, вызванных иными заболеваниями или необходимостью трансплантации органов. Позднее покрытие полиса стало распространяться на другие серьезные заболевания (потеря зрения, слуха, речи, рассеянный склероз, паралич и др.). Многие современные полисы страхования критических заболеваний обеспечивают защитой более чем при 40 заболеваниях.

При создании страхового продукта страховщики столкнулись с тем, что финансовые потребности каждого страхователя после установления диагноза совершенно разные: у одного — невозвращенный кредит за покупку дома, другим необходимы средства для оплаты обучения детей, третьи нуждаются в накоплениях для финансовой поддержки семьи и иждивенцев и т.д. Таким образом, напрашивался вывод о том, что универсальной базы для проектирования страхового продукта и его применения просто не может быть. Вместо этого есть смысл предлагать каждому клиенту страховой компании самостоятельно оценить его будущие финансовые потребности (как при страховании жизни) и затем установить соответствующую страховую сумму.

Стоимость полиса зависит от таких факторов, как возраст, пол, стиль жизни, предшествующие медицинские показатели здоровья, срок страхования и страховая сумма. Размер ежегодной страховой премии может пересматриваться страховщиком в зависимости от ситуации с заболеваемостью в стране.

Обычно страхование жизни ассоциируется с выплатами после смерти страхователя. Однако вероятность серьезного заболевания для большинства людей намного выше, чем вероятность умереть до достижения пенсионного возраста. страхованиt критических заболеваний сравнимо со страхованием на дожитие или со страхованием на случай наступления нетрудоспособности. Однако существуют и принципиальные отличия.

Полисы традиционного страхования жизни и от несчастных случаев не обеспечивают необходимым покрытием в современной ситуации, когда значительно участились случаи выживания в результате лечения серьезных заболеваний, а также возросла продолжительность жизни людей, страдающих подобными заболеваниями. На практике может сложиться ситуация, когда по полису страхования жизни выплаты не производятся, так как страхователь продолжает жить, а по полису страхования на случай наступления нетрудоспособности выплаты могут прекратиться в результате выздоровления или восстановления трудоспособности.

Источник: Фориншурер