По мнению главного научного директора Gallagher Re Стива Боуэна, порог страхового ущерба от природных катастроф в 2023 году в размере $100 млрд был превышен, что означает шестой год с 2017 года сверхвысоких убытков.

Боуэн отметил, что Gallagher Re продолжает «считать, что годы застрахованных убытков в размере $100 млрд становятся эталоном для продвижения вперед».

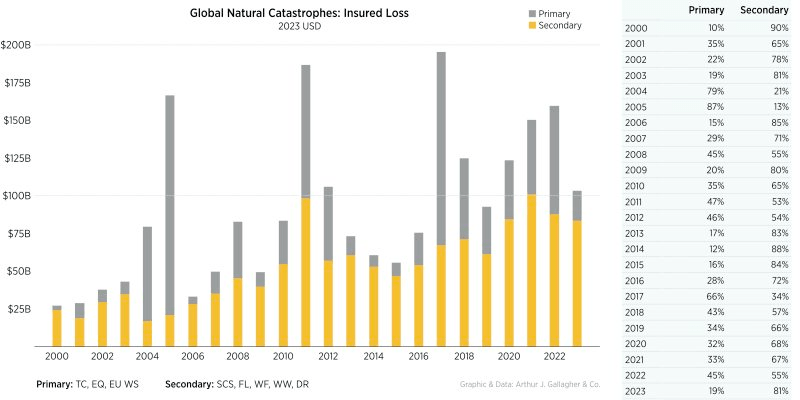

Он также заметил, что до сих пор более $100 млрд были обусловлены почти исключительно «вторичными» событиями с высокой частотой / более низким долларом по сравнению с «первичными» событиями с низкой частотой / более высоким долларом.

«Нынешний год - один из немногих, когда мы достигли отметки в $100+ млрд без какого-либо крупного «первичного» события, приводящего к убыткам. Значительные тропические циклоны, обрушивающиеся на сушу, или крупные землетрясения способствовали увеличению потерь в такие годы, как 2005, 2011, 2017, 2018, 2020, 2021, 2022 годы. В 2023 году дорогостоящих природных катастроф было не так уж и много», — сказал Боуэн.

Он добавил, что в этом году «эти так называемые вторичные риски» стали причиной более 80% страховых убытков во всем мире.

Кроме того, только в США зафиксированы убытки в размере $56 млрд от сильных конвективных штормов (SCS), застрахованные за первые несколько дней ноября.

Боуэн продолжил: «Удивительно ли, что «вторичные» опасности являются причиной большинства потерь? Честный ответ — нет. При рассмотрении годовых застрахованных убытков в совокупности, вот сколько лет с 2000 года, когда «первичные» или «вторичные» риски привели к большей части убытков: Первичные: 3 (2004, 2005, 2017) Вторичные: 20 (21 — если 2023 год сохранит текущую тенденцию).

«Это важный момент, поскольку мы приближаемся к предстоящим циклам продления перестрахования. Поскольку страховые компании продолжают видеть растущие убытки от непиковых рисков, это приведет к более творческим способам получения доступа к большему объему перестраховочной защиты».

Он заключил: «Мы можем рассмотреть такие причины, как более разрушительные события, вызванные изменением климата, ежегодная нестабильность экстремальных погодных условий/природных катастроф, больший объем уязвимых активов, более высокие затраты на замену, инфляция и растущее проникновение страхования, чтобы понять, почему потери, вероятно, будут продолжаться и увеличиваться по стоимости.

«Это уже не должно удивлять. Нам необходимо перейти на проактивную позицию вместо нашего естественного реактивного мышления, чтобы гарантировать лучшую защиту и смягчение последствий потенциальных потерь до того, как они будут реализованы».

Подготовлено порталом Allinsurance.kz