Стандарты бухгалтерского учета, МСФО 9 или МСФО 17, вряд ли окажут «слишком существенное» влияние на стратегическое распределение активов страховщиков, говорится в новой заметке JP Morgan.

В своем последнем отчете Love Actuary аналитики JP Morgan рассматривают МСФО 9, новый стандарт учета активов, который страховщики применяют параллельно с МСФО 17. В нем рассматривается, как работает МСФО 9, классификация/оценка финансовых инвестиций и как он взаимодействует с подходом рыночной стоимости для оценки страховых обязательств в соответствии с МСФО 17.

«Мы считаем, что МСФО 9 способен ограничить волатильность прибылей и убытков благодаря тому, как он взаимодействует с МСФО 17», — говорят аналитики.

МСФО 9 заменил МСФО 39 с января 2018 года. Он определяет новые правила учета для классификации, оценки и обесценения финансовых инструментов.

Банковский и диверсифицированный финансовый секторы уже внедрили МСФО 9; однако у страховщиков была возможность отложить принятие МСФО 9, чтобы согласовать внедрение МСФО 17, который вступил в силу с января 2023 года.

«Европейские страховщики приняли свою стратегию распределения активов для оптимизации экономической отдачи от капитала, выполнения нормативных требований к капиталу и получения преимуществ от диверсификации активов в рамках режима Solvency II», — отмечают аналитики.

Zurich, Sampo, Swiss Re, Just Group и Phoenix имеют самый высокий общий риск, в то время как Allianz, General, NN Group, Munich Re и Beazley имеют самый низкий общий риск, согласно отчету JP Morgan под заголовком «Обзор качества рисков».

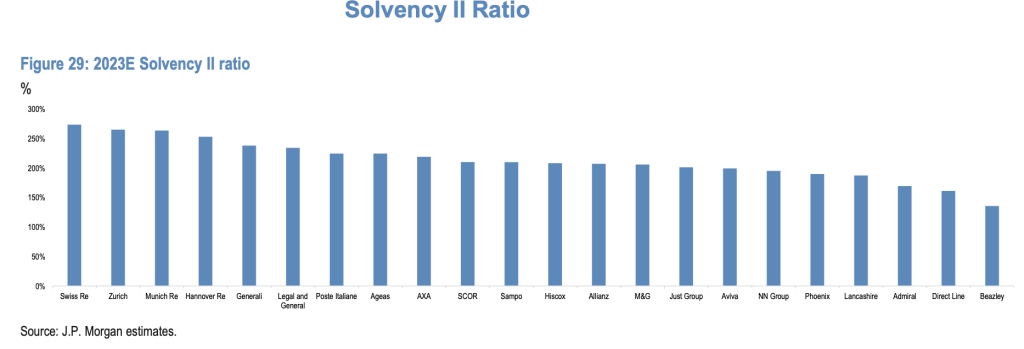

Как показано на приведенном ниже графике, аналитики ожидают, что позиция Solvency II для европейских перестраховщиков Swiss Re, Zurich и Munich Re будет самой сильной в 2023 году, в то время как самая низкая платежеспособность была оценена для Beazley, Direct Line и Admiral.

Хотя сроки внедрения реформы Solvency II в Великобритании неясны, она классифицируется как часть первой партии изменений, называемых Эдинбургскими реформами, и обозначается как «Solvency UK».

«Эти правила вступят в силу вскоре после принятия законодательства и, следовательно, могут вступить в силу в течение 2023 года, однако полная версия Solvency UK может вступить в силу не раньше 2024 года», — говорят аналитики.

Подготовлено порталом Allinsurance.kz